3 Dinge die man als Investor über Intel wissen sollte

Motley Fool Senior Investmentanalyst | 11. Oktober 2016 Mehr zu: INL INTC HPE HPQ

Fast jeder Tech-Investor hat schon von dem Chipriesen Intel (WKN:855681) gehört. Das Unternehmen liefert Chips für die große Mehrheit der PCs und Server, die jedes Jahr verkauft werden. Damit generiert das Unternehmen mehr Umsätze als jedes andere öffentlich gehandelte Chipunternehmen und ist daher sehr profitabel. Intel hat aber auch einen sehr kontroversen Namen in der Branche. Obwohl der Chiphersteller dominante Positionen in mehreren lukrativen Märkten innehält, hat das Unternehmen Probleme damit, das Geschäft außerhalb des Kerngeschäftes zu erweitern. Die Bemühungen, den Markt für mobile Prozessoren in Angriff zu nehmen, haben bisher keine Früchte getragen und der Versuch, als Chiphersteller tätig zu werden, haben in Bezug auf die Einnahmen bisher keinen bleibenden Eindruck hinterlassen.

Heute möchte ich ein paar Dinge besprechen, die sowohl für die aktuellen Investoren wichtig sind als auch für diejenigen, die sich überlegen eine Position an dem Unternehmen zu eröffnen.

BILDQUELLE: INTEL

Wer sind die größten Kunden von Intel?

Laut dem letzten Jahresbericht waren die drei größten Kunden im Jahr 2015 die folgenden:

- 18 % der Gesamteinnahmen (oder etwa 10 Milliarden US-Dollar) kamen von HP (WKN:A15SVP) und Hewlett Packard Enterprise (WKN:A140KD). HP ist einer der größten Hersteller von PCs, während Hewlett Packard Enterprise ein großer Hardware-Verkäufer im Bereich Server ist.

- 15 % der Umsätze des letzten Jahres kamen von Dell. Dell ist genau wie HP und Hewlett Packard Enterprise ein großer Hersteller sowohl von PCs als auch von Servern.

- 13 % der Umsätze kamen von Lenovo (WKN:894983), einem weiteren großen Hersteller von PCs und Servern.

Der Chipmaker sagt, dass „kein anderer Kunde mehr als 10 % der Nettoeinkünfte“ im letzten Jahr eingebracht hat.

Obwohl Dell ein privates Unternehmen ist und seine Finanzergebnisse nicht offenlegt, legen die oben genannten Informationen nahe, dass die aktuellen und potentiellen Investoren sich die Finanzergebnisse und die Kommentare von HP, Hewlett Packard Enterprise und Lenovo (alle drei sind öffentlich gehandelte Unternehmen) genau ansehen sollten, um zu sehen, wo sich das Geschäft von Intel hinbewegt.

Große Abhängigkeit vom PC-Markt

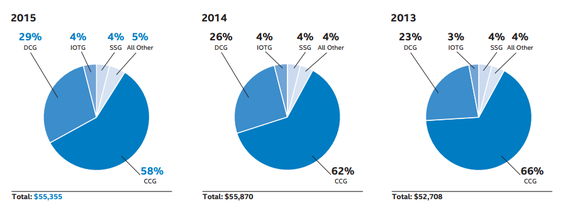

In den letzten Angaben gegenüber der Börsenaufsicht legte Intel seine Umsätze nach Segmenten offen. Diese siehst du in der folgenden Grafik für die Jahre 2013, 2014 und 2015.

DCG = DATA CENTER GROUP. IOTG = INTERNET OF THINGS GROUP. SSG = SOFTWARE AND SERVICES OPERATING SEGMENTS. CCG = CLIENT COMPUTING GROUP. BILDQUELLE: INTEL.

Mehr als die Hälfte der Umsätze im Jahr 2015 kamen vom Verkauf von Chips für PCs, obwohl diese Zahl von 66 % im Jahr 2013 auf 58 % im Jahr 2015 gesunken ist (das liegt teilweise an dem Wachstum in den anderen Segmenten, aber teilweise liegt es aber auch an den Rückgängen bei den PC-Verkäufen).

Das bedeutet für die Investoren, dass, obwohl die Umsatzbasis immer diversifizierter wird, die Finanzen des Unternehmens immer noch ziemlich am PC-Markt hängen (obwohl das Geschäft mit Datencentern weiterhin wächst).

Das bedeutet, die Investoren sollten positive oder negative Daten vom PC-Markt genau beachten, denn die Wahrscheinlichkeit ist sehr hoch, dass gute oder schlechte Nachrichten die Finanzergebnisse des Chipherstellers stark beeinflussen könnten – und damit auch den Aktienpreis.

Die Zukunft von Intel liegt im Bereich Datencentren.

Das bedeutet, dass wir als Investoren im Bereich Datencenter (DCG) ein bedeutendes und schnelles Wachstum bei den Umsätzen sehen sollten. 2015 machte dieses Segment 29 % der Umsätze aus und es wird wohl nicht zu lange dauern, bis die Schwelle von 33 % erreicht sein wird.

Das bedeutet, dass die Fähigkeit von Intel, seinen Marktanteil zu halten und zu erweitern, auch von großer Wichtigkeit sein wird. Im Laufe der Zeit wird dieses Segment für das Unternehmen immer wichtiger werden.

Die gute Nachricht ist, dass der Markt für Datencenter Prozessoren und entsprechende Lösungen ziemlich robust ist, wie das Wachstum von Intel in diesem Segment im Laufe der Jahre zeigt. Die schlechte Nachricht ist aber, dass Intel wahrscheinlich vor großem Konkurrenzdruck in den nächsten Jahren stehen wird. Das bedeutet, Intels Fähigkeit seinen hohen Marktanteil in wichtigen Bereichen zu verteidigen, wie Unternehmens- und Cloud-Server wird immer wichtiger für die Zukunft des Unternehmens werden.

Interessanterweise ist das Segment Datencentren aber heute schon groß genug, um die möglichen Verluste im Bereich PCs auszugleichen. 2015 erreichte das Segment CCG (Client Computing Group) Umsätze von 32,219 Milliarden US-Dollar, während das Segment Datencentren 15,977 Milliarden US-Dollar erreichte.

Basierend auf diesen Zahlen müsste für jedes Prozent, die das Unternehmen im Bereich CCG verliert, der Bereich DCG um 2,02 % steigen, um Gesamtumsatz auf demselben Niveau zu halten. Im Laufe der Zeit wird DCG größer werden und CCG wahrscheinlich auch kleiner. Daher sollte es im Laufe der Zeit auch weniger Wachstum aus dem Bereich DCG erfordern, um den Rückgang im Bereich CCG auszugleichen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Motley Fool empfiehlt Intel.

Dieser Artikel wurde von Ashraf Eassa auf Englisch verfasst und wurde am 10.10.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.