Kann Amazon 1.000 US-Dollar pro Aktie erreichen?

Motley Fool Senior Investmentanalyst | 6. Oktober 2016 Mehr zu: AMZ AMZN

Die Aktien von Amazon (WKN:906866) sind in den letzten zwölf Monaten um 60 % in die Höhe geschossen. Analysten von J.P. Morgan, RBC Capital Markets und Everscore ISI glauben, dass die Aktie um weitere 20 % bis auf 1.000 US-Dollar steigen könnte – in den kommenden zwei Jahren. Ist dieses Ziel realistisch oder wird Amazon durch die Fundamentalschwerkraft nach unten gezogen?

Foto: Amazon.com.

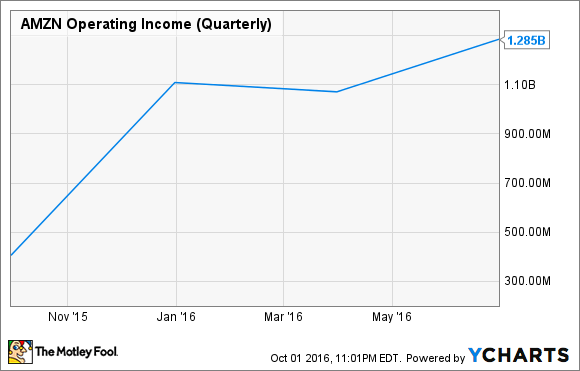

Wichtiger ist noch, dass der operative Gewinn aus dem AWS um 138 % nach oben geschossen ist. Er machte damit 56 % des gesamten operativen Gewinns von Amazon aus. Zudem ist AWS die profitabelste Geschäftssparte von Amazon. Die operative Marge liegt bei 25 %. Im Vergleich dazu hat der nordamerikanische Markt eine Marge von 4 % und der internationale Markt schreibt sogar Verluste. AWS ist daher der Hauptwachstumstreiber der letzten zwölf Monate.

Quelle: YCharts

Wenn Amazon den Mittelwert des erwarteten Gewinns je Aktie von 5,82 US-Dollar erreicht, dann würde ein Aktienpreis von 1.000 US-Dollar ein KGV von 172 bedeuten. Dies sieht im Vergleich zu den historischen KGVs von Amazon vernünftig aus.

Amazon wird gegenwärtig zum 80-Fachen der zukünftigen Gewinne gehandelt. Dies entspricht dem 80 %-Wachstum, das Analysten für kommendes Jahr erwarten. Wenn Amazon den durchschnittlichen Gewinn von 10,50 US-Dollar je Aktie im kommenden Jahr erreicht, dann würde ein Aktienpreis von 1.000 US-Dollar ein KGV bezogen auf vergangene Werte von 95 bedeuten. Dies wäre der niedrigste Multiplikator seit 2011. Hinsichtlich der Kennzahlen wäre ein Aktienpreis von 1.000 US-Dollar geradezu konservativ, wenn man ihn mit anderen historischen Multiplikatoren vergleicht.

Was treibt das Wachstum von Amazon an?

90,5 % des Umsatzes von Amazon kamen letztes Jahr aus dem Marketplace. Die restlichen 9,5 % wurden durch den AWS generiert. Aber der Umsatz des AWS stieg gegenüber dem Vorjahr um 58 %. Der Umsatz aus dem Marketplace legte international nur um 30% zu und in Nordamerika nur um 28 %.

Wichtiger ist noch, dass der operative Gewinn aus dem AWS um 138 % nach oben geschossen ist. Er machte damit 56 % des gesamten operativen Gewinns von Amazon aus. Zudem ist AWS die profitabelste Geschäftssparte von Amazon. Die operative Marge liegt bei 25 %. Im Vergleich dazu hat der nordamerikanische Markt eine Marge von 4 % und der internationale Markt schreibt sogar Verluste. AWS ist daher der Hauptwachstumstreiber der letzten zwölf Monate.

Quelle: YCharts

AWS ist die weltweit größte Cloudcomputing-Plattform. Das jährliche Wachstum liegt bei 11,5 Milliarden US-Dollar. Zeichen für eine Abschwächung gibt es keine. Amazon brachte seine sechste AWS-Region in der Asien-Pazifik-Region in Mumbai an den Start. Damit erhöhte es die Abdeckungsfläche auf 35 Verfügbarkeitszonen in 13 Technologie-Infrastrukturregionen. Der Plan sieht vor, kommendes Jahr weitere neun neue Verfügbarkeitszonen in vier Regionen hinzuzufügen.

Außerdem fügte das Unternehmen noch 422 neue Features in der ersten Hälfte 2016 seinem AWS hinzu. Dies ist ein gewaltiger Schritt, denn 2015 waren noch 722 Dienste und Features vorhanden.

Gewinne von AWS unterstützen das Wachstum des Marketplace

Die wachsende Profitabilität von AWS gibt dem Unternehmen mehr finanziellen Spielraum, um sein Prime-Ökosystem auszudehnen. Das Jahresabo für 99 US-Dollar bietet für ausgewählte Produkte kostenlose Lieferung am gleichen Tag, Rabatte, unbegrenztes Videostreaming, E-Books aus der Bibliothek, unbegrenzten Cloudspeicher für Bilder sowie andere Funktionen.

Amazon verkauft Kindles, Fire TV Set Top Boxen, Echo Smart Speaker, DRS-bereite Geräte und Dashbuttons, um Kunden an sein Ökosystem zu binden. Es hat zudem neue Services wie Lebensmittellieferungen, Restaurantlieferungen und Home-Services zu Prime hinzugefügt.

Die Strategie, die eigenen Kunden in dem System zu fangen, funktioniert hervorragend. Im Juli behauptete das Marktforschungsunternehmen CRIP, dass Amazon 63 Millionen Prime-Mitglieder in den USA hat. Das sind gegenüber Juni 19 Millionen mehr. Es wird zudem geschätzt, dass Prime-Kunden durchschnittlich 1.200 US-Dollar pro Jahr ausgeben. Nichtmitglieder hingegen geben im Durchschnitt nur 500 US-Dollar aus. Obwohl die Margen bei Prime dünn bleiben, hilft das Wachstum Amazon Marktanteile zu gewinnen und seine Rivalen durch die große Angebotsbreite in Schach zu halten. Darum erwarten Analysten, dass die Umsätze dieses Jahr um 28 % steigen. Nächstes Jahr sollen es 22 % sein.

Bedenke aber auch die Gefahren…

Amazon schlägt sich prächtig, aber es ist nicht unschlagbar. Apple, einer der größten AWS-Kunden, zog einige Dienste zu Alphabets Google Cloud um, um seine Abhängigkeit von AWS zu reduzieren. Spotify ging ebenfalls zu Google Cloud, anstatt zu AWS oder Microsofts Azure.

Diese Fakten zeigen, dass AWS den Cloudmarkt nicht absolut beherrscht und die Konkurrenz von Google, Microsoft und anderen immer noch zu einem Preiskampf führen könnte, der die Rentabilität der Sparte schmälert. An der E-Commercefront könnte ein erstarkender Wal-Mart Amazon durch aggressive Preise, Abholservices und abobasierte Lieferung Schmerzen zufügen.

Ich glaube, dass Amazon leicht die 1.000 US-Dollar in naher Zukunft knacken könnte, da dieser Aktienpreis durch das Gewinnwachstum und die historischen Bewertungen gestützt ist. Allerdings denke ich auch, dass Investoren die Herausforderungen im Auge behalten sollten, die bei AWS und im Marketplace auf Amazon warten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Leo Sun auf Englisch verfasst und am 03.10.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Suzanne Frey, Managerin bei Alphabet, ist Mitglied des Vorstandes von The Motley Fool. The Motley Fool hält und empfiehlt Aktien von Alphabet (A und C Aktien), Amazon.com und Apple. The Motley Fool besitzt Aktien von Microsoft und hat die folgenden Optionen: Long Januar 2018 90 USD Calls auf Apple und Short Januar 2018 95 US-Dollar Calls auf Apple.