Silver Wheaton oder Barrick Gold? was ist der bessere Kauf?

Motley Fool Senior Investmentanalyst | 30. September 2016 Mehr zu: ABR CDM1 GO5 SII ABX GG SLW

Ich kann mich gar nicht mehr daran erinnern, als Metall- und Minenaktien so einen Reiz auf mich ausgeübt haben. Unternehmen wie Barrick Gold (WKN:870450) und Silver Wheaton (WKN:A0DPA9) haben in den letzten Monaten große Kursgewinne erzielen können und sich im Jahresvergleich mehr als verdoppelt. Die Entscheidung der Fed, die Zinsen niedrig zu halten, hat den Edelmetallen einen riesigen Aufschwung gegeben – besonders vor dem Hintergrund der Unsicherheit in China und Europa. Das hat dazu geführt, dass Gold und Silber als sichere Investitionen gesehen werden und einen entsprechend großen Zulauf erhalten haben.

Diese Faktoren könnten Barrick und Silver Wheaton noch weitere Kursgewinne bescheren, aber welche Aktie ist aktuell der bessere Kauf? Das ist schwer zu sagen, daher wollen wir die beiden jetzt einmal miteinander vergleichen.

Ähnlich und doch so verschieden

Du weißt, dass Barrick und Silver Wheaton beide Geld mit dem Verkauf von Edelmetallen verdienen. Aber weißt du auch wie unterschiedlich die Geschäftsmodelle der beiden sind? Barrick ist ein traditionelles Minen-Unternehmen, das Metalle aus dem Boden holt, um sie später zu verkaufen. Silver Wheaton kauft Streams von anderen Minen-Unternehmen zu geringen Preisen, anstatt die Metalle selbst aus dem Boden zu holen. Aber warum würde ein Minen-Unternehmen Silver-Wheaton etwas verkaufen, wirst Du Dich vielleicht fragen. Gute Frage!

Das Minen-Geschäft ist extrem kapitalintensiv. Silver Wheaton finanziert die Projekte der anderen Minen und bekommt im Gegenzug das Recht, Silber und Gold zu einem geringen Fixpreis zu kaufen.

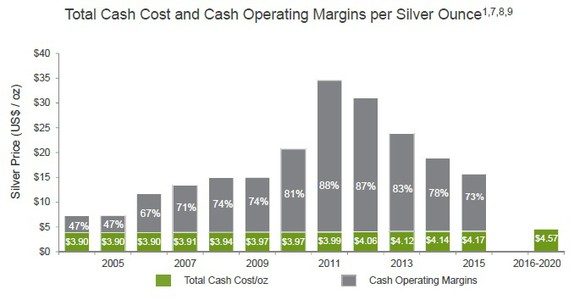

QUELLE: SILVER WHEATON AUGUST 2016 PRÄSENTATION FÜR DIE INVESTOREN

Dieses einzigartige Geschäftsmodell sorgt dafür, dass Silver Wheaton sehr niedrige Preise bezahlt. Genau wie Barrick, aber dabei deutlich weniger Risiko und Kosten hat. Silver Wheaton muss z. B. nicht die extrem hohen Aufwendungen für die Exploration, den Betrieb und die Instandhaltung der Minen übernehmen. Darüber hinaus ist Silber heutzutage meistens ein Nebenprodukt, das bei der Schürfung nach anderen Mineralien gefunden wird (vorrangig bei Kupfer, Zink, Blei und Gold). Silver Wheaton kann daher diese Metalle von den Minen zu unglaublich geringen Kosten beziehen. Der durchschnittliche Kaufpreis pro Unze Silber, liegt bei etwa 5 US-Dollar. Im Vergleich dazu gibt ein Silberminen-Unternehmen wie Coeur Mining (WKN:A0RNL2)10,15 US-Dollar pro Unze Silber aus (Stand letztes Quartal). Daher ist es nicht überraschend, dass die Margen von Silver-Wheaton so unglaublich hoch sind.

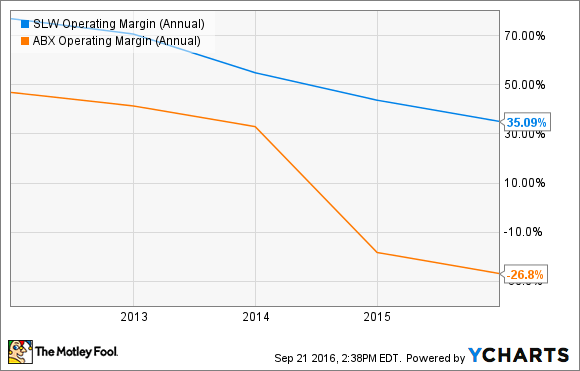

SLW OPERATIVE MAGRE (JÄHRLICH) DATEN VON YCHARTS

Aber Silver Wheaton macht auch mit Gold ein sehr gutes Geschäft. Der Kaufpreis liegt bei etwa 400 US-Dollar pro Unze. Die nachhaltigen Gesamtkosten von Barrick liegen dagegen bei 782 US-Dollar pro Unze. Die Preisfrage lautet jetzt, welches Unternehmen die höheren Margen erzielt.

Aber Barrick ist auch nicht schlecht

Das soll aber jetzt nicht heißen, dass Barrick hier der Verlierer wäre. Im Gegenteil. Barrick ist eine sehr gute Wahl, wenn Du in den Goldmarkt investieren möchtest, da das Unternehmen so einen soliden Kostenvorteil genießt. Mit nachhaltigen Gesamtkosten von unter 800 US-Dollar pro Unze ist Barrick eines der Unternehmen mit den niedrigsten Kosten. Konkurrenten wie Goldcorp (WKN:890493) haben hier noch jede Menge aufzuholen. Die Kosten von Goldcorp lagen nämlich im 2. Quartal bei über 1000 US-Dollar pro Unze.

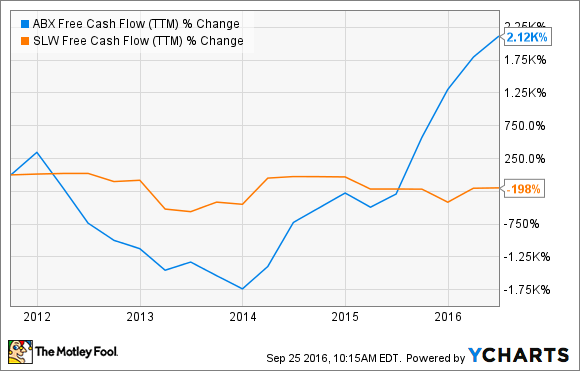

Aber Barrick ruht sich auch nicht auf seinen Lorbeeren aus. Das Unternehmen hat sich das Ziel gesetzt, die nachhaltigen Gesamtkosten bis zum Jahr 2019 auf unter 700 US-Dollar pro Unze zu senken. Das geschieht durch aggressive Umstrukturierungen, Schuldenabbau und neue Prioritäten bei den Kapitalausgaben. Wenn Gold weiterhin steigt und Barrick seine Kosten senken kann, dann sollte das Unternehmen imstande sein, die operativen Profite und den Cashflow in den kommenden Jahren deutlich zu erhöhen. Barrick hat beim Wachstum des Cashflows Silver Wheaton nämlich bei Weitem hinter sich gelassen.

FREIER CASHFLOW (LETZTE 12 MONATE) DATEN VON Y YCHARTS

2015 war ein bemerkenswertes Jahr für Barrick, denn das Unternehmen hat seine Verluste eingeschränkt und die Kapitalausgaben gesenkt, um den Cashflow zu erhöhen. Barrick ist zuversichtlich, dass der freie Cashflow positiv bleiben wird, wenn der Goldpreis über 1000 US-Dollar pro Unze bleibt, was auf dem aktuellen Stand weitere Dividendenkürzungen ausschließen sollte. Die jährliche Dividende von Barrick, ist seit 2013 um fast 80 % gekürzt worden.

Die jährliche Dividende von Silver Wheaton hat sich seit 2013 auch fast halbiert, aber hier sollte noch angemerkt werden, dass das Unternehmen auch nicht jedes Quartal einen festen Betrag auszahlt. Stattdessen entspricht die vierteljährliche Dividende 20 % des durchschnittlichen operativen Cashflows der letzten 4 Quartale. Während die Dividenden von Silver Wheaton schwanken können, so brechen sie doch im Falle einer Kürzung nicht so steil ein, wie bei Barrick, was Barrick natürlich als Dividendenaktie risikoreicher macht. Die aktuelle Rendite ist nicht besonders hoch, aber die Rendite von Silver Wheaton von 0,72 % ist immer noch mehr als die 0,4 % von Barrick.

Und der Gewinner ist….

Natürlich würde ich im Minen-Sektor nicht nach Dividenden suchen, wenn man bedenkt, wie volatil das ganze Geschäft ist. Aber wenn ich mich zwischen Barrick und Silver Wheaton entscheiden müsste, dann würde ich mich für Silver Wheaton entscheiden, da das Geschäftsmodell deutlich risikoärmer ist. Barrick versucht immer noch seine Verluste seit dem Jahr 2012 wieder aufzuholen, aber Silver Wheaton war in 4 der letzten 5 Jahre profitabel. Damit haben wir einen Gewinner: Ich nehme Silver Wheaton, um von den steigenden Edelmetallpreisen zu profitieren.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt Silver Wheaton.

Dieser Artikel wurde von Neha Chamaria auf Englisch verfasst und wurde am 27.09.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.