Diese DAX-Lieblinge könnten ihre Gewinnerwartungen nicht erfüllen

Marlon Bonazzi, Analyst für internationale Aktien | 27. September 2016 Mehr zu: ADS IFX VOW

Man liest oft, dass die niedrigen Zinsen und Maßnahmen der Zentralbanken zu einer Blase an den Börsen geführt haben.

Für den Gesamtmarkt lässt sich das zwar gar nicht zwangsläufig feststellen, aber es gibt trotzdem einige Unternehmen, bei denen man sich fragen sollte, wie sie in Zukunft in ihre Bewertung hineinwachsen können.

Adidas

Der Sportartikelhersteller Adidas (WKN: A1EWWW) ist ohne Frage ein erfolgreiches Unternehmen, aber die Frage ist, ob er langfristig den hohen Erwartungen an das eigene Wachstum gerecht werden kann.

Besonders nach den letzten Kursgewinnen sollten Anleger sich sehr gut überlegen, ob sie jetzt Adidas-Aktien kaufen wollen. Eine Reihe guter Quartalszahlen und vor allem der Wechsel des CEOs hat die Aktie durch die Decke schießen lassen.

Seit ein paar Monaten hat Kasper Rorsted die Führung bei Adidas übernommen und Anleger erhoffen sich von ihm ähnlich beeindruckendes und profitables Wachstum, wie er es schon während seiner Zeit bei Henkel vorweisen konnte. Die Adidas-Aktie hat sich im letzten Jahr mehr als verdoppelt.

Das Problem ist bloß, dass sich bei solch hohen Preisen die Frage stellt, wie Adidas seiner Bewertung gerecht werden will. Der neue CEO mag sehr wohl ein paar intelligente Umstrukturierungen vornehmen und die grundlegende Profitabilität des Unternehmens steigern, aber um den derzeitigen Kurs zu rechtfertigen, muss Adidas deutlich besseres Wachstum vorweisen können, als es in den letzten Jahren der Fall war.

Quelle: Daten aus Morningstar und Financial Times, Zahlen für 2016 sind Schätzungen

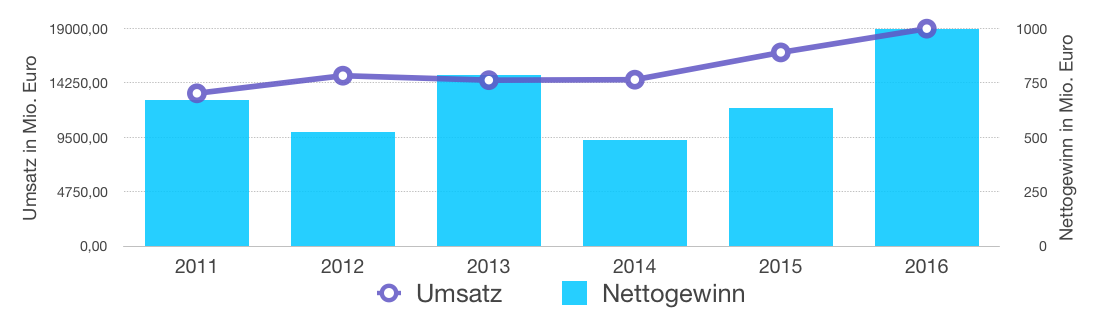

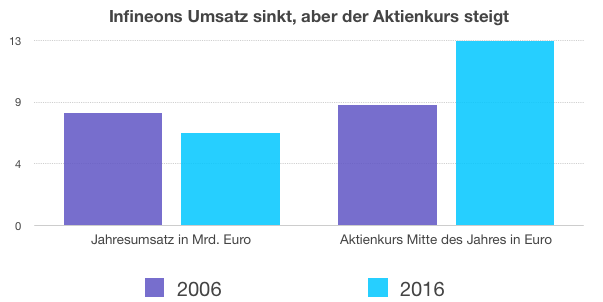

Infineon

Ähnlich ambitioniert wird derzeit Infineon (WKN: 623100) bewertet. Die Aktie hat im letzten Jahr einen deutlichen Sprung nach oben gemacht und Anleger rechnen damit, dass die Gewinne bei dem Halbleiterunternehmen in den kommenden Jahren deutlich steigen werden.

Das Problem ist aber, dass Infineon in einem hart umkämpften Markt tätig ist. Zwar hat es einige wichtige Nischen erobert, aber trotzdem besteht auch in Zukunft die Gefahr, dass andere Wettbewerber entweder über Qualität oder Preis mit Infineon konkurrieren. Das könnte unschöne Folgen für Umsatz oder Profitabilität haben.

Im schlimmsten Fall könnten sogar sowohl der Umsatz als auch die Gewinne einen Abwärtstrend erleiden. Die steigenden Gewinne der letzten Jahre sollten zumindest in den richtigen langfristigen Kontext gesetzt werden. Für den Umsatz sieht man, dass die positive Entwicklung der letzten paar Jahre im Kontext einer langfristigen Stagnation betrachtet werden muss.

Quelle: Daten aus Infineon-Geschäftsberichten und Börse Frankfurt

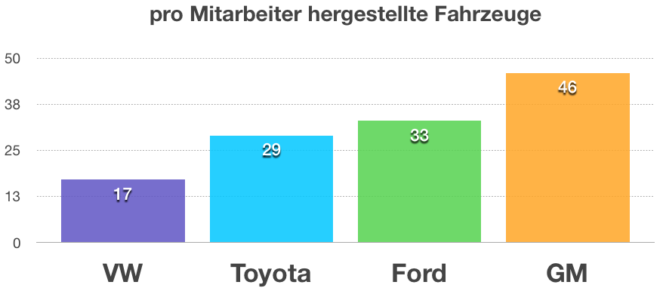

VW

Mangelnde Profitabilität könnte sich in den kommenden Jahren auch bei Automobilgigant VW (WKN: 766400) abzeichnen. Abgesehen von dem derzeitigen Abgasskandal hat man in Wolfsburg noch ein ganz anderes Problem. Die Konkurrenz stellt seine Autos bereits mit viel weniger Mitarbeitern her als der größte deutsche Hersteller.

Langfristig wird man vermutlich die höheren Kosten durch die große Belegschaft nicht an die Kunden weitergeben können. Dann wird für VW die Zeit gekommen sein Angestellte zu entlassen. Die moderne Automobilproduktion benötigt nun mal immer weniger manuelle Arbeit.

Besonders in Deutschland wird sich das als eine Jahrhundertaufgabe gestalten, da der Kündigungsschutz relativ umfassend ist und die Arbeitsplätze bei VW eine ausgeprägte politische Bedeutung haben. Es ist schwer abzuschätzen, wie diese Veränderung im Detail aussehen wird, aber es könnte vor allem mittelfristig sehr teuer werden und die Gewinne des Konzerns in Mitleidenschaft ziehen.

Quelle: Daten aus WirtschaftsWoche

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Marlon Bonazzi besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.