Zwei großartige Aktien mit hohen Dividenden, von denen du noch nie etwas gehört hast

Motley Fool Senior Investmentanalyst | 26. September 2016 Mehr zu: CTRE

Wir alle mögen hohe Dividenden, ganz besonders mögen wir aber hohe Dividenden, die stabil sind und regelmäßig erhöht werden. Und wenn die Aktie auch noch jede Menge Wachstumspotential hat, dann ist das natürlich am allerbesten. Immobilienfonds, oder REITs, können einen gute Möglichkeit sein um diese Qualitäten in dein Portfolio zu bekommen, aber es wäre ein Fehler, sich nur auf die großen Namen zu konzentrieren. Es gibt nämlich mehrere Gründe, warum weniger bekannte REITs wie Apple Hospitality Group (WKN:A14VYT) und CareTrust REIT (WKN:A11398) dir helfen können, im Lauf der Zeit massiven Wohlstand aufzubauen.

Investitionen in Gesundheitsimmobilien durch diesen Immobilienfond

Ich habe schon mehrmals darüber geschrieben, dass Immobilien für den Gesundheitssektor eine exzellente langfristige Investition sind – besonders bei den größeren Unternehmen in dieser Nische, wie z.B. Welltower, HCF oder Ventas. Ein kleineres Unternehmen, wie CareTrust, könnte aber auch eine gute Möglichkeit sein.

CareTrust ist ein relativ junger Immobilienfonds, der von einem größeren Unternehmen, nämlich The Ensign Group im Jahr 2014 ausgegliedert wurde, das aktuell 152 Immobilien in 20 amerikanischen Bundesstaaten besitzt. Etwa drei Viertel davon sind Pflegeimmobilien, aber die letzten Übernahmen haben sich mehr in Richtung Altenheime orientiert, was das Portfolio noch etwas mehr diversifiziert hat.

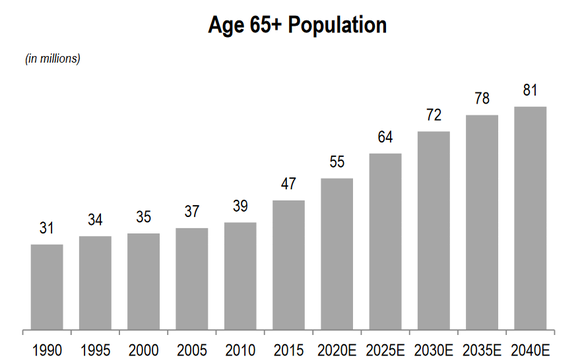

In den kommenden Jahren sollte CareTrust von den selben Trends profitieren wie der Rest dieses Industriezweiges, nämlich einer schnell alternden Bevölkerung und steigenden Gesundheitskosten. Zusätzlich dazu kann sich das Unternehmen aufgrund seiner kleinen Größe auf kleinere Übernahmen, mit höheren Renditen konzentrieren, die nicht groß genug für die größeren Konkurrenten sind. Der Vorsitzende und CEO Greg Stapley hat kürzlich angegebenen, dass es immer noch sehr viel Wachstumsmöglichkeiten, mit hohen Renditen, für das Unternehmen gäbe.

QUELLE: CARETRUST PRÄSENTATION FÜR DIE INVESTOREN

Der Nachteil bei CareTrust, im Vergleich zu den größeren Unternehmen in diesem Geschäft, ist der Mangel an Diversifizierung. Das Unternehmen ist zwar dabei seine Abhängigkeit von den Immobilien von Ensign zu reduzieren, diese machen aber immer noch 56 Prozent der gesamten Vermögenswerte aus. Damit ist das Unternehmen von einem einzigen Kunden übermäßig abhängig. Daher, und auch aufgrund einiger anderer Faktoren, ist das Kreditrating von CareTrust nur B+/B1. Das ist zwar nicht schlecht, aber es ist nicht so gut wie bei den größeren Unternehmen.

Die Bewertung rechtfertigt aber das zusätzliche Risiko, das man als Aktionär auf sich nimmt. Zum Zeitpunkt der Erstellung dieses Textes wurde Care Trust nur für das 13,6-fache des Ausblicks für das Jahr 2016 bewertet. Verglichen mit Welltower oder Ventas, die für das 16,4-fache und 17-fache gehandelt werden, ist diese Aktie sehr günstig. Schließlich bietet Care Trust noch eine Dividendenrendite von 4,6 Prozent, die aber noch viel Luft nach oben für weitere Erhöhungen bietet.

Die Amerikaner reisen gerne

Apple Hospitality REIT investiert in Hotelimmobilien unter verschiedenen Markennamen wie Hilton und Marriott. Eine besonders hohe Konzentration machen dabei die Courtyard-Hotels von Marriott Residence in Springhills Suits, Homewood Suits, Hilton Garden Inn und Hampton-Hotels aus. Nach der letzten Fusion mit dem nicht gelisteten, öffentlich gehandelten Immobilienfonds Apple REIT Ten besitzt das Unternehmen 234 Hotels mit über 30.000 Zimmern.

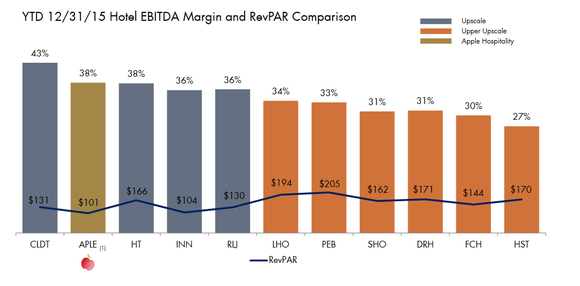

Grundsätzlich besteht die Strategie darin, ein großes Portfolio von einem der neuesten Hotels mit bekannten Markennamen aufzubauen. Das durchschnittliche Alter der Immobilien von Apple beträgt nur vier Jahre (Zeit seit dem Bau oder der letzten Renovierung). Das hat zu starken Margen geführt und geringer Volatilität. Daher sind die Gewinnmargen des Unternehmens auch sehr hoch, verglichen mit den anderen Konkurrenten.

QUELLE: APPLE HOSPITALITY REIT PRÄSENTATION

Ein Grund, warum ich das Geschäftsmodell des Unternehmens so mag, liegt daran, dass die meisten Hotels von Drittanbietern gemanagt werden, aber die meisten eine Managementgebühr haben, die direkt mit der Performance des Hotels zusammenhängt oder diesen Umstieg bald machen werden. Diese anreizorientierte Gebührenstruktur sollte helfen, das Maximum aus den Immobilien herauszuholen. Zusätzlich erwartet CBRE Hotels Americas Research, dass die Nachfrage nach Hotels und das Umsatzwachstum sich mindestens bis Ende 2018 erhöhen sollen. Daher sollte es noch jede Menge Möglichkeiten für starkes Wachstum geben.

Apple Hospitality REIT hat keine lange Vorgeschichte wie CareTrust. Immerhin gibt es das Unternehmen erst seit 2014 in seiner aktuellen Form – aber bisher sieht die Sache nicht schlecht aus. Während des zweiten Quartals 2016 stiegen die flächenbereinigten Umsätze um mehr als 5 % im Jahresvergleich und das EBITDA stieg um 11,6 %, während sich die Margen verbesserten. Die jährliche Dividendenrendite von 6,6 % wird monatlich ausbezahlt und die Aktie wird extrem niedrig bewertet mit nur dem 10,6fachen der FFO (funds from operations) der letzten 12 Monate.

Unterm Strich

Man sollte nicht vergessen, dass kleinere REITs wie diese aus einem Grund deutlich günstiger gehandelt werden als ihre größeren Konkurrenten: Die sind riskanter. Kleinere REITS sind mehr von einzelnen Immobilien, geographischen Regionen und Kunden abhängig. Darüber hinaus tendieren sie dazu, höhere Schulden zu haben.

Das Gewinnpotenzial kann aber auch deutlich größer sein. Diese beiden Unternehmen zahlen auch großzügige Dividenden und nutzen nicht alles für die Ausschüttungen. Darüber hinaus wachsen die Umsätze beeindruckend schnell. Diese beiden unbekannten REITs könnten großartige neue Positionen für dein Dividendenportfolio sein.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Motley Fool besitzt und empfiehlt Marriott International. The Motley Fool besitzt CareTrust REIT. Motley Fool empfiehlt Welltower.

Dieser Artikel wurde von Matthew Frankel auf Englisch verfasst und wurde am 17.09.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.