Ist jetzt eine goldene Gelegenheit, um Barrick Gold zu kaufen?

Motley Fool Senior Investmentanalyst | 21. September 2016 Mehr zu: ABR GO5 KIN2 NMM ABX GG KGC NEM

Barrick Gold (WKN:870450) ist ein führendes Unternehmen im Goldbereich mit einer immer besseren Bilanz und freiem Cashflow, das man in Betracht ziehen sollte. Jetzt könnte auch ein guter Zeitpunkt sein, um Goldaktien zu kaufen. Daher wollen wir einmal einen genaueren Blick auf die Schulden des Unternehmens werfen – ein bedeutender Punkt für jedes Goldminenunternehmen.

Die Schuldenfalle

Ein Unternehmen, das hohe Schulden in der Bilanz hat, sollte man nicht sofort disqualifizieren. Der Verschuldungsgrad ist eine der wichtigsten Kennzahlen, die man nutzt, um die Schulden eines Unternehmens zu bewerten. Dieses Verhältnis gibt uns einen Anhaltspunkt, wie sehr sich das Unternehmen auf Schulden verlassen muss, um seine Vermögenswerte zu finanzieren im Vergleich zum vorhandenen Aktienkapital.

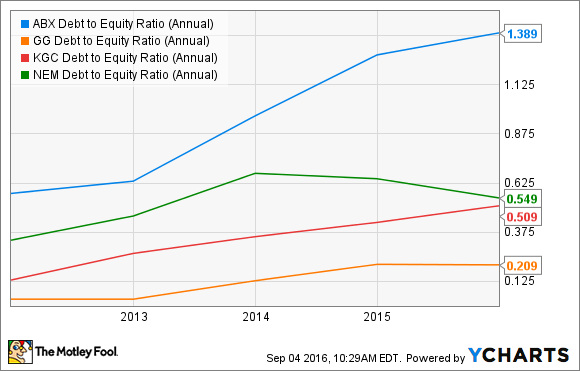

ABX VERSCHULDUNGSGRAD (JÄHRLICH) DATEN VON YCHARTS

Der Verschuldungsgrad von Barrick hat sich nicht verbessert, wenn man bedenkt, dass das Unternehmen in den letzten sechs Quartalen 4,1 Milliarden US-Dollar investiert hat. Verglichen mit den Konkurrenten Goldcorp (WKN:890493), KinrossGold (WKN:A0DM94) und Newmont Mining Corp. (WKN:853823) ist Barrick Gold mit 40 % mehr Schulden als Shareholder Value ziemlich riskant. Da das Unternehmen seine Schuldenlast bedeutend verringert hat, ist das Eigenkapital hier das eigentliche Problem.

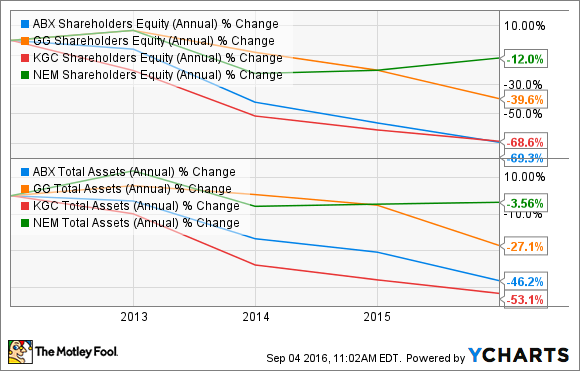

ABX EIGENKAPITAL (JÄHRLICH) DATEN VON YCHARTS

Das Problem von Barrick Gold ist, dass der Wert der Vermögenswerte – also der Minen – in den letzten fünf Jahren gefallen ist. Das Unternehmen hat seit 2012 27 Milliarden US-Dollar Abschreibungen auf die Vermögenswerte und das Goodwill angesetzt. Daher ist das Eigenkapital auch gefallen. Das wäre noch erträglich, wenn Barrick im selben Maß wie die Konkurrenten verloren hätte, aber das ist nicht der Fall. Barrick hat den schnellsten Verlust beim Eigenkapital erlitten und obwohl Kinross Gold einen ähnlichen Verlust verkraften musste, ist das Unternehmen noch auf einem ziemlich konservativen Niveau geblieben.

Liquidität

Es scheint, als wären die Schulden immer noch ein ernstes Problem für das Unternehmen. Es wäre eigentlich hilfreich, die Schulden weiter zu bewerten, indem wir uns das Verhältnis von Nettoschulden zu EBITDA ansehen. Das bewertet die Fähigkeit eines Unternehmens, genug operative Gewinne zu generieren, um die Schulden zu bedienen, aber das wäre doch ziemlich sinnlos. Laut Morningstar hat Barrick Gold das letzte Mal 2012 ein positives EBITDA gemeldet.

Stattdessen sollten wir eine andere Perspektive einnehmen – und die Liquidität ansehen. Obwohl Barrick aggressiv Risiken eingeht, könnte das noch erträglich sein, wenn das Unternehmen seine Schulden auch bedienen kann.

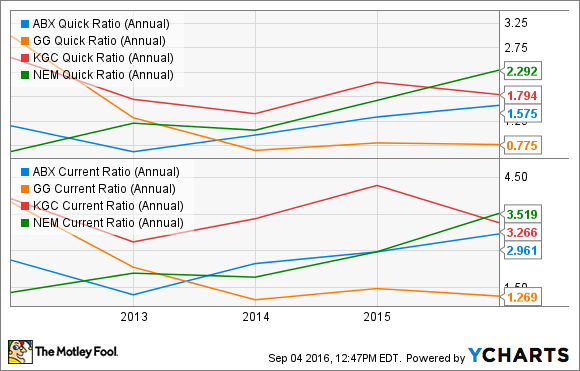

Daher werden wir zwei Kennzahlen heranziehen, um die Liquidität zu bewerten. Die Liquidität zweiten Grades und dritten Grades. Damit messen wir die Fähigkeiten des Unternehmens die kurzfristigen Verpflichtungen zu bedienen. Die Liquidität zweiten Grades oder Quick Ratio zieht das Inventar von den liquiden Vermögenswerten wie Bargeld und kurzfristigen Investitionen ab und teilt das Ganze dann durch die kurzfristigen Verbindlichkeiten. Die Liquidität dritten Grades sieht vor, dass das Inventar wieder in die Gleichung hereingenommen wird, um die Fähigkeit des Unternehmens zu bewerten, die kurzfristigen und langfristigen Verbindlichkeiten zu bedienen.

ABX QUICK RATIO (JÄHRLICH) DATEN VON YCHARTS

Bei beiden Kennzahlen sehen die meisten Investoren eine Liquidität zweiten Grades über 1,0 als ein gutes Zeichen an, denn das deutet an, dass das Unternehmen mehr als 1 US-Dollar Umlaufvermögen minus ausstehende Forderungen für jeden Dollar hat, der innerhalb eines Jahres fällig wird, wie Verbindlichkeiten und die laufenden Verpflichtungen der langfristigen Schulden. Hier finden wir, dass Barrick sowohl die kurzfristigen als auch die langfristigen Verbindlichkeiten sicher erfüllen kann. Auch wenn wir Barrick mit seinen Konkurrenten vergleichen – was immer ein kluger Schritt ist – dann ist Barrick gut positioniert.

Ist Barrick ein Schnäppchen?

Zu diesem Zeitpunkt scheint es an Barrick Gold nichts Bemerkenswertes zu geben – weder positiv noch negativ. Aber was ist mit der Aktie? Die hatte einen guten Lauf – die Aktie ist um mehr als 130 % im Jahresvergleich gestiegen und mehr als 180 % seit dem letzten Jahr. Sehen wir mal nach, ob sie noch ein guter Kauf ist.

Da Barrick Gold zum ersten Mal seit 2011 positives Nettoeinkommen generiert hat, bietet uns das traditionelle Kurs-Gewinn-Verhältnis keinen Anhaltspunkt. Daher wollen wir das Unternehmen lieber anhand des Umsatzes bewerten. Zu diesem Zweck ziehen wir zwei Kennzahlen heran: Das Verhältnis vom freien Cashflow zum Umsatz und das Kurs-Umsatz-Verhältnis.

Fangen wir mit dem FCF-U-Verhältnis an. Das deutet schon an, wie gut ein Unternehmen Umsatz in Bares umwandeln kann. Da die Gewinne vom Management manipuliert werden können, vertrauen viele Investoren eher dem freien Cashflow. Danach wollen wir sehen, wie viel der Markt für den Umsatz jedes einzelnen Unternehmens bereit zu zahlen ist.

Basierend auf diesen Rahmenbedingungen suchen wir nach einem Unternehmen mit einem hohen freien Cashflow im Vergleich zum Umsatz und einem niedrigen Kurs-Umsatz-Verhältnis – also ein Unternehmen, dass effizient seine Umsätze in Bares umwandelt und nicht zu hoch bewertet ist. Der freie Cashflow und die Umsätze beziehen sich auf die letzten 12 Monate.

| Unternehmen | Freier Cashflow pro Aktie | Kurs |

| Barrick Gold | 20,11 % | 2,5 |

| Goldcorp | 9,10 % | 3,4 |

| Kinross Gold | 11,31 % | 1,6 |

| Newmont Mining Corp. | 12,56 % | 2,7 |

DATENQUELLE: MORNINGSTAR.

Umsätze in Bares zu verwandeln, das ist genau die Stärke von Barrick Gold – und in dieser Disziplin ist Barrick seinen Konkurrenten auch weit voraus. Man könnte erwarten, dass das eine Premiumbewertung nach sich zieht, aber das ist nicht der Fall. Stattdessen wird Barrick mit dem 2,5fachen seiner Umsätze bewertet, was ziemlich attraktiv ist. Ironischerweise wird Goldcorp, das am wenigsten erfolgreiche Unternehmen bei der Konversion von Umsatz zu freiem Cashflow mit dem höchsten Wert gehandelt.

Das allein legt aber nicht nahe, dass die Aktie von Barrick Gold ein Schnäppchen ist. Wir werden erst noch den Buchwert ansehen – die gesamten Vermögenswerte minus alle Verbindlichkeiten – um eine andere Perspektive darauf zu bekommen, wie die Aktie bewertet ist.

ABX KURS-BUCHWERT-VERHÄLTNIS DATEN VON YCHARTS

Beim Umsatz scheint die Aktie vernünftig bewertet, beim Buchwert scheint sie aber überbewertet. Der Markt zahlt einen heftigen Preis für die Vermögenswerte des Unternehmens, also den Wert dessen, was seit den Abschreibungen jede Menge Wert verloren hat. Wir dürfen aber nicht vergessen, dass diese hohen Abschreibungen in den letzten vier Jahren gemacht wurden. Die Unfähigkeit des Unternehmens die materiellen Vermögenswerte effektiv einzusetzen – wie für Übernahmen zu viel zu bezahlen und Goodwill zu sammeln – zeigt sich im Buchwert. Daher sollten die Investoren die Bewertung der Aktie in Bezug auf den Buchwert nicht zu ernst nehmen.

Foolishes Fazit

Ein Unternehmen zu bewerten, ist alles andere als leicht. Nach unserer extensiven Besprechung von Barrick Gold sollte man nicht mehr den unmittelbaren Drang verspüren, sofort die Aktie zu kaufen. Andererseits gibt es keinen Grund, die Aktie nicht zu kaufen. Stattdessen sollte man die Aktie auf eine Beobachtungsliste setzen. Es gibt bessere Goldminenaktien da draußen, du musst nur tief genug danach schürfen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von Scott Levine auf Englisch verfasst und wurde am 15.09.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.