Adidas nah am Allzeithoch – darum ist die Aktie jetzt zu teuer

Marlon Bonazzi, Analyst für internationale Aktien | 9. August 2016 Mehr zu: ADS NKE U9R

Der deutsche Sportartikelhersteller Adidas (WKN: A1EWWW) hat seine neuesten Zahlen vorgelegt und wurde für seine Erfolge an der Börse gefeiert.

Anleger sollten sich aber sehr gut überlegen, ob sie nach diesem Höhenflug noch zugreifen wollen. Es gibt gute Gründe, wieso die Adidas-Aktie jetzt als überbewertet bezeichnet werden kann.

Grund 1: Das Wachstum ist weniger beeindruckend, als es aussieht

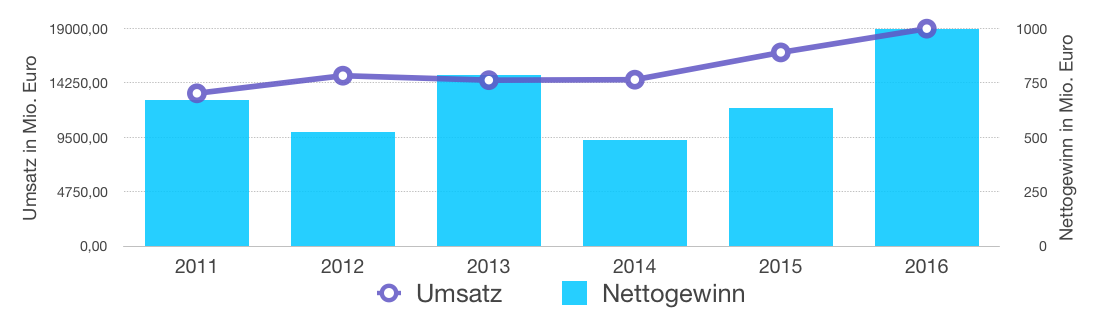

Adidas kann für das zweite Quartal dieses Jahres beeindruckendes Gewinnwachstum vorweisen. Der Gewinn ist auf 291 Millionen Euro gestiegen und hat sich somit im Vergleich zum Vorjahresquartal fast verdoppelt.

Wer tiefer in die Zahlen blickt, bemerkt jedoch, dass das grundlegende Umsatzwachstum zwar solide, aber gar nicht so herausragend ist. Das Wachstum betrug im letzten Quartal im Vergleich zum Vorjahr gerade einmal 13,2 %, wenn auch bemerkt werden sollte, dass es währungsbereinigt ein ganzes Stück höher ausgefallen ist.

Wenn die letzten Jahre mit der derzeitigen Entwicklung verglichen werden, kann man deutlich erkennen, dass Adidas zwar dieses Jahr einen deutlichen Sprung nach oben macht, der Trend allerdings nicht geradlinig ist. In der Vergangenheit gab es nach Umsatz- und Gewinnwachstum meistens erst einmal eine deutliche Pause. Anleger sollten nicht vergessen, dass der Gewinn im letzten Jahr niedriger war als 2011.

Quelle: Daten aus Morningstar und Financial Times, Zahlen für 2016 sind Schätzungen von Adidas (Nettogewinn) und durchschnittliche Analystenerwartungen (Umsatz) laut Financial Times

Grund 2: Die Aktie ist zu teuer

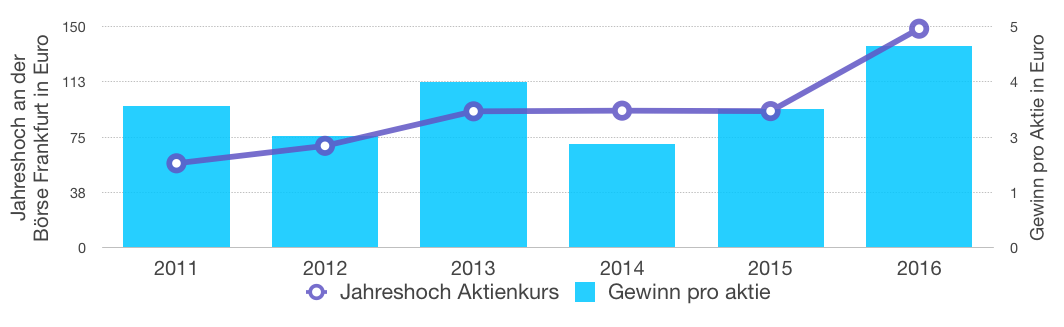

Ein ähnliches Argument lässt sich auch machen, wenn man die Entwicklung der Aktie betrachtet. Im Vergleich zu den durchschnittlichen Preisen im Jahr 2011 hat sich die Aktie mittlerweile fast verdreifacht. Der Gewinn pro Aktie wird dieses Jahr aber voraussichtlich nur circa 40 % höher ausfallen als vor fünf Jahren.

Da nach den letzten besonders guten Geschäftsjahren erst einmal mindestens ein Jahr lang Flaute war, stellt sich die Frage, wieso die Aktie so hoch bewertet ist. Da Adidas derzeit mit fast 30 Milliarden Euro an der Börse bewertet ist und für das laufende Geschäftsjahr 975 bis 1.000 Millionen Euro Umsatz erwartet, ergibt sich ein ambitioniertes Kurs-Gewinn-Verhältnis von 30. Das könnte gerechtfertigt sein, aber nur wenn in Zukunft alles glatt läuft und die Konkurrenz nicht zu stark wird.

Quelle: Daten aus Morningstar, Financial Times und Börse Frankfurt, Gewinne für 2016 sind durchschnittliche Analystenerwartungen laut Financial Times

Grund 3: Langlebigkeit und Konkurrenz sind ernsthafte Risiken

Große globale Sportartikelhersteller sind ein relativ neues Phänomen und es lässt sich schwer vorhersagen über wie viele Jahrzehnte ein Geschäftsmodell von Adidas’ Größenordnung wachstumsstark und profitabel bleiben kann. Luxusmarken wie Prada (WKN: A0NDNB) behaupten sich schon seit über hundert Jahren am Markt, aber es bleibt offen, wie langlebig Adidas in seiner jetzigen Größe sein wird.

Die Konkurrenz schläft zumindest nicht. Nicht nur bleibt Nike (WKN: 866993) ein sehr starker Konkurrent, es gibt auch Neuankömmlinge wie Under Armour (WKN: A0HL4V), die mit innovativer Sportbekleidung rasch Marktanteile gewinnen. Adidas’ Führungsposition ist nicht in Stein gemeißelt.

Adidas ist nur etwas für die Watchlist

Aus meiner Sicht war der Höhenflug der Adidas-Aktie nicht gerechtfertigt. Das langfristige Wachstum des Unternehmens ist weniger beeindruckend, als es derzeit den Anschein hat und die Aktie ist momentan ausgesprochen teuer.

Falls die Konkurrenz in Zukunft noch stärker wird, dürften die Wachstumsphantasien der Aktionäre bitter enttäuscht werden. Für mich ist die Aktie derzeit höchstens etwas für die Watchlist.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Marlon Bonazzi besitzt keine der erwähnten Aktien. The Motley Fool empfiehlt und besitzt Aktien von Nike und Under Armour (A-Aktien).