Starbucks-Aktie: Eine einzigartige Kaufgelegenheit

Motley Fool Senior Investmentanalyst | 5. August 2016 Mehr zu: SRB SBUX

Starbucks (WKN:884437) hat Ende Juli seine Gewinne gemeldet und die Ergebnisse waren beeindruckend. Der Kaffeeriese erreichte in Q3 Rekordumsätze, Rekordgewinne und die bisher höchste operative Marge. Die Aktie wird aber noch nicht auf Rekordniveau gehandelt.

Mit etwa 57 US-Dollar pro Aktie liegt der Kurs deutlich unter dem Allzeithoch aus dem letzten Oktober. Wenn wir uns die Stärke des Geschäfts, der Marke und die Wachstumspläne ansehen, dann haben langfristige Investoren hier eine attraktive Wachstumsmöglichkeit vor sich.

Starbucks-Rösterei. BILDQUELLE: Starbucks.

Top-Betrieb

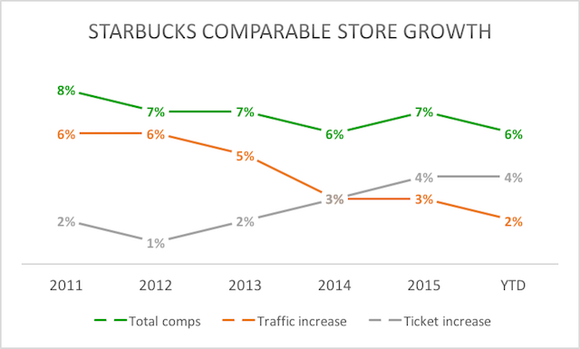

Wenn ich den Betrieb und das Wachstum eines Lebensmittelunternehmens bewerten soll, dann konzentriere ich mich üblicherweise auf zwei Kennzahlen: Das Umsatzwachstum auf gleicher Verkaufsfläche und die operativen Margen auf Restaurantniveau.

Das Wachstum im letztgenannten wird von zwei Faktoren angetrieben, einem Ansteig bei den durchschnittlichen Preisen und mehr Gästen. Höhere Preise sind ein gutes Zeichen für die Preissetzungsmacht und die Fähigkeit des Unternehmens, den Kunden auch teurere Produkte zu verkaufen, während mehr Gäste vielleicht sogar noch wichtiger sind. Ein Anstieg bei den Gästen kann die Beliebtheit einer Marke wiederspiegeln, die Kundentreue und die Fähigkeit, neue Kunden zu gewinnen darstellen. Eine Kombination der beiden Kennzahlen treibt das flächenbereinigte Umsatzwachstum an und Starbucks hat in dieser Disziplin mehr als beeindruckt.

DATENQUELLE: Unternehmensangaben

Für ein Unternehmen 31 Jahre nach Bestehen ist ein flächenbereinigtes Umsatzwachstum zwischen 6 % und 8 % in den letzten fünf Jahren bemerkenswert. Der Rückgang bei den Gästen macht mir etwas Sorgen, da sich das Wachstum hier im letzten gemeldeten Quartal auf null verlangsamt hat und im Jahresvergleich 2 % erreicht hat. Das starke Management hat aber schon in der Vergangenheit durch solche Perioden navigiert und sollte das auch wieder schaffen. Während der Telefonkonferenz sagte CEO Howard Schultz:

Da viele von Ihnen Starbucks schon seit einiger Zeit folgen, haben Sie schon gesehen, dass unser Geschäft in den USA gelegentlich langsamer wächst, bevor es dann stärker in den folgenden Quartalen wieder steigt. Das ist genau das Muster, von dem ich glaube dass wir es auf dem Weg ins Steuerjahr 2017 und darüber hinaus sehen werden.

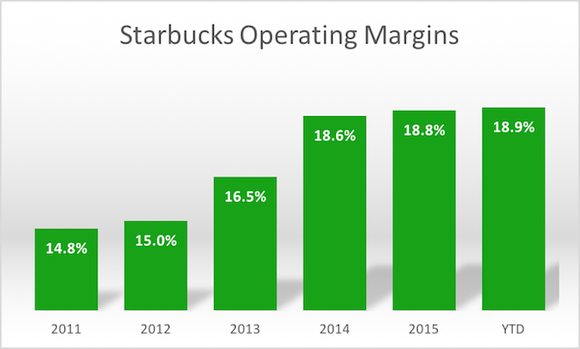

Was die Effzienz der Restaurants angeht, hat das Unternehmen gerade erst Rekordzahlen abgeliefert. Die GAAP-operative Marge erreichte 19,5 %, was ein Anstieg um 30 Basispunkte im Vergleich zum Vorjahr darstellt. Im Jahresvergleich hat Starbucks jetzt eine operative Marge von 18,9 %, was eine deutliche Verbesserung verglichen mit den letzten fünf Jahren darstellt. Der Kaffeeriese hat es geschafft zu wachsen und dabei effizienter zu arbeiten und die Kostenstruktur zu seinem Vorteil zu nutzen, um kontinuierlich bessere Ergebnisse zu liefern.

2013 und 2014 bereinigt um Rechtsstreitigkeiten. DATENQUELLE: Unternehmensangaben

Die starke Marke

Das Restaurantgeschäft ist üblicherweise ein hartes Pflaster für langfristige Investoren, denn wenige schaffen es einen starken Wettbewerbsvorteil zu entwickeln und zu halten. Die Nachahmer kommen immer und schaffen ein ähnliches Produkt zu einem günstigeren Preis. Damit werden die Gewinne für die gesamte Industrie erodiert. Eine Möglichkeit, sich gegenüber den Wettbewerbern zu positionieren, ist eine starke, bekannte und vertrauenswürdige Marke zu schaffen – und genau das hat Starbucks getan.

Es gibt nur drei Restaurants auf der renommierten Best Global Brands-Liste. Starbucks hat im Vergleich zum Vorjahr 10 Plätze geschafft und stand 2015 auf Platz 67. Damit ist das Unternehmen das am zweitbesten platzierte Restaurant nach McDonald’s. Mit einem aggressiven Expansionsplan, innovativer Technologie und neuen Angeboten sollte Starbucks seine Markenstärke auch weiterhin erhöhen.

Wachstum und Bewertung

Trotz der Expansion auf über 24.000 Läden weltweit hat das Management nicht die Absicht die Expansion zu verlangsamen. Starbucks erwartet 2016 1.900 neue Läden zu eröffnen und bis 2019 30.000 Läden zu erreichen. Auf dem Investorentag 2014 kündigte Starbucks auch Pläne an, seine Läden in China auf über 3.000 zu verdoppeln.

Was die Umsätze angeht, erwartet Starbucks bis 2019 30 Milliarden US-Dollar zu erreichen. In den letzten 12 Monaten waren es 20,5 Milliarden gewesen. Im Gegensatz zu vielen Unternehmen, die den Gewinn für das Wachstum opfern, sollte Starbucks die operativen Ausgaben weiterhin zu seinem Vorteil nutzen, um die Margen und Gewinne zu erhöhen. Das ist zwar ehrgeizig, aber die Wachstumsziele sollten erreichbar sein. Damit wird der aktuelle Kurs sehr verlockend.

Die Aktie wird aktuell mit einem Kurs-Umsatz-Verhältnis von 4,1 und dem 23,3fachen des operativen Einkommens gehandelt. Die Marktkapitalisierung liegt bei 84,5 Milliarden US-Dollar. Wenn das Unternehmen sein Umsatzziel von 30 Milliarden erreichen, eine operative Marge von 18,5 % halten kann (die aktuellen Zahlen findest du in der Tabelle weiter unten) und mit den Kennzahlen von heute gehandelt würde, dann wäre Starbucks bis 2019 ein Unternehmen mit einem Börsenwert von 125 Milliarden US-Dollar – eine Bewertung, die 14 % jährliche Rendite bedeuten würde.

| 2019 Ausblick | Kennzahl | Voraussichtlicher Marktwert | |||

| Umsatz | 30 Milliarden USD | X | 4,1 | = | 123 Milliarden USD |

| Operative Einnahmen | 5,6 Milliarden USD | X | 23,3 | = | 128 Milliarden USD |

QUELLE: Berechnungen des Autors

Bei diesen Zahlen werden die Kennzahlen bei fallenden Kursen ähnlich nachgeben. Eine jährliche Rendite von 14 % auf ein Unternehmen, das oft von den Analysten behandelt wird wie Starbucks, ist vielleicht etwas weit hergeholt, aber der aktuelle Kurs deutet eine attraktive Sicherheitsmarge an, selbst wenn der Markt die Biege nach unten macht.

Wenn die Bewertung sich nicht ändert und die Ziele für 2019 erreicht werden, dann würde Starbucks mit weniger als dem 3fachen der Umsätze und dem 15fachen der operativen Einnahmen gehandelt werden. Das ist ein Niveau, das wir seit 2012 und 2013 nicht mehr gesehen haben. Das erwarte ich auch nicht, da das Unternehmen ein viel stärkeres Geschäft hat als vor drei Jahren – die höheren Kennzahlen sind also gerechtfertigt.

Die Wall Street sieht Starbucks als ein Unternehmen mit abnehmenden Gästezahlen, die im Zuge einer schrumpfenden Weltwirtschaft auch weiter schrumpfen werden. Langfristige Investoren sollten aber die starke Vorgeschichte und eine der bekanntesten Marken der Welt sehen. Wenn es die Wachstumsziele erreichen kann, dann sollte der aktuell Kurs den Investoren die Möglichkeit geben, ein wunderbares Unternehmen zu einem guten Preis kaufen zu können.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Motley Fool besitzt und empfiehlt Starbucks.

Dieser Artikel wurde von Palbir Nijjar auf Englisch verfasst und wurde am 02.08.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.