BPs Gewinn und Ausblick zeigen, dass bessere Zeiten bevorstehen

Motley Fool Senior Investmentanalyst | 28. Juli 2016 Mehr zu: BPE5 BP

BPs (WKN:861873) Ergebnisse in den letzten Quartalen waren nicht gerade ermutigend, aber es gibt kleine Anzeichen, dass sich etwas Gutes in dem Unternehmen entwickelt. Die operativen Kosten sinken und wir sehen ein klareres Bild, was die Zukunft der Produktion angeht. Obwohl die Ergebnisse dieses Quartals nicht viel anders waren als die vorangegangenen, zeigte dieses Quartal die Kulmination der kleinen Verbesserungen hin zu einer besseren Zukunft. Lass uns die Ergebnisse des Quartals anschauen und herausfinden, warum Investoren hoffnungsvoller auf BPs Zukunft blicken können als noch in den vergangenen Quartalen.

Die nicht so tollen Zahlen

Bevor wir uns irgendwelche Quartalszahlen von BP anschauen, sollten wir daran denken, dass das Unternehmen eine 5,5 Milliarden US-Dollar schwere Strafe für die Katastrophe im Golf von Mexiko aufgebrummt bekommen hatte. Diese Strafe hat einen enormen Einfluss auf die Quartalsergebnisse.

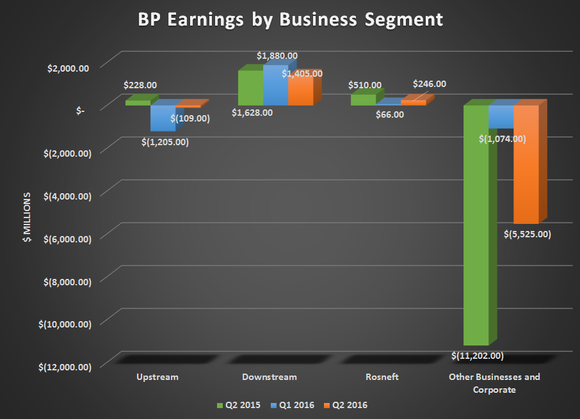

Die normalisierten Gewinne von BPs American Depository Aktien (ADS) – diese berücksichtigen die Strafzahlungen nicht – lagen bei 0,23 US-Dollar je Aktie. Dies war etwas niedriger als erwartet. In den GAAP machte BP jedoch einen Verlust mit -0,46 US-Dollar je ADS. Die bescheidenen, normalisierten Gewinne können zum größten Teil auf den Preisanstieg von Öl und Gas zurückgeführt werden. Dies half, den Verlust des Upstreamsegments zu verringern und der Beteiligung an Rosneft etwas Wind zu verleihen. Wie erwartet, hatte der Anstieg der Öl- und Gaspreise eine negative Wirkung auf die Downstreamsegmente, welche Raffinerien und petrochemische Produkte umfassen. Hier siehst du, wie sich die Gewinne auf die einzelnen Geschäftsfelder aufteilen.

Quelle: BP GuV, Grafik vom Autor erstellt

Die Veränderung im Öl und Gaspreis ist der dringend benötigte Wandel in den Aussichten. BPs durchschnittlich realisierter Preis auf Öläquivalentbasis stieg von mickrigen 22,57 US-Dollar je Barrel im ersten Quartal auf angenehmere 30,63 US-Dollar je Barrel Öläquivalent. Das ist immer noch deutlich unter dem, was das Ölunternehmen will, aber man kann es auch als etwas ermutigend ansehen, dass die Upstreamproduktion des Unternehmens bei diesem Preis den Break Even-Punkt erreicht.

Hinsichtlich des operativen Cashflows generierte BP 3,8 Milliarden US-Dollar. Diese Zahl ist weit unter den 6,2 Milliarden US-Dollar, die es im gleichen Zeitraum ein Jahr zuvor erwirtschaftet hatte. Allerdings senkte das Unternehmen auch seine Investitionen auf 4,3 Milliarden US-Dollar in diesem Quartal. Daher ist das Unternehmen deutlich näher daran, seine Kapitalausgaben durch die operativen Einnahmen zu finanzieren als in den vorangegangenen Quartalen. Um die Differenz zu finanzieren, die durch Investitionen und Dividenden entstand, nahm BP 1,4 Milliarden US-Dollar an Schulden auf und verbrannte ca. 500 Millionen US-Dollar an Cash. Der Verschuldungsgrad lag bei 24,7 % und am Ende des Quartals waren 23 Milliarden US-Dollar an Barvermögen vorhanden.

Die Highlights

Eine Sache, die bei großen Ölunternehmen immer ein Grund zur Sorge ist, ist, dass sie irgendwie ihre Fördermenge ausweiten müssen, auch wenn dies nur bescheiden sein sollte. Dieses Quartal sank PBs Fördermenge um 22.000 Barrel Öläquivalent auf 2,09 Millionen Barrel Öläquivalent pro Tag. Das Management gab an, dass diese Zahl so niedrig ist, weil sich die Anlagen in der Nordsee gerade in der Wartungsphase befinden. Es erwartet, dass die Fördermenge daher bis zum dritten Quartal konstant bleibt oder leicht sinkt. Bis Ende 2017 sollten neue Projekte die Produktion aufnehmen, und wenn diese die volle Kapazität erreicht haben, sollte das die Gesamtfördermenge um 500.000 Barrel Öläquivalent pro Tag steigern.

Eine vielversprechende Sache, die sich aus den Quartalszahlen ablesen lässt, war, dass BP bei den Schmiermitteln und petrochemischen Produkten Erfolg hatte. Historisch waren die Raffinerien und der Verkauf von Treibstoff der größte Treiber der Downstreamumsätze. Dieses Quartal jedoch trugen Schmiermittel und petrochemische Produkte 502 Millionen US-Dollar zum Gewinn des Downstreamsegments bei. Ein großer Teil der Zuwächse wurde durch ein höheres Verkaufsvolumen und effizientere Prozesse erreicht. Es gibt also Hoffnung, dass das Unternehmen in der Lage sein wird, diesen Schwung beizubehalten.

Der Ausblick

BP hat die Entwicklung zweier großer Projekte genehmigt: die Expansion seiner Tangguh Flüssiggasanlage in Indonesien und die Entwicklung des neu entdeckten Gasfeldes in Ägypten. Beide Projekte sind Teil einer großen Initiative von BP, um die Fördermenge bis 2020 um 800.000 Barrel pro Tag zu erhöhen und den Break-Even-Punkt für seinen Cashflow zu erreichen – das wären Investitionen und Dividenden. Dafür ist ein Preis von 50 – 55 US-Dollar je Barrel Öl nötig. Wenn BP dies erreicht, dann ist das ein großer Umschwung für das Unternehmen, welches mit die größten Break-Even-Kosten in der Branche und eine deutlich konservativere Aussicht hat.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool hält keine der oben erwähnten Aktien.

Dieser Artikel wurde von Tyler Crowe verfasst und am 26.07.2016 auf fool.ca veröffentlicht. Er wurde übersetzt, damit unsere deutschsprachigen Leser an der Diskussion teilnehmen können.