Die am stärksten überbewertete Investitionskennzahl, die es gibt

Motley Fool Senior Investmentanalyst | 26. Juli 2016 Mehr zu: APC BVF AAPL VRX

Das Schwierigste auf dem Weg zu einem besseren Investor ist es, wichtige von unwichtigen Informationen zu unterscheiden. Wenn du dich mit den Märkten beschäftigst, weißt du von den Tausenden von Investitionskennzahlen. Einige sind sehr wichtig, andere sind sehr nutzlos, aber der Großteil fällt in die dritte Kategorie: „bedingt wichtig“. Das Problem entsteht, wenn eine Kennzahl, die nur situationsbedingt entscheidend ist, so behandelt wird, als wäre sie stets unverzichtbar.

Eine der Kennzahlen, die ziemlich oft auftaucht, ist der Verschuldungsgrad – das Verhältnis zwischen Fremd- und Eigenkapital. Für gewöhnlich erwähnt ein pessimistischer Analyst diese Kennzahl, wenn er erklärt, weshalb er seine Finger von einer bestimmten Aktie lässt. In den meisten Fällen wird er dann auch noch einen Anstieg des Verschuldungsgrades mit in seine Argumentation einfließen lassen. Dies wird so oft praktiziert, dass Investoren häufig glauben, ein Anstieg des Verschuldungsgrades sei immer schlecht. Das ist allerdings nicht wahr.

Die Grundlagen der Anlagenfinanzierung

Um künftiges Wachstum zu generieren, muss ein Unternehmen in Anlagen investieren. Die Kapitalstruktur-Entscheidung befasst sich damit, wie ein Unternehmen seine Anlagen finanzieren möchte. Kurz und knapp: Es gibt drei Wege, wie ein Unternehmen seine Anlagen finanzieren kann. Der Pecking-Order-Theorie zufolge sollten Manager in absteigender Reihenfolge auf folgende Finanzierungsmöglichkeiten zurückgreifen.

- Einbehaltene Gewinne (interne Finanzierung)

- Aufnahme von Fremdkapital

- Eigenkapitalemission

In einer perfekten Welt wäre ein Unternehmen in der Lage, seine künftigen Anlagen mit einbehaltenen Gewinnen zu finanzieren, aber in der Praxis ist dies nicht immer durchführbar. Alternative Finanzierungsoptionen sind das Aufnehmen von Fremdkapital oder das Ausgeben von Eigenkapital. Im Folgenden fokussieren wir uns auf diese drei Optionen und ihre Auswirkungen auf den Verschuldungsgrad.

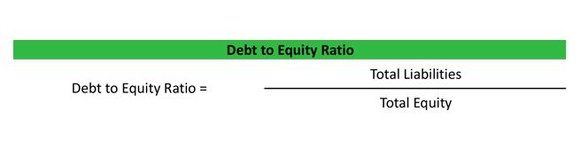

Vorher ist es allerdings noch wichtig, die Gleichung für den Verschuldungsgrad zu verstehen. Sie ist eigentlich ganz einfach.

Verschuldungsgrad = Gesamtverbindlichkeiten / Gesamtes Eigenkapital Bildquelle: MY ACCOUNTING COURSE

Hält man alle anderen Faktoren konstant, wird eine Erhöhung der Verbindlichkeiten mit ziemlicher Sicherheit das Verhältnis zwischen Fremd- und Eigenkapital anheben. Obwohl die Finanzierung durch die Ausgabe neuer Aktien im Allgemeinen für Investoren immer als negativ erachtet wird, da auf diese Weise die Anteile der Aktionäre verwässern, würde dieser Schritt allerdings den Verschuldungsgrad senken.

Andere Gründe für eine zunehmende Fremdfinanzierung

In den letzten vier Jahren hat Apple (WKN:865985) seinen Verschuldungsgrad (langfristige Verbindlichkeiten, kurzfristig fälliger Anteil der langfristigen Verbindlichkeiten und Commercial Paper) von 0 % auf 61 % erhöht. Als Faustformel gilt, dass ein Verhältnis zwischen Fremd- und Eigenkapital von 60 % als hoch erachtet wird und ein Verschuldungsgrad in dieser Höhe es einem Unternehmen erschwert, weitere Kredite aufzunehmen. Für den im kalifornischen Cupertino ansässigen Tech-Riesen scheint dies allerdings kein Problem zu sein. Wofür hat Apple das Fremdkapital genau aufgewendet? Größtenteils hat es damit Dividenden ausgeschüttet, Aktien zurückgekauft und sie eingezogen.

Das war alles Teil des Plans. Bei den historisch niedrigen Zinssätzen und Apples Steuerproblemen, aufgrund dessen das Unternehmen nicht in der Lage ist, seine Operationen durch einbehaltene Gewinne zu finanzieren, hat sich Apple entschieden, seine Kapitalkosten zu senken, indem es Verbindlichkeiten aufnimmt und das Fremdkapital nutzt, um Aktien zurückzukaufen und Aktionären Dividenden auszuzahlen. Nicht nur Apple, sondern viele weitere Unternehmen haben sich die Schuldenmärkte bereits zu Nutze gemacht und mit Fremdkapital Aktien eingezogen. So werden wichtige Investitionskennzahlen wie der Gewinn je Aktie auf Kosten eines erhöhten Verschuldungsgrades nach oben geschraubt.

Der Verschuldungsgrad kann manchmal wichtig sein, aber folgende Kennzahl ist nützlicher

Fairerweise muss man sagen, dass es einige abschreckende Beispiele für eine Erhöhung des Verschuldungsgrades gibt. Eines davon ist Valeant Pharmaceuticals (WKN:A1C6JH), deren Verschuldungsgrad unter dem ehemaligen CEO Michael Pearson anstieg. Dahinter steckte die Strategie des Unternehmens, überteuerte Anlagen mit Fremdkapital zu kaufen, auf Gewinne durch Preiserhöhungen und Regulierungsarbitrage zu setzen und diese Aktiva dann gewinnbringend zu verkaufen.

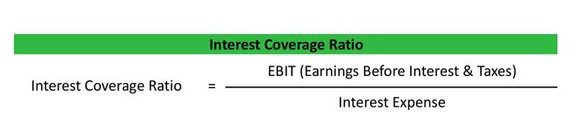

Das Problem beim Verschuldungsgrad ist, dass er nicht im Kontext mit der Kapitalstruktur oder Strategie eines Unternehmens bewertet wird – aber das sollte er. Eine Erhöhung des Nennwerts der Verbindlichkeiten hat nichts mit der Fähigkeit eines Unternehmens zu tun, seine Schulden begleichen zu können. Deshalb sind Deckungsquoten bessere Kennzahlen, um die Verschuldungsstrategie eines Unternehmens zu beurteilen. Die zwei gebräuchlichsten sind hierbei die Schuldendienstquote und der Zinsdeckungsgrad. Ich persönlich bevorzuge letzteres, da die Schuldendienstquote Tilgungszahlungen/Anleiherückzahlungen zu den Schuldendienstkosten (Zinsaufwendungen) hinzurechnet.

Zinsdeckungsgrad = Gewinn vor Zinsen und Steuern / Zinsaufwendungen Bildquelle: MY ACCOUNTING COURSE

Der Zinsdeckungsgrad ist einfach das EBIT (Gewinn vor Zinsen und Steuern) geteilt durch die Zinsaufwendungen. Ein höheres EBIT im Zähler verbessert also den Zinsdeckungsgrad. Momentan beträgt Apples Zinsdeckungsgrad ungefähr 70, während Valeant in dieser Kategorie gerade einmal einen Wert von 0,6 vorweisen kann. Im Wesentlichen bedeutet das, dass Valeant zur Zeit einen Gewinn vor Steuern und Zinsen erwirtschaftet, der zu gering ist, um die Forderungen seiner Gläubiger zu begleichen.

Der Fall Apple zeigt also, dass es irreführend sein kann, ein Unternehmen mittels seines Verschuldungsgrades zu beurteilen. Es ist in Ordnung, wenn du den Verschuldungsgrad in deine Aktienanalyse miteinfließen lässt, du solltest dieser Kennzahl jedoch nicht zu viel Beachtung schenken.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt und hält Aktien von Apple und Valeant Pharmaceuticals. The Motley Fool hält folgende Optionen: Long Januar 2018 $90 Calls auf Apple und Short Januar 2018 $95 Calls auf Apple.

Dieser Artikel wurde von Jamal Carnette auf Englisch verfasst und am 20.07.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.