3 Warren Buffett Aktien, um dein Portfolio anzuheizen: Phillips 66, Wells Fargo und General Motors

Motley Fool Senior Investmentanalyst | 15. Juli 2016 Mehr zu: NWT 8GM R66 GM PSX WFC

Warren Buffett ist wahrscheinlich einer der erfolgreichsten Investoren in der Geschichte des Aktienmarkts. Es sollte daher keine Überraschung sein, dass die Leute ihm fast blind folgen. Investoren aus der ganzen Welt folgen Buffetts Portfolio-Entwicklungen, um neue Investitionsideen zu finden. Das ist im Anbetracht seiner Erfolgsgeschichte keine schlechte Strategie.

In diesem Wissen haben wir einige unserer Fool-Mitarbeiter gebeten, sich Buffetts Portfolio anzusehen und die ihrer Meinung nach beste Aktienidee mit uns zu teilen. Lies weiter, um die drei Aktien zu sehen, die dabei herausstachen und um zu schauen, ob eine davon einen Platz in deinem Portfolio verdient hat.

Eine kluge Art, von dem Energie-Abschwung zu profitieren

Tyler Crowe: In den letzten Jahren ist Berkshire Hathaway in Energie-Aktien ein- und ausgestiegen und zeigte damit untypisches Verhalten, das der langjährigen Kaufen-und-Halten-Strategie Warren Buffetts nicht unbedingt entspricht. Ein Energie-Unterthemen ist jedoch schon lange in Berkshires Portfolio und erst kürzlich hat es weitere Anteile daran erstanden: Phillips 66 (WKN:A1JWQU).

Einer der Gründe, warum Buffett so überzeugt von Phillips 66 ist, ist, dass das Unternehmen den Aufs und Abs des Ölpreises nicht so stark ausgesetzt ist, obwohl es im Öl- und Gasgeschäft operiert. Als Ölveredler und petrochemischer Hersteller agiert Phillips 66 als ein Mittelsmann, der einen Anteil an dem Preisunterschied zwischen dem Rohprodukt Erdöl und den verarbeiteten Produkten wie Treibstoff, Diesel, Plastik und so weiter verdient. Sicher können die Preismargen hier wie die Ölpreise schwanken, aber sie erholen sich typischerweise schnell und sind selten langen Zeiten niedriger Preise ausgesetzt, wie sie ab und zu im Jahr vorkommen.

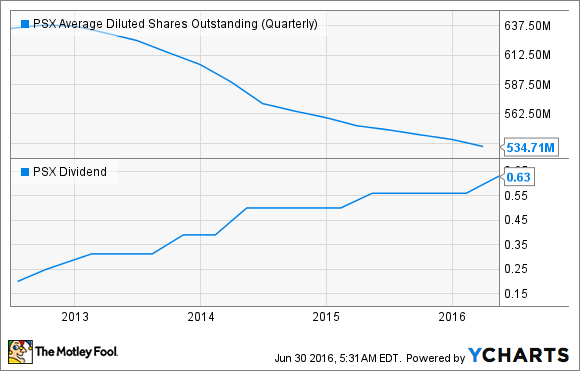

Der andere Grund, Phillips 66 zu mögen, ist seine Fähigkeit, Cash zu generieren und es großzügig an seine Investoren zu verteilen. Obwohl sich das Unternehmen erst vor etwas mehr als vier Jahren von ConocoPhillips abgespalten hat, hat es bereits mehr als 15 % seiner ausstehenden Anteile zurückgekauft und seine Dividendenzahlungen mehr als verdreifacht.

PSX durchschnittliche verwässerte ausstehende Anteile (im Quartal). Daten durch YCHARTS

Die Anteile werden zu einem Kurs-Buchwert-Verhältnis von 2,25 und einem KGV von 11,3 gehandelt und sie sind damit nicht so preiswert, wie sie zu anderen Zeiten waren. Aber basierend auf Buffetts jüngster Kaufgeschichte, scheint es so, als handle es sich hier immer noch um einen vernünftigen Preis für ein großartiges Unternehmen.

Eine preiswerte Megabank

Brian Feroldi: Der überraschende Ausgang des Brexit-Referendums hat die globalen Märkte hart getroffen und der Bankensektor stand dabei im Zentrum. Sogar eine der vielleicht stärksten Banken der Welt, Wells Fargo (WKN:857949), ist nach diesen Nachrichten gefallen, obwohl fast das gesamte Geschäft des Unternehmens in den USA abläuft. Das ist eine gute Gelegenheit für mutige Investoren und meine Lieblingsaktie von Buffett, die man zurzeit kaufen kann.

Quelle: Wells Fargo

Ein Grund für meinen Optimismus bezüglich Wells Fargos Zukunft ist, dass die Bank eines der niedrigsten Effizienzverhältnisse unter allen Megabanken hat. Indem sie die Kosten gering hält, kann die Bank es sich locker leisten, ihren Kunden großartige Raten anzubieten und dabei immer noch hohen Profit zu machen. So hoch, dass sie eine der höchsten Eigenkapitalrentabilitäten der Branche aufweist.

Die vorhersehbare Profitabilität erlaubt es dem Unternehmen, den Großteil seiner Gewinne an Anleger zurückzugeben. Im letzten Jahr hat es mehr als 13 Milliarden US-Dollar für Dividenden und Aktienrückkäufe ausgegeben – das war mehr als die Hälfte seines reinen Einkommens. Kürzlich hat die Bank grünes Licht von der US-Notenbank dafür bekommen, bis zu 75 % seiner Profite an Investoren zurückzugeben. Es ist also wahrscheinlich, dass sie in den kommenden Jahren immer lukrativer für Investoren wird.

Die Nachwirkungen des Brexit kann man spüren und die niedrigen Zinsen werden wohl noch ein bisschen bleiben – deswegen vernachlässigen viele Investoren Bank-Aktien. Wells Fargos Aktie zahlt eine Dividendenrendite in Höhe von 3,3 % und wird mit dem ungefähr 1,33-fachen seines Buchwerts gehandelt. Ich denke daher, dass jetzt ein guter Zeitpunkt zum Aufspringen ist.

Ein Autohersteller mit einer hohen Rendite

Sean Williams: Eine Aktie, die Buffett gerade hält, und über deren Erwerb ich nach dem Marktfall im Juli stark nachdenke, ist General Motors (WKN:A1C9CM). Berkshire Hathaway des Orakels aus Omaha besitzt zurzeit 50 Millionen Anteile.

Auf der einen Seite kann ich die Skepsis bezüglich General Motors nachvollziehen. Der Brexit hat zu weiteren Unsicherheiten in Großbritannien und der EU geführt, was GMs Verkäufen in Europa schaden könnte. Außerdem könnte der Brexit zu schwächeren Lieferungen in des USA führen, wenn der schwache Aktienmarkt Konsumenten dazu bewegt, ihr verfügbares Einkommen lieber zu sparen. Kenner der Autobranche haben außerdem 2017 oder 2018 zu dem Rekordjahr für Autoverkäufe in den USA erklärt, weswegen Wall Street weit voraus ist, was das Preisen der Branche zu einem Rabatt gegenüber dem Gesamtmarkt angeht.

Quelle: GM

Das sind viele Gründe, die erklären können, warum General Motors gesunken ist. Jetzt möchte ich erklären, warum ich die Aktie trotzdem für eine großartige Kaufoption im Juli halte.

Erstens übersieht die Wall Street vielleicht die positiven Auswirkungen des Brexits und der globalen Unsicherheit: die niedrigen Kreditraten. Wenn der Zugang zu Kapital offen bleibt und man Kapital preiswert leihen kann, könnte es der Autobranche um einiges besser gehen als Kenner erwarten. Die US-Notenbank wird die Raten nach dem schwachen Job-Bericht vom Mai und dem Brexit nicht erhöhen. Andere globale Entscheidungsträger könnten ihre Raten auch drücken, was der Autobranche und GM guttun würde.

General Motors kann sich auch einem Teil der globalen Unsicherheit entziehen, indem es sich auf den größten Automarkt der Welt konzentriert: China. Chinas BIP wächst immer noch um mehr als 6 % jährlich und seine wachsende Mittelklasse sehnt sich nach Luxus wie Autos. GM hat durch seine Jointventures den Rekord von 295.282 Fahrzeugen im Mai erreicht. Buick-Lieferungen sind um 61 % gestiegen und die SUV-Lieferungen verschiedener Marken waren besonders stark. Die Lieferungen der Baojun-SUVs sind im Mai im Vorjahresvergleich um 80 % gestiegen. SUVs bieten häufig bessere Margen als Limousinen, was für GM und seine Anleger gut ist.

Wir haben da auch GMs unglaublich preiswerte Bewertung und die Rendite von 5,1 %. Das Unternehmen wird mit weniger als dem Fünffachen seiner geschätzten Profite für 2016 und 2017 gehandelt und mit dem nur Dreifachen seines geschätzten Cashflows je Anteil für 2017. GM sieht wie eine gute Wahl aus und ich würde alle langfristigen Investoren dazu ermutigen, über diese Buffett-Aktie nachzudenken.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Berkshire Hathaway (B-Aktien) und Wells Fargo. The Motley Fool empfiehlt General Motors.

Dieser Artikel wurde von Brian Feroldi auf Englisch verfasst und am 8.7.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.