3 Aktien, die dich reich machen könnten: Intercept Pharmaceuticals, Match Group und Genesee Wyoming

![]() Motley Fool beitragende Investmentanalysten | 13. Juli 2016 Mehr zu: GNW I4P ICPT MTCH GWR

Motley Fool beitragende Investmentanalysten | 13. Juli 2016 Mehr zu: GNW I4P ICPT MTCH GWR

Der Aktienmarkt ist eine unglaublich gute Möglichkeit, langfristig ein Vermögen aufzubauen, aber es ist auch unglaublich schwierig, regelmäßig die besten Aktien auszuwählen. Selbst die besten Investoren schaffen es kaum, eher Gewinner als Verlierer auszusuchen. Allerdings braucht man nur einen langfristigen Gewinner, um einige Verlierer wettzumachen, weil eine starke Aktie sich mehrfach verdoppeln kann, während man im schlechtesten Fall nur 100 % einer schlechten Investition verlieren kann. In diesem Sinne schlagen hier drei unserer Mitarbeiter Aktien vor, die dich reich machen könnten.

1. Einen Gewinner abfangen

Sean Williams: Ich betone hier das „könnte“ und würde vorschlagen, dass Intercept Pharmaceuticals (WKN:A1J5U0) geduldige Investoren reich machen könnte.

Die Biotech-Branche kann ein lukratives Gebiet für große Gewinne sein, allerdings gibt es hier auch viele Enttäuschungen. Behalte im Hinterkopf, dass man mit den meisten Biotech-Unternehmen Geld verliert und dass die meisten klinischen Studien scheitern. Die Chancen stehen gegen den Erfolg. Intercept hat nur ein zugelassenes Medikament, Ocaliva (früher bekannt als Obeticholsäure). Dieses Medikament wurde erst vor einigen Wochen zugelassen und ist für die Behandlung von Primärer biliärer Zirrhose (PBC). Von dem Unternehmen wird erwartet, dass es mindestens in den nächsten drei Jahren Geld verlieren wird. Das bedeutet, dass Investoren darauf vorbereitet sein müssen, mit Cashburn umzugehen sowie mit mittelfristigen Verlusten.

Foto: Pixabay, DarkoStojanovic

Jedoch liegt das Versprechen von Intercept in Ocaliva. Die Zulassung gegen PBC ist ein netter Aufschwung für Intercepts Marktkapitalisierung, aber es handelt sich hier nicht um etwas bahnbrechendes für das Unternehmen. Während es eine neue Behandlungsmöglichkeit für rund 40 % aller PBC-Patienten darstellt, wird sich der Verkauf von Ocaliva laut einem Morgan Stanley Analysten auf jährlich 300 Millionen US-Dollar für PBC beschränken. Das wahre Spiel für Intercept dreht sich um die Frage, ob Ocaliva als Behandlung für nicht-alkoholische Steatohepatitis (NASH) zugelassen wird.

Diese Krankheit betrifft zwischen 2 % und 5 % aller Erwachsenen den USA und ist eine Krankheit, die Leberfibrose hervorrufen und zu Krebs oder dem Tod führen kann. Ocalvia hat bereits in zwei Studien in der Mittelphase gezeigt, was es kann. Die Ergebnisse waren hier gut genug für das Label „bahnbrechende Behandlung“ durch die verantwortliche US-Behörde. Das würde es dem Unternehmen erlauben, eine dauerhafte Bewerbung um eine Zulassung einzureichen, sobald die Zwischenergebnisse für Ocalvia herauskommen, anstatt darauf warten zu müssen, bis seine klinische Testphase mit über 2.000 Patienten der Phase 3 im Jahr 2021 endet.

Im März 2015 hat Intercept neue Daten aus seiner FLINT-Studie der 2. Phase mit Patienten mit höherem Risiko verkündet, welche signifikante Verbesserungen für Patienten, die Ocaliva anstatt des Placebos nahmen, zeigten. (Zurzeit gibt es keine zugelassene Behandlung dieser Krankheit in den USA). Ungefähr 18 % aller Patienten mit hohem Risiko, die Ocaliva nahmen, wurden von nicht-alkoholbedingte Steatohepatitis geheilt – 5 % mit dem Placebo. Die Leberfibrose verbesserte sich im ersten Stadium für 39 % der Patienten und um 21 % bei Patienten, die das Placebo nahmen. Die Aktivitätsskala von NAFLD hat sich für 60 % der Ocaliva-Patienten um zwei oder mehr Punkte verbessert – bei dem Placebo waren es 30 %.

Sollte Ocaliva weltweit für die Behandlung von NASH zugelassen werden, könnten wir hier von einem Medikament sprechen, welches zu Hochzeiten jährlich 8 Milliarden US-Dollar oder mehr generieren könnte. Es hängt jedoch alles von Ocalivas langfristiger Sicherheit ab und von seiner Effizienz in größeren Studien. Wir werden wahrscheinlich bis 2018 oder 2019 keine Übergangsdaten von Ocaliva sehen, was das Halten von Intercept ein bisschen riskant macht. Bedenkt man aber das Potenzial von Ocaliva, könnten Intercepts Aktien um 500 % steigen, wenn das Medikament in Phase 3 glänzt. Und selbst damit könnten sie immer noch unterbewertet sein.

2. Der perfekte Partner?

Andrés Cardenal: Zu der Match Group (WKN:A1424N) gehören diverse Dating-Apps und Webseiten wie Tinder, Match.com und OkCupid. Das Unternehmen operiert mit 45 verschiedenen Marken in fast 190 Ländern, was es Match Group erlaubt, viele Segmente und Altersgruppen im Online-Dating-Geschäft anzusprechen. Nutzer ziehen sich auf den beliebtesten Rating-Plattformen gegenseitig an, was einen Wachstumszyklus in Fahrt bringt, der sich selbst aufrecht erhält.

Das Unternehmen berichtete von durchschnittlich 5,1 Millionen zahlenden Nutzern im ersten Quartal 2016 – ein starker Anstieg um 36 %. Der Gesamtumsatz ist im Quartal um 21 % gestiegen und lag bei 285,3 Millionen US-Dollar. Das Management geht davon aus, dass der mögliche Markt bei ungefähr 511 Millionen Nutzern liegt, was darauf schließen lässt, dass Match Group in Zukunft einen großen Wachstumsspielraum hat.

Match Groups Marktkapitalisierung liegt bei ungefähr 3,6 Milliarden US-Dollar. Im Vergleich dazu ist Twitter 10,6 Milliarden US-Dollar wert, während Facebook eine riesige Marktkapitalisierung von von 331,4 Milliarden US-Dollar aufweist. Im Hinblick auf die Bewertung ist Match Group jedoch ziemlich preiswert. Die Aktie hat ein Foward-KGV von ungefähr 14,7. Twitter hat im Vergleich dazu 21,4 und Facebook 24,7.

Zusammenfassend kann man sagen, dass Match Group immer noch ein relativ kleiner Spieler im Bereich der Sozialen Netzwerke ist. Außerdem hat es großen Spielraum, wenn es um Expansion geht und eine attraktive Bewertung. Das bedeutet, dass die Größe des Online-Datings gut dazu positioniert ist, in den kommenden Jahren substanzielle Gewinne für Investoren zu generieren.

3. Volle Kraft voraus

Daniel Miller: Viele Investoren denken, dass man auf dem Aktienmarkt nur reich werden kann, indem man versteckte Schätze findet – wie Apple vor seinem großen Erfolg. Sicher funktioniert das, aber man kann auch langsam reich werden, indem man langfristig in etablierte Unternehmen investiert – in Unternehmen wie Genesee & Wyoming (WKN: 901600).

G&W besitzt oder least 121 Güterbahnen in 11 Regionen der Welt. G&Ws Schienen sind weit verbreitet: Seine neun nordamerikanischen Regionen bedienen mit 114 kurzen und regionalen Güterzügen 41 US-Staaten und vier kanadische Provinzen und erstrecken sich über 13.000 Schienenmeilen.

Durch die schwachen Kohle- und Stahltransporte gibt es zurzeit Gegenwind und das Unternehmen kann sein Potenzial nich voll ausschöpfen, aber sein Fokus auf Akquisitionen wird ihm in Zukunft bei der Diversifizierung helfen. Der Deal mit RailAmerica im Jahr 2012 und die Transaktion mit DM&E 2014 haben dem Unternehmen bei seinem heimischen Fußabdruck geholfen und seine Akquisition von Freightliner im Jahr 2015 bot weitere Diversifikation mit neuen Rohstoffen und Gegenden in Europa – obwohl der Einfluss des Brexit-Referendums vielleicht einen Einfluss darauf haben könnte.

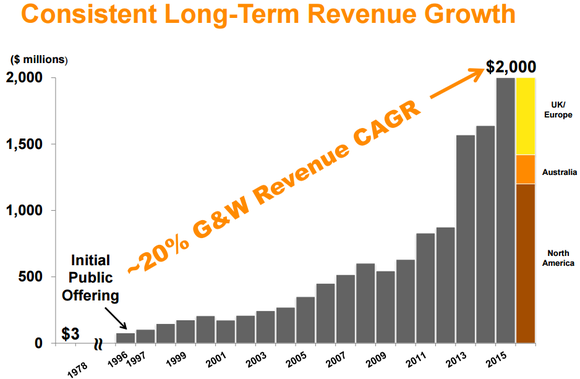

Trotz des oben genannten Gegenwinds bietet G&W weiterhin beeindruckendes Umsatzwachstum.

Quelle: G&Ws Präsentation auf der Raymond James Institutional Investorenkonferenz

Investoren können vom Management erwarten, dass es weiterhin Geld in Akquisitionen stecken wird – was es in den letzten Jahren extrem gut gemacht hat – anstatt eine Dividende auszuschütten oder Anteile zurück zu kaufen. Das Unternehmen ist immer noch im Wachstumsmodus. Wenn und sobald sich die Nachfrage nach Rohstoffen weltweit erhöht, wird das die finanzielle Leistung des Unternehmens weiter verbessern.

G&W hat bewiesen, dass es Wachstum seines Umsatzes generieren kann. Züge bleiben weiterhin eine kostengünstige Transportoption und das Schienennetzwerk des Unternehmens könnte durch Rivalen sehr schwer kopiert werden. Diese Faktoren machen G&W zu einer guten Aktie, die Investoren dabei helfen kann, langfristig ein solides Vermögen aufzubauen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Facebook und Twitter. The Motley Fool empfiehlt Genesee and Wyoming und Match Group.

Dieser Artikel wurde von Andrés Cardenal, Daniel Miller und Sean Williams auf Englisch verfasst und am 9.7.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.