Der Brexit-Ausverkauf trifft 3 große Pharma-Aktien: Roche Novartis und Allergan

![]() Motley Fool Senior Investmentanalyst | 28. Juni 2016 Mehr zu: A60 NOT RHO5 RHHBY AGN NVS

Motley Fool Senior Investmentanalyst | 28. Juni 2016 Mehr zu: A60 NOT RHO5 RHHBY AGN NVS

Das britische Pfund und der Euro fallen, nachdem sich die Briten dazu entschlossen haben, die EU zu verlassen. Die Börsen sind in Aufruhr und eine Handvoll großer Pharmaunternehmen sind etwas günstiger geworden.

Vor nicht allzu langer Zeit hatte ich bemerkt, dass ein paar große Pharma-Aktien zu lächerlich günstigen Preisen gehandelt wurden. Daher wollen wir uns ansehen, ob Roche (WKN:855167), Novartis (WKN:904278) und Allergan (WKN:A14U12) nach dem Brexit-Ausverkauf gute Investitionen sind.

1. Roche: Immer noch Klassenbester

Während viele Unternehmen, die ihre Umsätze in Euro und dem britischen Pfund angeben, vielleicht den Kurssturz verdienen, so hat der Schweizer Franken doch bisher kaum etwas verloren. Daher stellt sich erst einmal die Frage, warum Roche am Freitagnachmittag 5 % verloren hat. Die Aktie wird jetzt mit dem 16fachen der Gewinnerwartungen dieses Jahres gehandelt.

Die beiden führenden Medikamente, Rituxan und Hercerptin, machten letztes Jahr 28 % des Umsatzes von 12,8 Milliarden US-Dollar aus und sie sind auch nicht mehr neu – das bedeutet, die Tage des Patentschutzes sind gezählt. Die gute Nachricht ist, dass neue Produkte aus der Pipeline diese Verluste ausgleichen könnten. Roche ist auch gut aufgestellt, um in den kommenden Jahren zu wachsen.

Die Top-Behandlung gegen PD-L1 mit dem Namen Tecentriq ist Opdivo von Bristol-Myers Squibb ähnlich, mit der Ausnahme, dass es den Tumor auf der Zelloberfläche bekämpft, während Opdivo bei den Immunzellen ansetzt. Beide Medikamente machen es den Tumoren schwer, sich vor dem Immunsystem zu verstecken und die Umsätze im ersten Quartal stiegen um unglaubliche 48 % verglichen mit dem vorhergehenden Quartal auf 704 Millionen US-Dollar.

BILDQUELLE: ROCHE.

Tecentriq bekam seine erste Zulassung im Mai für die Behandlung von Blasenkrebs – eine Zulassung, die Opdivo nicht besitzt – und diese kleine Differenzierung von dem Produkt von Bristol sollte Tecentriq helfen, der Konkurrenz aus dem Weg zu gehen. Das Medikament hat einige interessante Ergebnisse bei der Behandlung von Lungenkrebs erzielt und die FDA zieht eine Erweiterung des Anwendungsbereiches in Betracht. Die Entscheidung wird im Oktober erwartet.

Roche verfügt auch über eine Therapie gegen multiple Sklerose, Ocrevus, die für 10 bis15 % der Patienten zur ersten Wahl werden könnte, weil sie den Krankheitsverlauf bei einer aggressiveren Form der Krankheit verlangsamt, bei der es auch eine höhere Rückfallquote gibt. Sowohl Tecentriq als auch Ocrevus haben das Potenzial einen jährlichen Umsatz von 5 Milliarden US-Dollar zu erreichen. Das macht Roche zu einem wahren Schnäppchen zu den aktuellen Preisen.

2. Novartis: Ein weiteres Schnäppchen aus der Schweiz

Auch Novartis gibt seine Umsätze in Schweizer Franken an und der Verlust von 1 % im Vergleich zum Dollar vom letzten Freitag wird die jährliche Dividende auch verringern, die die Amerikaner bekommen. Aber wir sollten nicht vergessen, dass Novartis seine Ausschüttung in den letzten 19 aufeinanderfolgenden Jahren erhöht hat. Mit einer Rendite von etwa 2,9 % ist die Aktie eine solide Wahl sowohl was Einkommen als auch was das Wachstum betrifft.

Novartis hat gerade mehrere Eisen im Feuer. Während die meisten Augen auf die Fortschritte bei den Immunzellen gerichtet sind, ist das Herzmedikament Entresto für mich aber viel interessanter. Das Medikament ist für 2,2 Millionen Amerikaner zugelassen, die an einer Form von Herzversagen leiden. Es hat bewiesen, dass es die Möglichkeit, an einem Herzinfarkt oder Schlaganfall zu sterben um 20 % senkt und das spart auch bei kostspieligen Krankenhausaufenthalten. Der Preis liegt bei etwa 4.560 US-Dollar pro Jahr, was eine weitere Verbreitung bisher behindert hat, aber das Medikament steht kurz vor dem Durchbruch.

BILDQUELLE: NOVARTIS.

Eine aktuelle Studie aus dem Journal of the American Medical Association zeigte, dass Entresto verglichen mit dem Standard nicht nur das Risiko eines Herzinfarkts reduziert hat, sondern dabei auch noch Geld spart. Das macht Spitzenumsätze von 10 Milliarden US-Dollar leichter erreichbar.

Einige herausragende Daten aus den ersten Stadien der Immunzelltherapie gegen Krebs CTL019 sehen auch gut für die Zukunft von Novartis im Bereich Onkologie aus. Das Medikament half 55 von 59 Patienten mit schwer behandelbarer Leukämie vollständige Remission zu erreichen. Aktuell beträgt der Kurs etwas das 15fache der erwarteten Gewinne. Zusammen mit dem Potenzial von Entresto, das der neue Standard bei Millionen von Patienten werden könnte, scheint Novartis ein unglaubliches Schnäppchen zu sein.

3. Allergan: Smarte Übernahmen

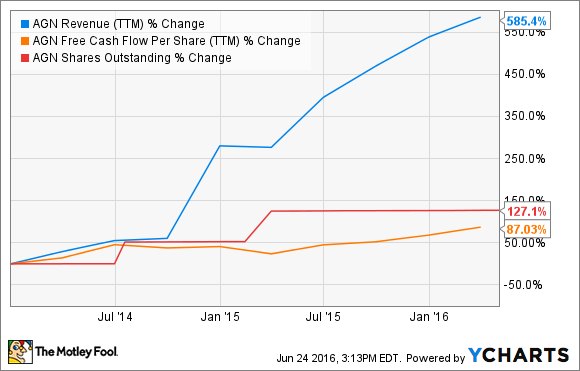

Vor einigen Jahren begann Allergan, schnell durch Übernahmen zu wachsen – eine Strategie, die sich nicht immer für die Investoren auszahlt. Seit Ende 2013 ist der Umsatz des Unternehmens mit erstaunlichen 585 % gewachsen.

AGN UMSATZ (LETZTE 12 MONATE) DATEN VON YCHARTS.

Es ist zwar relativ einfach, die Umsätze zu erhöhen, wenn man mit den eigenen Aktien zahlt, um andere Unternehmen aufzukaufen. Solche Arrangements auch für die Investoren interessant zu machen, ist dagegen schwer. Das hebt Allergan von vielen seiner Konkurrenten ab. In den letzten Jahren konnte der freie Cashflow pro Aktie mit einer Geschwindigkeit erhöht werden, dass die Verwässerung mehr als ausgeglichen werden konnte.

Die Therapie gegen Bluthochdruck mit dem Namen Byyvalson wurde kürzlich zugelassen und ein Antrag auf eine Ausweitung des Anwendungsbereichs von Linzess (das zusammen mit Ironwood Pharmaceuticals vermarktet wird) auf zusätzliche 35 Millionen Erwachsene könnte helfen, Spitzenumsätze von 2 Milliarden US-Dollar pro Jahr zu erreichen. So könnte Allergan in den nächsten Jahren fürstliche Renditen generieren. Derzeit wird das Unternehmen mit dem 13fachen der aktuellen Gewinnschätzungen gehandelt und damit ist Allergan auch ein weiteres großes Schnäppchen.

Der Brexit war für die Investoren alles andere als eine gute Nachricht. Immerhin herrscht jetzt Panik an den Börsen und unsere drei Pharma-Aktien haben Verluste erlitten. Aber das sind auch Kaufgelegenheiten, von denen die Investoren profitieren können.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von Cory Renauer auf Englisch verfasst und wurde am 24.06.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.