Zwei gute Gründe, Solar-Aktien richtig gut zu finden

Motley Fool Senior Investmentanalyst | 23. Juni 2016 Mehr zu: F3A L5A S9P2 CSIQ FSLR SPWR

Die Aktien von Solar-Unternehmen haben bislang in 2016 nicht unbedingt einen leichten Stand – im Gegenteil: Anleger machen sich Sorgen über Zinsen, Ölpreise und die Finanzprobleme einiger der wichtigsten Player der Branche. Kurzfristig bestehen definitiv Fragen zu Solarenergie, aber langfristig betrachtet gibt es schon genügend Gründe, um sich Solar mal näher anzusehen. Zwei Unternehmen stechen besonders hervor.

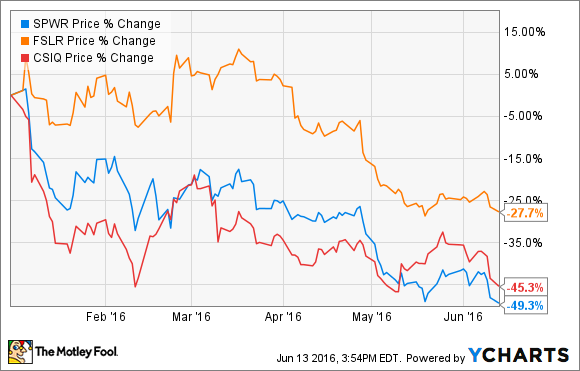

SPWR-Aktie von YCharts

Enormes Wachstumspotenzial

In den letzten fünf Jahren hat sich der Verbrauch von Öl, Gas und Kohle verringert, wie die untenstehenden Daten zeigen. Solar hingegen hat gerade richtig gut Zuwachs.

Weltweiter Ölverbrauch

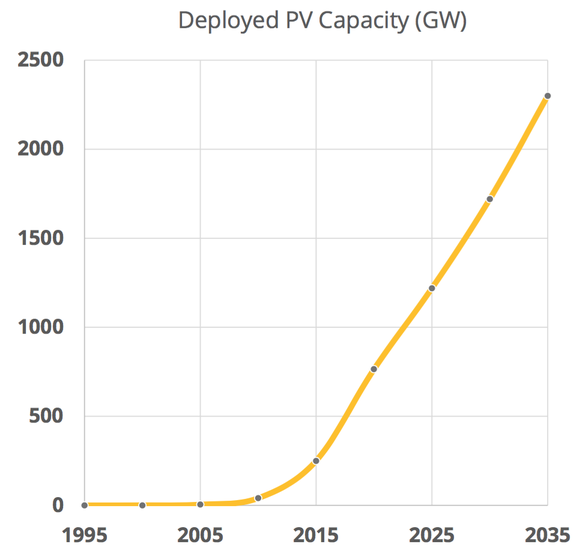

Sonnenlicht ist die Energiequelle, von der es auf der Erde am meisten gibt. Binnen einer einzigen Stunde trifft genug Sonnenlicht auf die Erdoberfläche, um unseren Energiebedarf für ein ganzes Jahr zu bedienen. Solar war 2005 noch fast nicht-existent, mittlerweile nähert man sich der 500-Gigawatt-Marke, eine Leistung, die weltweit 82 Millionen Häuser mit Energie versorgen kann. Und das Wachstum der Branche ist noch lange nicht vorüber.

Bild von Sunpower

Solaranlagen stehen derzeit gerade einmal für 1 % der Energie, die man in den USA braucht. Weltweit ist es sogar noch weniger, nimmt aber zu. Damit hat man noch sehr viel Raum nach oben, um langes Wachstum zu versprechen.

Die Kosten von Solar trumpfen über Öl

Aus der Kostenperspektive gibt es keinen Grund, warum Solar nicht weiter wachsen sollte. In den USA gibt es Verträge von Anbietern und Versorgungsunternehmen in Höhe von 0,05 US-Dollar pro kWh – der Investmentbank Lazard zufolge ist das schon ein geringerer Preis als bei Öl und Gas. Außerdem sinkt der Preis, die Anlagen zu bauen. In sehr sonnenverwöhnten Gegenden wie Dubai sind Solarpreise auf 0,03 US-Dollar gefallen. In den USA bezahlt der Durchschnittsamerikaner 0,13 US-Dollar für Elektrizität. Je weiter die Kosten fallen, desto mehr wächst der Markt, was wiederum die Kosten reduziert, usw. Kurz, die Zukunft sieht für Solar sehr sonnig aus.

Wenn man sich also mal die Kosten für Konstruktion ansieht (die man im Gegensatz zu Energie, die in kWh gemessen wird, in Kosten pro Watt abrechnet), dann kann man die Kostenentwicklung sehen. Canadian Solar (WKN:A0LCUY) ist einer der weltweit größten Hersteller von Solaranlagen, und das Management des Unternehmens geht davon aus, dass die Kosten von 0,41 US-Dollar pro Watt im Q1 2016 auf 0,29 US-Dollar pro Watt Ende 2017 fallen werden. Dafür verantwortlich: sinkende Kosten für Arbeiter, Lizenzen und Umkehrer. Ende des Jahrzehnts wird ein Solarprojekt wohl weniger als 1 US-Dollar pro Watt kosten, weniger als vor fünf Jahren noch eine Solaranlage kostete.

Was bedeutet das für Anleger?

Auch wenn Solaraktien langfristig jede Menge Potenzial zeigen, heißt das noch lange nicht, dass auch alle Unternehmen der Branche ihren Anlegern große Renditen werden bieten können. Es ist sogar eher wahrscheinlich, dass die meisten Unternehmen in den nächsten fünf Jahren pleite gehen werden. Das zumindest war in der Vergangenheit das Normalmaß der Branche.

Wenn man sich langfristig mit der Solarbranche gutstellen will, sollte man nach grundsoliden Bilanzen und technischen Feinheiten Ausschau halten, die das Unternehmen von anderen abhebt. First Solar (WKN:A0LEKM) und SunPower (WKN:A1JNM7) sind die beiden einzigen Unternehmen, die in den USA auf diese Beschreibung passen. First solar erwartet für dieses Jahr 500 bis 700 Millionen US-Dollar in Cashflow, SunPower 450 bis 500 Millionen US-Dollar EBITDA (eine Maßeinheit, die den Cashflow vor Steuern angibt). Trotz der soliden Finanzen machten die beiden im letzten Jahrzehnt eine Achterbahnfahrt durch. Dieser Trend wird wahrscheinlich anhalten.

Die Solarbranche birgt definitiv viel Potenzial für Anleger. Natürlich aber ist es auch ein riskantes Feld für Unternehmen, die sich nicht genügend von Wettbewerbern abheben. Als Anleger bedeutet das, dass man sich auf die wenigen Player konzentriert, denen das gelingt.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der angegebenen Aktien.

Dieser Artikel von Travis Hoium erschien am 15.6.2016 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.