3 Aktien, die Investoren jetzt auf dem Radar haben sollten: Priceline.com, Cisco Systems und NOW

Motley Fool Senior Investmentanalyst | 21. Juni 2016 Mehr zu: 11N CIS PCE1 CSCO PCLN DNOW

Eine Frage, die sich viele Investoren täglich stellen, lautet: „Welche Aktie kaufe ich als nächstes?“ Was für den einen Anleger die richtige Aktie ist, könnte für jemand anderen unter Umständen nicht die beste Wahl sein. Wir haben drei unserer Top-Mitarbeiter gefragt, uns ihre solide Langzeitinvestition, die sie als nächstes kaufen würden, zu nennen. Heraus kamen diese drei Unternehmen aus drei sehr unterschiedlichen Branchen. Es könnte sein, dass unabhängig davon, was für ein Investor-Typ du bist oder welche Art von Unternehmen du gerne als nächstes kaufen würdest, eine dieser Aktien genau die Anlage ist, nach der du gesucht hast.

Betrachten wir die drei Aktien, die uns unsere drei Mitarbeiter angeboten haben und die Gründe, weshalb sie glauben, dass jede dieser Aktien nun ein absoluter Kauf ist, doch etwas näher.

Unsere Mitarbeiter sind der Meinung, dass momentan der ideale Zeitpunkt ist, in diese drei Aktien zu investieren. Bildquelle: Getty Images.

Dieser Reise-Gigant ist eine ideale Investition

Dan Caplinger: Der Sommer steht vor der Tür und damit auch die Hauptreisesaison. Für das Online-Reiseportal Priceline.com (WKN:919819), das sich im vergangenen Jahrzehnt einen dominanten, internetbasierten Standpunkt aufgebaut hat und höchst effektiv auch in internationale Märkte vorgedrungen ist, sind das gute Nachrichten. Zusätzlich zu seinem gleichnamigen Hotel- und Reisebuchungsportal hat Priceline strategische Akquisitionen vorgenommen; dazu zählt unter anderem die Übernahme von OpenTable, mit der Priceline seine Angebotspalette für Reisende noch weiter ausgeweitet hat.

Einige befürchteten, dass der Vormarsch der Room-Sharing-Dienste wie Airbnb Priceline auf lange Sicht gesehen das Leben schwer machen wird. Jedoch hat Priceline darauf seine ganz eigene Antwort geliefert. Priceline versucht, die Gunst der Eigentümer von Ferienwohnungen für sich zu gewinnen, indem es ihnen ein riesiges Publikum potenzieller Kunden in Aussicht stellt. Außerdem sind Hotelpartner genau so wie Priceline daran interessiert, ihre Franchises aufrechtzuerhalten, wodurch gemeinsame Unternehmungen in der Zukunft wahrscheinlich erscheinen.

Zudem hat der starke US-Dollar sich auf Pricelines Wachstumszahlen ausgeschlagen. Nun, wo Fremdwährungen wieder stärker werden, sollte Priceline die Vergleichbarkeit leichter fallen und Umsatz- und Ertragszahlen etwas schneller wachsen. Insgesamt sollten Priceline-Investoren nun kurz vor Beginn der Sommerferienzeit eine weitere florierende Geschäftsperiode erwarten können.

Ein unterbewerteter Tech-Titan

Tim Green: Ich bin seit 2010 Aktionär bei Cisco Sytems (WKN:878841) und erst neulich habe ich mir weitere Anteile dazugekauft, als der Markt kurzzeitig abgerutscht ist. Obwohl die Aktie des Netzwerk-Hardware-Giganten in den vergangen fünf Jahren um über 80 % geklettert ist, ist die Aktie immer noch von bedeutendem Wert und für jeden Anleger eine Überlegung wert.

Cisco dominiert die Märkte für Router und Switches. Im vergangenen Quartal entfielen etwa 45 % des Unternehmensumsatzes auf diese zwei Geschäftsbereiche. Aber Cisco ist viel mehr als nur ein simples Hardware-Unternehmen. Der Umsatz aus Dienstleistungen wächst schnell. Im dritten Geschäftsquartal legte er im Vergleich zum gleichen Quartal im Vorjahr um 11 % zu und machte 26 % des Gesamtumsatzes aus. Der Umsatz aus Sicherheitslösungen stieg auf 17 % und das Segment Colloboration, das sich unter anderem auf Videokonferenzlösungen konzentriert, machte 10 % gut.

Da die Segmente der Router und Switches eher langsam wachsende Geschäftsbereiche sind, gehören bei Cisco die Tage des schnellen Umsatzwachstums vermutlich der Vergangenheit an. Aber aufgrund der Bewertung der Aktie ist dies ohnehin irrelevant. Berücksichtig man Ciscos Netto-Cash-Position von etwa 35 Mio. US-Dollar in seiner Bilanz, wird die Cisco-Aktie für etwas weniger als dem Neunfache des Free Cashflows der letzten zwölf Monate gehandelt. Selbst wenn man den riesigen Cash-Berg vernachlässigt, beträgt das Kurs-FCF-Verhältnis gerade einmal 11,5. Und vergessen wir nicht die Dividendenrendite von 3,6 %.

Cisco ist vielleicht nicht die aufregendste Aktie und sicherlich auch nicht das am schnellsten wachsende Unternehmen. Aber es ist eine solide Geldanlage – eine Seltenheit in der heutigen Welt der Technologie-Aktien.

Ein gebeuteltes und dennoch solides Öl-Unternehmen

Jason Hall: Es klingt vielleicht zunächst etwas verrückt, für eine Öl-Aktie, die dieses Jahr um fast 22 % geklettert ist, jetzt eine Kaufempfehlung auszusprechen. Jedoch glaube ich, dass nun ein relativ guter Zeitpunkt ist, in Aktien von NOW (WKN:A113R6) zu investieren — selbst nach dem starken Aufstieg seines Aktienkurses.

NOW, die ehemalige Vertriebseinheit von National Oilwell Varco, ist erst seit zwei Jahren ein eigenständiges Unternehmen, nachdem es sich von National Oilwell Varco, rückblickend betrachtet zu einem entweder idealen oder denkbar schlechten Zeitpunkt, abgespaltet hat:

DNOW DATA BY YCHARTS.

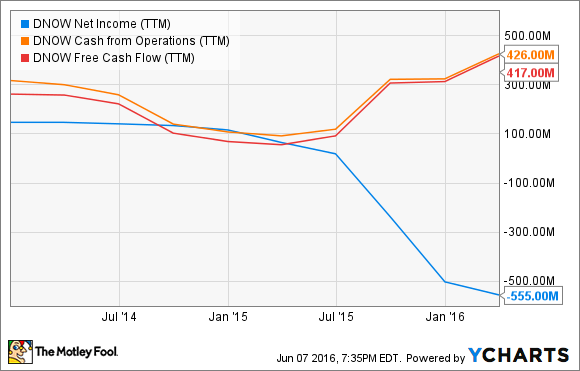

Weshalb glaube ich also, dass NOW jetzt einen Kauf wert ist? Kurz gesagt: Es ist ein ziemlich großartiges Unternehmen, das heute zu einem angemessenen Preis gehandelt wird. Das Unternehmen, das Ersatzteile und Zubehör für die Öl- und Gasindustrie herstellt, hat in den vergangenen Quartalen recht erhebliche GAAP-Verluste ausgewiesen, aber das soll dich nicht vom sehr soliden Cashflow des Unternehmens ablenken:

DNOW NET INCOME (TTM) DATA BY YCHARTS.

Ja, ein Teil des Free-Cashflow-Wachstums resultiert aus Veränderungen im Umlaufvermögen, aber das Unternehmen befindet sich in einem ausgezeichneten Zustand und ist nahezu schuldenfrei. Dadurch ist NOW besonders gut positioniert, um aus dem Abschwung Kapital zu schlagen und seinen Marktanteil auszubauen – mittels Übernahmen von schwächelnden Konkurrenten und das möglicherweise unter Nennwert, während sein aktueller Cashflow den Betrieb am Laufen hält und für die Löhne der Mitarbeiter aufkommt.

Außerdem sollten NOWs Aussichten jetzt, wo sich der Ölpreis weiter erholt, noch rosiger werden, da mehr Bohrarbeiten notwendig werden, um den derzeitigen Produktionsumfang beizubehalten. Anders ausgedrückt: NOW braucht keinen weiteren Öl-Boom, um eine großartige Aktie zu werden. Alleine die Kombination aus momentan angemessener Bewertung und der Tatsache, dass sich der Öl-Markt bald wieder stabilisieren könnte, machen NOW für Langzeitanleger zur idealen Investition.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool hält und empfiehlt Aktien von National Oilwell Varco, NOW Inc. und Priceline Group. The Motley Fool empfiehlt Cisco Systems.

Dieser Artikel wurde von Jason Hall auf Englisch verfasst und am 13.06.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.