5 US-Dividendenaktien, die du im Juni kaufen kannst

Motley Fool Senior Investmentanalyst | 3. Juni 2016 Mehr zu: GIS CIS CSCO GILD STI VFC WY

Anteile an Unternehmen, die Dividenden ausschütten, sind dafür bekannt, ihre nichtzahlenden Rivalen auszustechen. Aber nicht jede Dividendenaktie gehört in ein Einkommensportfolio. Einige dividendenabwerfende Aktien zahlen eine ordentliche Rendite, weil ihr Geschäft strauchelt und ihre Anteilspreise gelitten haben. Anstatt sich nur auf die Rendite zu konzentrieren, sollte man hier lieber auf Qualität achten.

Wir haben fünf unserer Top-Mitarbeiter bei The Motley Fool gefragt, welche Dividendenaktien sie für die beste Wahl halten, und sie haben folgende Vorschläge gemacht, von denen jeder einen Katalysator aufweist, der den Kauf zurzeit zu einer klugen Entscheidung machen könnte.

Andres Cardenal: Cisco Systems (WKN:878841) ist ein stabiles und reifes Technologie-Unternehmen und die Nachfrage auf Schlüsselgebieten wie Vermittlung und Routing war in den letzten Jahren eher schwach. Das drückt das Verkaufswachstum nach unten. Im Vergleich: der Gesamtumsatz ist im letzten Quartal um magere 3 % im Vorjahresvergleich gestiegen.

Auf der anderen Seite macht das Unternehmen stetigen Fortschritt dabei, sich von Vermittlung und Routing zu einem Geschäft, das sich mehr auf Software- und Abo-Dienstleistungen konzentriert, zu wandeln. Damit sollte beschleunigtes Wachstum angestoßen werden und es ist auch sehr gut für die Profitabilität. Cisco hat eine ordentliche Erhöhung seiner Bruttomarge im letzten Quartal vorweisen können – von 63,8 % aus Verkäufen auf 64,3 %. In ähnlicher Weise lag die angepasste operative Gewinnmarge bei hohen 30 % des Umsatzes in dieser Zeit.

Cisco hat 2011 damit begonnen, Dividenden zu zahlen und das Unternehmen hat seine Zahlungen seitdem jedes Jahr erhöht. Das schließt einen großzügigen Dividendenanstieg um 24 % für 2016 ein, womit die Zahlungen von 0,21 US-Dollar auf 0,26 US-Dollar pro Anteil im Quartal gestiegen sind. Zu derzeitigen Preisen zahlt die Aktie eine großzügige Dividendenrendite von 3,7 %.

Es ist wichtig, dass die aktuelle Dividenden für weniger als 45 % der Gewinnprognose für das aktuelle Geschäftsjahr verantwortlich sind. Cisco hat also einen ordentlichen Wachstumsspielraum, um seine Dividenden über die kommenden Jahre hinweg zu erhöhen.

The North Face ist nur eine von 17 starken VF Corp Marken. Quelle: VF Corp.

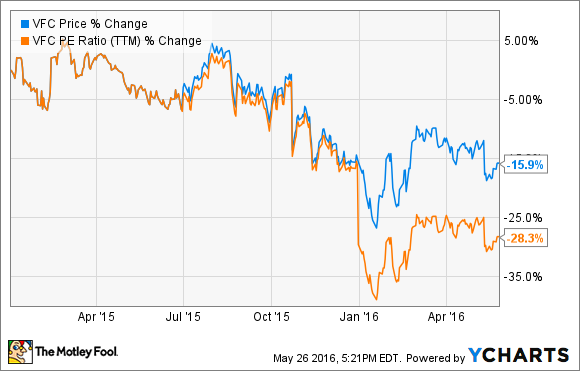

Jason Hall: Es sieht so aus, als wäre gerade eine großartige Zeit, um Anteile am Dividendenaristokraten VF Corp (WKN:857621) zu kaufen. Nach einigen Jahren starken Wachstums, sind die Pläne des Unternehmens, seinen Umsatz auf 17 Milliarden US-Dollar bis 2017 zu erhöhen, im letzten Jahr zum Stillstand gekommen, da Umsatz und Profit stagniert sind. VFs Aktienpreis ist seit Anfang 2015 stark gefallen, aber wahrscheinlich um mehr als durch die weniger guten Ergebnisse gerechtfertigt ist:

VFC-Daten durch YCHARTS

Heute sind Anteile basierend auf dem KGV von VF preiswerter als sie es seit 2014 waren.

Ja, VFs Management hat viel Arbeit vor sich, um das Wachstum zu starten, aber zumindest war ein Teil der Unternehmensprobleme das Ergebnis von doppeltem Pech wegen einer schwachen internationalen Wirtschaft und des Einflusses eines starken US-Dollars, der seiner internationalen Profitabilität schadete. Während das Management nicht viel unternehmen kann, um die Weltwirtschaft zu reparieren, steckt das Unternehmen nicht in zu großen Schwierigkeiten und sein Management-Team hat eine solide Geschichte damit, Kapital für profitables Wachstum einzusetzen.

Außerdem ist die beste Zeit dafür, ein wundervolles Unternehmen mit einem großartigen Management-Team zu kaufen, wenn der Markt mit ihm ein Problem hat. Das scheint gerade bei VF der Fall zu sein. Seine Dividendenrendite von 2,2 % sieht heute vielleicht nicht so sexy aus, aber mit seiner großartigen Tradition des Dividendenwachstums könnten langfristige Investoren gut daran tun, VF Corps Aktien jetzt zu kaufen.

Matt DiLallo: Während Geld nicht auf Bäumen wächst, können sie mit Sicherheit dein Geld wachsen lassen. Zumindest wenn du in Waldland-REIT Weyerhaeuser (WKN:854357) investierst. Das Unternehmen zahlt eine sehr großzügige Dividende von 4 % und es handelt sich um eine Auszahlung, die das Unternehmen über die letzten fünf Jahre wachsen gelassen hat:

WY-Daten durch YCHARTS.

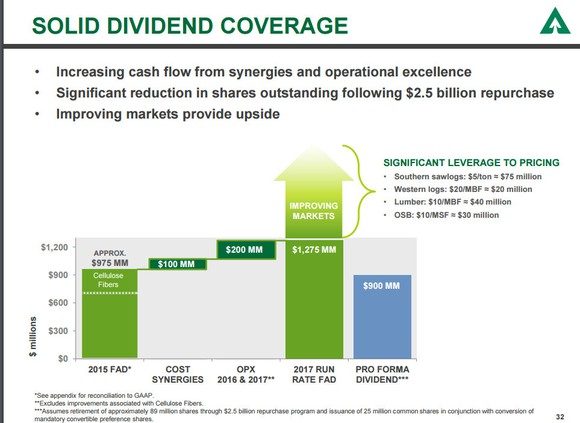

Neben dem konsequenten Dividendenwachstum macht der Fakt, dass das Unternehmen mitten in einem Wandel steckt, der stärkeres Wachstum bringen sollte, es zurzeit zu einer interessanten Kaufoption. Dieser Wandel begann, als das Unternehmen einen seiner größten Rivalen aufkaufte und damit den unbestrittenen Branchenführer kreierte, der mehr als 13 Millionen Acker Waldland kontrolliert. Das Unternehmen erwartet, dass die Transaktion mindestens 100 Millionen US-Dollar an Kostensynergien bringen wird, während es außerdem auf zusätzliche 200 Millionen US-Dollar an operativen Verbesserungen abzielt.

Diese Kostenersparnisse, kombiniert mit einigem zusätzlichen Mischen des Portfolios und Marktverbesserungen, könnte in den kommenden Jahren substanzielles Dividendenwachstum bringen, wie die untere Folie andeutet:

Quelle: Weyerhaeuser Investor Präsentation.

Da wir gerade vom Aufmischen des Portfolios sprechen: Weyerhaeuser hat kürzlich einen 2,2 Milliarden US-Dollar schweren Deal abgeschlossen, um seine Zellulosefaser-Zellstofffabrik zu verkaufen, während es seine strategischen Optionen für sowohl seine Flüssigkeitsverpackungen und Druckpapieranlagen erforscht, die auch verkauft werden könnten. Diese Vermögenswertverkäufe würden es dem Unternehmen ermöglichen, seinen 2,5 Milliarden US-Dollar schweren Rückkaufplan durchzuführen. Dieser Plan dient dazu, einen Teil der Schwächung durch seine jüngste Fusion wettzumachen.

Der Punkt ist, dass Weyerhaeuser immer noch in den frühen Stadien seines Übergangsplans steckt und auch den Holzmarkt verbessern möchte. Das macht heute zu einer großartigen Zeit, um die Aktie zu kaufen und seine wachsende Dividende zu erobern.

Todd Campbell: Die US-Notenbank wird die Zinsen vielleicht bereits im Juni erhöhen und sollte dem so sein, sollten die Nettozinsmargen für Banken wie SunTrust Banks (WKN:871788) steigen.

Die Nettozinsmarge oder der Unterschied zwischen dem, was eine Bank für seine Finanzierungen zahlt und der Summe, die es Kreditnehmern berechnet, ist der Kern der Profitabilität einer Bank. Da Raten, die für Finanzierungen bezahlt werden, hinter denen für Kreditnehmer hinterherhinken, könnte ein Anstieg der Zinsen einen guten Kick für SunTrusts Gewinne liefern. SunTrusts Management schätzt, dass ein Anstieg der Leitzinsen um 1 %, einen positiven Einfluss auf den Nettozinsertrag in Höhe von 3 % hat.

Eine Verbesserung des Einkommens aus Nettozinsen durch eine Ratenerhöhung würde Investoren erfreuen – aber selbst, wenn dieser Anstieg im Juni nicht passieren sollte, könnte SunTrust seine Investoren mit Wachstum belohnen. Im letzten Quartal hat sich der Nettozinsertrag der Bank mit hoher Marktkapitalisierung um 21 Basispunkte verbessert und sein Gewinn je Anteil ist im Vorjahresvergleich um 8 % gestiegen.

SunTrusts notleidende Kredite liegen bei nur 0,70 % und seine Kredite an die strauchelnde Energiebranche stellen nur 2,4 % der offenen Kredite dar. Deswegen gibt es auch hier nicht viel für Investoren zu meckern und das sind gute Nachrichten für Rückkäufe und Dividendenzahlungen. In Q1 hat die Bank 175 Millionen US-Dollar seiner Aktie zurückgekauft und es plant, in diesem Quartal weitere 175 Millionen US-Dollar zurückzukaufen. In der Zwischenzeit liegt die Dividendenrendite des Unternehmens bei gesunden 2,18 %.

George Budwell: Ich denke, dass Gilead Sciences (WKN:885823) eine großartige Dividendenaktie für diesen Monat ist, weil Biotech so aussieht, als bereite es sich auf die nächste große Phase seines Lebenszyklus vor. Besonders Gilead hat kürzlich einige Veränderungen seines Top-Managementteams durchgemacht und das ebnet vielleicht den Weg für einen großen Boom im Bereich M&A.

Über die Jahre war Gilead ein recht aktiver Teilnehmer in der M&A-Branche, aber das typische Biotech-Aufkaufziel waren immer kleine Unternehmen in der klinischen Phase, die mit unter 600 Millionen US-Dollar bewertet waren. Da John Milligan als Präsident und CEO das Zepter übernommen hat und das Unternehmen eine massive Cashposition von über 20 Milliarden US-Dollar aufgebaut hat, liefert die Geschichte vielleicht nicht länger die großen Einblicke in die zukünftigen Pläne des Unternehmens.

Schließlich hat Gileads Umsatzstrom durch sein Hep-C-Medikament Harvoni in letzter Zeit Schwäche gezeigt. Im ersten Quartal hat der Biotech beispielsweise berichtet, dass die weltweiten Harnovi-Verkäufe um 562 Millionen US-Dollar im Vorjahresvergleich gefallen sind, was auf höhere Preisnachlässe und den Start von anderen Hep-C-Behandlungen zurückzuführen ist.

Während die jüngsten Markteinführungen von HIV-Produkten dabei geholfen haben, den Fall im Harvoni-Umsatz wettzumachen, kann man nicht abstreiten, dass Gileads Wettbewerbsvorteil auf dem wichtigen Hep-C-Markt zu bröseln beginnt – besonders in den USA. Daher ergibt es Sinn für den Biotech, seine großen Cash-Reserven arbeiten zu lassen und eine arrondierende Akquisition zu tätigen und sich damit dabei zu helfen, in Zukunft zu seinem soliden zweistelligen Wachstum zurückzufinden.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Gilead Sciences. The Motley Fool empfiehlt Cisco Systems.

Dieser Artikel wurde von Todd Campbell auf Englisch verfasst und am 31.5.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.