Wird sich Canadian Solar im Wert verdoppeln?

Motley Fool Senior Investmentanalyst | 9. Mai 2016 Mehr zu: CSIQ

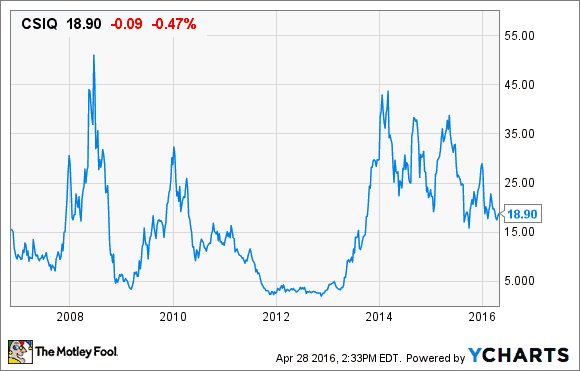

Canadian Solar Inc. (WKN:A0LCUY) hat eine bewegte Geschichte. Seit 2007 hat sich der Aktienkurs des Unternehmens fast ein Dutzend Mal verdoppelt. Seitdem der Ölpreis zusammengebrochen ist und erneuerbare Energien dadurch an Reiz verlieren, sind die Aktien um ungefähr 50 % gefallen. Heute wird Canadian Solar mit dem nur 6,4-fachen seiner zurückliegenden Gewinne gehandelt.

Könnte sich Canadian Solar wieder verdoppeln?

Wichtige Skaleneffekte erreichen

Trotz einer schwunghaften Betriebsgeschichte hat Canadian Solar konsequent eine eindrucksvolle Vermögensbasis aufgebaut. Im letzten Jahr sind seine Umsätze auf über 3,5 Milliarden US-Dollar gestiegen, was einen Profit von 172 Millionen US-Dollar bedeutete. In diesem Jahr ist es dabei, 5,5 GW Solarleistung zu liefern – 2015 waren das 4,7 GW.

Das Unternehmen ist eine attraktive Position, um von der globalen Verbreitung von Solarenergie zu profitieren. Von 2000 bis 2010 wurden weltweit nur 120 GW Solar-PV installiert. 2014 allein haben Solar-PV-Installationen 184 GW erreicht und damit 0,5 % der globalen Gesamtstromgenerierung. Bis 2030 wird erwartet, dass dieser Wert 1.835 GW erreicht – mehr als 10 % der globalen Gesamtstromerzeugung.

Wenn man sich Canadian Solars Hauptmärkte anschaut, sieht es so aus, als sei das Unternehmen in der Lage, von Wachstumsregionen zu profitieren. Schlüsselregionen wie die USA, Brasilien, Japan und China haben viel weniger Solarinstallationen als Länder wie Deutschland, Italien, Frankreich oder Spanien. Canadian Solar hat bereits einen 10,3 GW schweren Projekt-Auftragsbestand – der Großteil in Regionen mit dem höchsten Solarwachstum. Das Unternehmen besitzt und betreibt beispielsweise nur 21 MW schwere Projekte in Japan. Sein Auftragsbestand liegt dort jedoch bei über 580 MW.

Wenn du von der Verbreitung von Solarenergie profitieren möchtest, ist Canadian Solar zur richtigen Zeit am richtigen Ort.

Die Projekte haben ein geringes Risiko

Es kann riskant erscheinen, in aufkommende Technologien zu investieren, aber die meisten von Canadian Solars Projekten sind komplett im Voraus finanziert und haben bekannte Partner wie General Electric Company und U.S. Bancorp. In den USA hat das Unternehmen beispielsweise eine feste Finanzierung für 100 % seiner 3,1 Milliarden US-Dollar schweren Projekte.

Zugang zu ökonomischen Skaleneffekten und bestehende Beziehungen zu Finanzpartnern sind große Vorteile auf einem Markt, der von Preisen getrieben wird. Im Jahr 2011 konnte Canadian Solar nur Solarprojekte mit Kosten von 1,32 US-Dollar pro Watt installieren. Im letzten Jahr hat es seine wachsenden Skaleneffekte bei gleichzeitig fallenden Industriekosten genutzt, um Projekte zu durchschnittlichen Kosten von 0,41 US-Dollar pro Watt zu installieren. Während fast alle Branchenspieler fallende Kosten verbuchen werden, profitieren die größten wahrscheinlich am meisten. Canadian Solar ist prädestiniert dafür, einer der großen Spieler zu werden.

Das Wachstum beginnt gerade erst

In den letzten fünf Jahren sind Canadian Solars Verkäufe um beeindruckende 18,3 % pro Jahr gewachsen. In der gleichen Zeit sind die Gewinne je Anteil ähnlich um 19,6 % gewachsen. Wenn man auf die Marktchancen schaut, sieht es wahrscheinlich aus, dass das Unternehmen sein schnelles Wachstum beibehalten kann. Langfristige Investoren können ihren Anteilen in den kommenden Jahren bestimmt dabei zusehen, wie sie sich verdoppeln oder verdreifachen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt Aktien von General Electric Company.

Dieser Artikel wurde von Ryan Vanzo auf Englisch verfasst und am 2.5.2016 auf Fool.ca veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.