3 Pharma-Aktien, die ihren Wert verdoppeln könnten

![]() Motley Fool Senior Investmentanalyst | 29. April 2016 Mehr zu: DR6 ACAD CPXX

Motley Fool Senior Investmentanalyst | 29. April 2016 Mehr zu: DR6 ACAD CPXX

Auch wenn es Aktien aus der Pharmabranche im Jahr 2016 bislang nicht supergut ergangen ist, verspricht diese Branche als ganze doch immer noch immenses Potenzial für Investoren, die in der Lage sind, ein bisschen Volatilität auszuhalten. Immerhin haben in den vergangenen fünf Jahren die wichtigsten Wachstumsbeschleuniger – darunter die älter werdende Bevölkerung der westlichen Welt sowie die beeindruckende Innovationsgeschwindigkeit der Hersteller – nicht gerade abgenommen.

Wenn man sich dies zum Leitgedanken nimmt, sollte man als Investor einmal die Aktien von Acadia Pharmaceuticals (WKN:603035), Celator Pharmaceuticals (WKN:A1W8Q7) und TransEnterix (WKN:A1106U) unter die Lupe nehmen. Kurz, jedes dieser Pharma-Unternehmen hat das Potenzial, in den nächsten Jahren stark an Wert zuzulegen. Schauen wir uns doch einmal ihre individuellen Wertversprechen an.

Acadia setzt auf sein neues Medikament zur Behandlung von Parkinson’s

Nachdem letzten Monat die Food & Drug Administration (FDA) sich durchgerungen hat, das noch experimentelle Medikament Nuplazid zur Behandlung bestimmter Psychosen bei Parkinson’s-Leidenden zuzulassen, ist Acadia im großen Stil gestiegen.

ACAD data by YCharts

Einfach gesagt: Nuplazid bietet langfristig gesehen den Investoren eine immense Chance auf Wertzuwachs. Es gibt natürlich hier und da immer die Diskussion darüber, wie groß das Verkaufspotenzial des Produkts tatsächlich ist. Allerdings ist der Markt enorm: Derzeit leiden in den USA allein über 1 Million Menschen an Parkinson’s, außerhalb der USA sind es noch einmal 9 Millionen. Die von Nuplazid behandelten Psychosen treten bei etwa 20 % aller Erkrankten auf, wie Branchenkenner sagen. Nuplazid würde also einen durchaus großen Markt angreifen – das Medikament könnte sich also zum Blockbuster aufschwingen.

Das beste daran ist vielleicht, dass Nuplazid in naher Zukunft erst einmal keine Konkurrenz hätte. Wenn die FDA die finale Zusage gibt, gehen Experten davon aus, dass Nuplazid die nächsten sieben Jahren den Markt beherrschen könnte. Gründe: Derzeit sind für diese Indikation keine anderen Medikamente in der Entwicklung, Existierende hingegen werden oft als nicht unbedingt brauchbar abgetan.

Investoren sollten ein Auge auf der finalen Entscheidung der FDA haben, die spätestens am 1. Mai erwartet wird. Dann würde auch das Label des Medikaments vorgestellt werden, sollte es denn genehmigt werden. Sollte es keine totale und unerwartete Katastrophe geben, bin ich schon ein bisschen optimistisch, dass die Aktie von Acadia aufgrund der oben genannten Faktoren nach oben klettern kann.

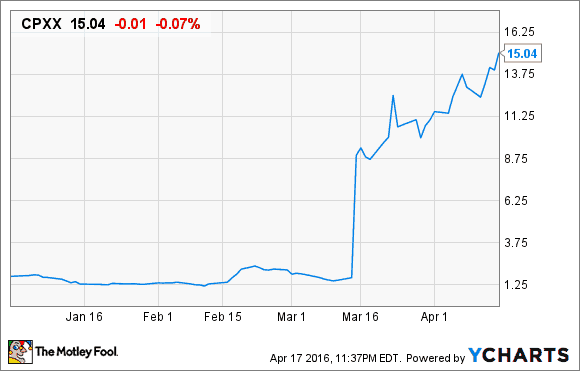

Celator will ein Medikament zur Behandlung Akuter Myeloischer Leukämie auf den Markt bringen

Nachdem Celator positive Resultate bei der experimentellen Behandlung von myeloischer Leukämie verkünden konnte, stieg die Aktie wie verrückt. Das Medikament dazu heißt übrigens Vyxeos.

CPXX data by YCharts

Der Schlüssel zum Geheimnis: Vyxeos verspricht den ersten Fortschritt in der AML-Behandlung seit immerhin drei Jahrzehnten. Die Krankheit führt bei Patienten über 65 Jahre in 95 % der Fälle zum Tod. Auch wenn AML eine nicht allzu häufig auftretende Form von Krebs ist, schätzen Branchenexperten, dass die Absätze bis zum Jahr 2020 auf 900 Millionen US-Dollar steigen können. Da Celator derzeit bei etwa 550 Millionen bewertet wird, müsste sich das Unternehmen bloß ein Drittel des Marktes sichern, damit Vyxeos ein echter Wachstumsfaktor wird.

Celator ist drauf und dran, für Vyxeos die Zulassung in den USA durchzudrücken. Und die könnte sogar schon im Q3 dieses Jahres kommen. Das Unternehmen will dann im Jahr 2017 um die Zulassung in Europa buhlen. Basierend auf den wichtigsten Zahlen des Experiments sowie der sehr dringenden Nachfrage nach effektiven Behandlungsmethoden für AML stehen die Chancen gar nicht schlecht, dass schon bald die Zulassung für Vyxeos kommt – wenn sich keine böse Überraschung im Statistiksalat verbirgt, die die FDA dann doch noch aufdeckt.

Der größte Nachteil? Dass schon bald Konkurrenten auf den Plan gerufen werden. Allerdings würden die wohl frühestens ab 2017 mitmischen können, und das ist eine sehr optimistische Einschätzung – in der nahen Zukunft dürfte Vyxeos also erst einmal alleine den Markt bespielen, wenn, ja wenn, die Zulassung denn erfolgt.

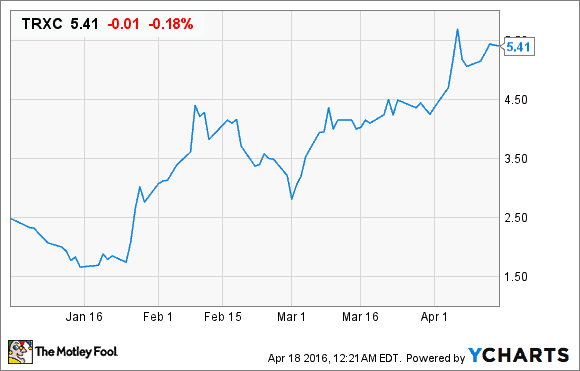

Die Aktie von TransEnterix steigt und steigt – dank SurgiBot

Die Aktien von TransEnterix sind im Laufe dieses Jahres gestiegen und gestiegen. Grund dafür ist, dass man den SurgiBot zulassen lassen will. Es handelt sich dabei um eine Chirurgie-Plattform, von der man erwartet, dass sie in den USA mit dem Spitzenprodukt von Intuitive Surgical mithält, dem „da Vinci Surgical System“.

TRXC data by YCharts

TransEnterix hofft, dass ein geringerer Einstiegspreis und benutzerfreundlichere Features dafür sorgen, dass man Intuitive Surgical schnell Kunden abgräbt.

Der tatsächliche Faktor hinter dem jüngsten Wachstum aber ist die Spekulation darüber, ob sich nicht Johnson & Johnson oder Opko Health das Unternhemen unter den Nagel reißen, sobald erstmal die Freigabe für SurgiBot erteilt wurde. Die nämlich wird in den kommenden Tagen bzw. Wochen erwartet. Hinter den Spekulationen steckt die Kalkulation, dass der Absatzmarkt für Robotik-Chirurgie bis zum Jahr 2021 auf sage und schreibe 20 Milliarden US-Dollar anwächst.

Was die Gerüchte weiter befeuert: Neulich hat Johnson & Johnson angekündigt, dass man die medizinische Gerätesparte neu strukturieren wolle und sich auf jene Bereiche konzentrieren will, wo man die richtigen Wachstumschancen erkennt. Darunter eben auch Robo-Chirurgie. Und mit dem Zukauf von TransEnterix könnte man diesen Vorgang effektiv beschleunigen.

Opko hingegen wurde mit TransEnterix vor allem wegen seines CEOs Philip Frost in Verbindung gebracht. Der nämlich ist zufälligerweise auch ein Hauptaktionär und ehemaliges Verwaltungsmitglied bei TransEnterix, ist außerdem in der Vergangenheit immer wieder damit aufgefallen, dass er M&A dazu genutzt hat, Aktienwerte zu schaffen.

Da sehr viel des gegenwärtigen Aktienwerts von TransEnterix auf der Aussicht einer Übernahme beruht, ist mir persönliche diese Aktie ein wenig zu riskant. Was, wenn es TransEnterix nicht gelingt, der Konkurrenz von Intuitive gefährlich zu werden, weil man als Krankenhaus nicht einfach mal so neue Ausrüstung zu horrenden Preisen anschafft, die wiederum erneute Schulungen für das Personal nach sich zieht. Davon mal abgesehen, hat TransEnterix vielleicht auch gar nicht die Mittel, um sich einen effektiven Außendienst zu leisten.

Schön und gut. Aber solltest du diese Aktien jetzt kaufen?

Ich denke, dass die Aktien von Acadia und auch Celator noch Chancen auf Anstieg haben. Den Grund dafür sehe ich darin, dass die führenden Produkte der Unternehmen relativ zur Marktbewertung gut dastehen. TransEnterix ist ein anderer Fall. Die werden wohl einen Buyout brauchen, damit die Aktie weiter steigt, verlangt doch ein Produkt aus der Robotik immensen Kapitalaufwand. Weiterhin bin ich nicht ganz davon überzeugt, dass Johnson & Johnson oder Opko tatsächlich in Lauerstellung sind, um das Unternehmen zu kaufen. J&J hat z.B. erst ein Joint Venture beschlossen, um seine eigene Robo-Linie zu entwerfen. Opko hingegen hat vielleicht nicht die nötigen Mittel, nachdem die FDA die Zulassung für das Medikament Rayaldee nicht erteilt hat.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Intuitive Surgical und Johnson & Johnson.

Dieser Artikel von George Budwell erschien am 18.4.2016 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.