Der freie Cashflow ist nicht immer frei

Motley Fool Senior Investmentanalyst | 28. April 2016 Mehr zu: FEYE SPLK DATA

Geld ist König. Wenn es um Investitionen geht, wird der freie Cashflow gegenüber dem Gewinn häufig als die überlegene Kennzahl für die Rentabilität angesehen. Der Gewinn kann manipuliert und beeinflusst werden. Zudem kann er alle Arten an einmaligen Ereignissen umfassen, auch wenn sie den Geldbestand gar nicht berühren oder die wahre Rentabilität nicht beeinflussen. Der freie Cashflow ist ganz einfach das eingenommene Geld abzüglich der Investitionen. Damit hat man den Geldbetrag, den das Unternehmen ausspuckt.

In vielen Fällen gibt der freie Cashflow häufig ein besseres Bild der Rentabilität des Unternehmens. Aber wenn es eine große Diskrepanz zwischen dem Gewinn und dem freien Cashflow gibt, dann sollten Investoren verstehen, warum dies der Fall ist. Ein paar wenige Beispiele sind schnell wachsende Unternehmen, die im Software- und Sicherheitsbereich unterwegs sind. Dazu gehören beispielsweise Splunk (WKN:A1JV4H), Tableau Software (WKN:A1T9F0) und FireEye (WKN:A1W4G7).

| Unternehmen | GAAP Nettogewinn 2015 | Freier Cashflow 2015 |

| Splunk | -279 USD | 104 USD |

| Tableau | -84 USD | 92 USD |

| FireEye | -539 USD | -18 USD |

Alle Zahlen in Millionen USD. Datenquelle: Morningstar

Alle drei dieser Unternehmen sind absolut unrentabel, was die Gewinne angeht. Der Versuch, diese Aktien aufgrund ihrer Gewinne zu bewerten, ist unmöglich, da es keine gibt. Zwei der drei Unternehmen generierten 2015 positive Cashflows. Dies waren Splunk und Tableau. Der kleine negative freie Cashflow von FireEye sieht deutlich freundlicher aus als der massive Verlust. Die Aufwendungen für aktienbasierte Vergütungen, welche in den GAAP als Kosten angesetzt werden, werden bei der Berechnung des freien Cashflows wieder aufgeschlagen. Dies erklärt einen Teil der Abweichung. Es gibt aber noch eine andere Position, die den freien Cashflow in die Höhe treibt, nämlich Abgrenzungsposten.

Alle drei Unternehmen verkaufen Abos oder erhalten ihr Geld in irgendeiner anderen Form im Voraus, bevor sie ihre Leistung im kommenden Monat oder Jahr erbringen. Dieses Geld wird als Abgrenzungsposten in die Bilanz aufgenommen und stellt eine Verbindlichkeit dar. Wenn das Unternehmen wächst, was bei allen drei Kandidaten der Fall ist, wirken solche Vorauszahlung als Geldquelle und lassen den freien Cashflow anschwellen.

| Unternehmen | Änderung der Vorauszahlungen 2015 | FCF Minus Änderung der Vorauszahlungen 2015 |

| Splunk | 145 USD | -41 USD |

| Tableau | 69 USD | 23 USD |

| FireEye | 174 USD | -192 USD |

Alle Zahlen in Millionen USD. Datenquelle: Morningstar

Es ist verlockend, einfach einen Multiplikator auf diese Zahlen anzuwenden, um den Aktienpreis einzuschätzen. Und tatsächlich hat dies ein Analyst von BMO kürzlich getan. Er gab an, dass sein Preisziel von 55 US-Dollar für Splunk einen Bewertungsmultiplikator von 26 für das Finanzjahr 2018 ergibt. Dieser Multiplikator ist hoch, aber nicht übertrieben für ein Unternehmen, welches seinen Umsatz jedes Jahr um fast 50 % steigert.

Wenn jedoch der größte Teil des freien Cashflows aus Vorauszahlungen besteht, ist es absolut sinnlos, ihn zur Bewertung heranzuziehen. Hier ist die Begründung.

Verluste Machen und Geld verdienen

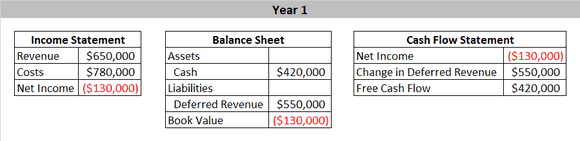

Nehmen wir an, ich gründe eines dieser Abobox-Unternehmen wie Graze, Birchbox oder BarkBox, die wie Pilze aus dem Boden schießen. Mein Service kostet 100 US-Dollar pro Jahr für eine Box pro Monat. Ich stelle die Rechnung jährlich. Leider kostet es mich 10 US-Dollar, die Box zu füllen und zu versenden. Dann habe ich unter Garantie einen Verlust. Ich mache trotzdem weiter. Im ersten Jahr gewinne ich 1.000 Abonnenten je Monat für mein Angebot. Angenommen ich habe keine anderen Kosten und auch keine Investitionen, dann sieht meine Bilanz nach einem Jahr so aus:

Quelle: Berechnung des Autors

Der Gewinn ist negativ, wie erwartet, und mein Buchwert ist ebenfalls negativ, da ich Schulden habe, die aus den ausstehenden Lieferungen resultieren. Aber der Cashflow sieht völlig anders aus. Der freie Cashflow ist positiv und entspricht genau dem Geldbestand in der Bilanz.

Dieses irrwitzige Geschäft generiert tatsächlich Geld, aber es erreicht dies, indem es sich Geld von seinen Kunden leiht. Es lässt sich ja im Voraus bezahlen. Das ist alles in Ordnung, solange die Zahl der Abonnenten schnell genug wächst. Aber sobald sich das Wachstum verlangsamt, dann wird das Geld knapp und das Unternehmen kann seine Verbindlichkeiten nicht mehr erfüllen.

Zwei Dinge sollten aus diesem Beispiel deutlich geworden sein. Der freie Cashflow ist nicht real, in dem Sinne, dass er aus dem Unternehmen entnommen werden kann, ohne das Unternehmen zu gefährden. Dieses Geld wird den Abonnenten geschuldet. In diesem Fall ist der freie Cashflow kein Maß für die Rentabilität.

Außerdem ist es absurd, dieses Unternehmen aufgrund seines freien Cashflows zu bewerten. Wenn das Wachstum langsamer wird, sinkt der freie Cashflow.

Das ist ein extremes Beispiel, aber es zeigt, warum die Bewertung eines schnell wachsenden Unternehmens wie Splunk, Tableau und FireEye aufgrund des freien Cashflows nicht sinnvoll ist. Wenn man das Umsatzwachstum der Vorauszahlungen herausrechnet, verbrennt Splunk Cash, Tableaus freier Cashflow fällt um 75 % und FireEye ist nicht Mal in der Nähe des Break-even-Punktes.

Der freie Cashflow ist nicht immer die beste Zahl, um die Rentabilität eines Unternehmens zu bestimmen. In manchen Fällen kann er sogar die schlimmste Zahl für diesen Zweck sein. Ihn unhinterfragt hinzunehmen und einfach einen Multiplikator darauf anzuwenden, kann ein guter Weg sein, um massiv für eine Aktie zu viel zu bezahlen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von FireEye und Splunk.

Dieser Artikel wurde von Timothy Green auf Englisch verfasst und am 16.04.2016 auf Fool.com.au veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.