Warum die Commerzbank mehr als 7,50 Euro wert ist

Thomas Brantl, Motley Fool beitragender Investmentanalyst | 13. April 2016 Mehr zu: CBK DBK CBK DBK DB

Eine der schlechtesten DAX-Aktien in den letzten 10 Jahren war die der Commerzbank (WKN:CBK100), die Anleger mussten einen Kurseinbruch von über 96 % verschmerzen. In den letzten Monaten pendelte der Kurs um die Marke von 7,50 Euro, was einer Marktkapitalisierung von 9,39 Milliarden Euro entspricht.

Ich glaube, das Unternehmen ist deutlich mehr wert. Warum ich das so sehe, erfährst du, wenn du weiterliest.

Zwei wertvolle Beteiligungen

Die Commerzbank ist an der comdirect (WKN:542800) und der mBank (WKN:884537) beteiligt. Da beide an der Börse gelistet sind, können wir uns den aktuellen Wert der Beteiligungen leicht ausrechnen.

| Börsenwert (am 11.4.16) | Anteil der Commerzbank | Wert der Commerzbank-Anteile | |

| comdirect | 1,39 Milliarden Euro | 81,3 % | 1,13 Milliarden Euro |

| mBank | 3,17 Milliarden Euro | 69,7 % | 2,20 Milliarden Euro |

Quellen: onvista.de / finanzen100.de / wikipedia

Mit über 1,7 Millionen Depots ist die comdirect Bank der größte Onlinebroker Deutschlands. Der Schwerpunkt auf den Bereich Börsenhandel macht die Quickborner weniger anfällig für das derzeitige Niedrigzinsumfeld. Die Eigenkapitalrendite von 16,7 % belegt die Stärke ihres Geschäftsmodells.

Die polnische mBank ist eine der bedeutendsten Firmenkundenbanken Polens. Ihre Finanzkennzahlen wissen zu überzeugen, so beträgt die Eigenkapitalrendite 11,8 %, die Efficiency Ratio, welche aussagt, wie viel Prozent vom Umsatz durch Kosten aufgefressen werden, liegt bei niedrigen 50,2 %.

Sowohl die comdirect als auch die mBank sind solide wirtschaftende Institute, die in ihren jeweiligen Segmenten zu den Besten gehören. In meinen Augen stellen die beiden Unternehmen daher eine Bereicherung für die Commerzbank dar. Der Gesamtwert der beiden Beteiligungen beträgt derzeit 3,33 Milliarden Euro.

Und wie viel ist der Rest wert?

Zieht man den Wert der beiden Beteiligungen vom Börsenwert der Commerzbank ab, bleiben 6,06 Milliarden Euro übrig. Diese Summe stellt den Börsenwert des eigentlichen Geschäfts der Commerzbank dar, was die Mittelstandsbank, das Privatkundengeschäft, Corporates & Markets und die Non-Core Assets umfasst.

Lass uns zunächst einen Blick auf das Privatkundengeschäft werfen.

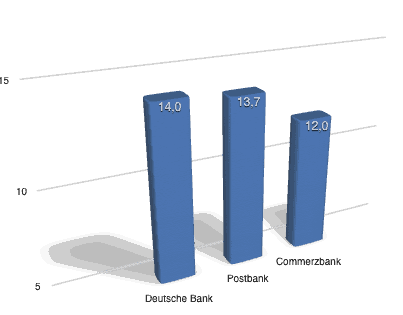

Privatkunden (in Mio.)

Quellen: Commerzbank: Geschäftsbericht 2015, Postbank: Unternehmensangabe, Deutsche Bank: Geschäftsbericht 2012

Zwar haben die Deutsche Bank (WKN:514000) und die Postbank (WKN:800100) derzeit mehr Privatkunden als die Commerzbank, ich glaube aber, dass sich das langfristig ändern wird. Erstens, weil die Commerzbank ihr Privatkundengeschäft massiv ausbaut. So konnte man in den letzten vier Jahren eine Million neue Kunden gewinnen.

Zweitens macht es ihr die Konkurrenz auch leicht, was vor allem an der misslichen Lage der Deutschen Bank liegt. Diese möchte ihre Tochter, die Postbank, gerne verkaufen, um an frisches Kapital zu kommen. Aktuell gestaltet sich die Suche nach einem Käufer aber schwierig. Solange die Postbank nicht weiß, wohin sie treibt, scheint es sehr unwahrscheinlich, dass sie der Commerzbank in die Quere kommt.

Und das Privatkundensegment der Deutschen Bank selbst wird zwangsgeschrumpft, durch Stellenabbau und Filialschließungen. Sie wird daher immer weniger bei seinen Kunden präsent sein.

Es ist also gut möglich, dass die Commerzbank in den nächsten Jahren die Nummer eins nach Kundenzahlen im Privatkundengeschäft sein wird. Da dieser Bereich profitabel arbeitet, die operative Eigenkapitalrendite betrug 2015 stolze 18,8 %, halte ich ihn für sehr attraktiv.

Über die Mittelstandsbank lässt sich ebenfalls nur Positives berichten. Eine niedrige Aufwandsquote von 54,0 % bei einer operativen Eigenkapitalrendite von 13,0 % zeigt, dass man trotz des schwierigen Niedrigzinsumfeldes profitabel arbeitet.

Im Segment Corporates & Markets bündelt die Commerzbank ihre Aktivitäten im Bereich Investmentbanking. Aufgrund der Abhängigkeit von der Entwicklung an den Börsen ist dieser Bereich deutlich anfälliger für Schwankungen als die beiden erstgenannten.

Das am wenigsten attraktive Segment der Commerzbank sind die Non-Core Assets. Es beinhaltet hauptsächlich riskante Finanzierungen von Schiffen und Gewerbeimmobilien. Im Geschäftsjahr 2015 belastete dieses Abbausegment das Konzernergebnis mit einem Minus von 401 Millionen Euro. Ein Jahr zuvor war dieses Defizit allerdings noch mehr als doppelt so hoch, zumindest die Tendenz stimmt also.

Aber rechtfertigt das alles den Wert von 6,06 Milliarden Euro? Ich sage: ja! Lass uns einen kurzen Blick darauf werfen, wie viel die vier Segmente im Jahr 2015 eingenommen haben.

| operatives Ergebnis 2015 | |

| Privatkunden | 751 Millionen Euro |

| Mittelstandsbank | 1.062 Millionen Euro |

| Corporates & Markets | 610 Millionen Euro |

| Non-Core Assets | (401) Millionen Euro |

Quelle: Geschäftsbericht 2015

Miteinander verrechnet verdienten die vier Segmente im letzten Jahr operativ 2,02 Milliarden Euro. In drei Jahren hätte man also zumindest operativ seinen kompletten Börsenwert eingenommen. Man könnte auch sagen, das Kurs-Gewinn-Verhältnis der Commerzbank ohne comdirect und mBank beträgt 3,0.

Ich halte diese Bewertung für deutlich zu niedrig. Immerhin handelt es sich bei der Commerzbank um eine der führenden Banken Deutschlands, die mit ihren Schwerpunkten Privatkunden und Mittelstand eine hierzulande einzigartige und vielversprechende Strategie verfolgt.

Ich glaube daher, dass die Börse den Wert der Commerzbank unterschätzt. Für mich ist sie deutlich mehr als 7,50 Euro je Aktie wert.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Thomas Brantl besitzt Aktien von der comdirect. The Motley Fool besitzt keine der genannten Aktien.