3 Gründe, warum die Aktie von Royal Dutch Shell steigen könnte

Motley Fool Senior Investmentanalyst | 7. April 2016 Mehr zu: R6C3 R6C3 RDSA RDSB

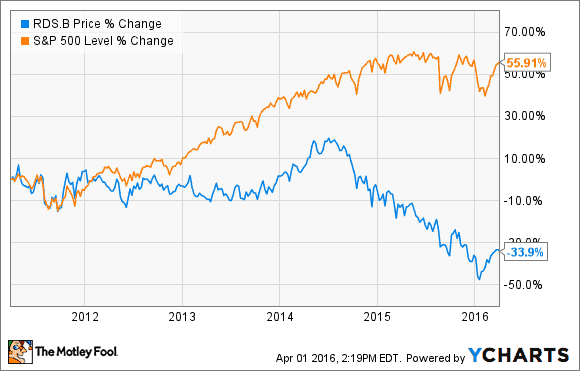

Das letzte halbe Jahrzehnt war nicht gerade rosig für die Aktien von Royal Dutch Shell (WKN:A0D94M). Selbst als der Rohölpreis noch über 100 US-Dollar je Barrel lag, führte der Ärger um die hohen Kosten dazu, dass die Aktien an Wert verloren. Als der Ölpreis aber vor knapp zwei Jahren seinen Sinkflug begann, wurde die Sache noch schlimmer.

RDS.B Daten von YCharts

Wie bei so vielen anderen Aktien hängt der Aktienpreis vom Preis für Rohöl ab. Allerdings tut das Management viel, um den Aktienpreis langfristig zu steigern. Lass uns drei Katalysatoren anschauen, die Shell helfen könnten, seine Aktien in den kommenden Jahren wieder auf den richtigen Kurs zu bringen.

Kräftige Flüssigerdgasnachfrage

Integriere Ölunternehmen verlassen sich in der Regel nicht auf ein einziges Gebiet der Öl- und Gasbranche. Sie haben alle einen ähnlichen Anteil an Upstream- und Downstreamanlagen. Das Gleiche gilt für die Balance zwischen Öl- und Gasförderung. Die Theorie ist, dass durch ein weites Anlagenportfolio die Volatilität im Markt ausgeglichen wird.

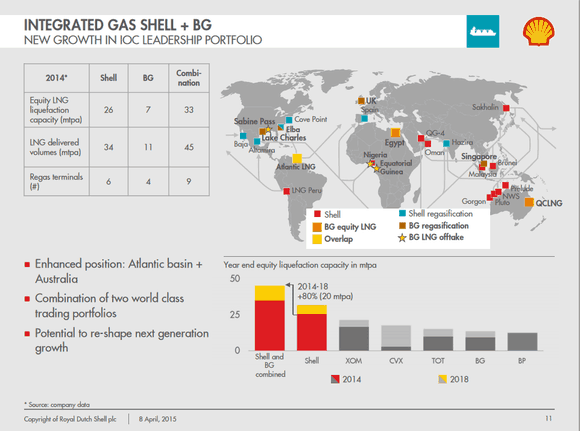

Royal Dutch Shell geht durch den Export von Flüssigerdgas eine sehr große Wette auf die Globalisierung von Erdgas ein. Mit BG Group im Ärmel ist das Gasgeschäft von Shell größer als das der zwei nächstgrößeren Ölunternehmen zusammen.

Bild: Royal Dutch Shell Investorpräsentation

Der Gaspreis ist etwas gesunken. Dadurch haben manche Unternehmen ihre Investitionen in Erdgas überdacht. Allerdings ist Flüssigerdgas ein starkes Geschäft für integrierte Ölunternehmen, da es meist mit langfristigen Verträgen verkauft wird, die nicht so stark vom Erdgaspreis abhängen. Wenn Shell eine starke Nachfrage im Gasportfolio erwischt, dann wäre dies eine gute Quelle für free Cashflow, der genutzt werden kann, um Dividenden und andere Programme zu finanzieren, die den Aktionären zugutekommen.

Starke Kostenersparnis durch die Übernahme der BG Group

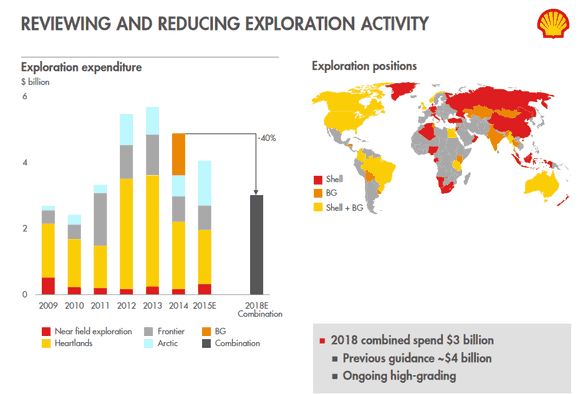

Royal Dutch Shell hat im Grunde keine Kontrolle über den Preis der Produkte, die es verkauft. Daher kann das Unternehmen lediglich an den Kosten und der Kapitalverwendung schrauben. Dieses Problem wurde deutlich, als Öl- und Gasproduzenten versuchten, mit dem niedrigen Preis zurechtzukommen. Auch für Shell ist das wichtig, da es erst kürzlich die 50 Milliarden schwere Übernahme der BG Group abgeschlossen hatte.

Shell ist der Meinung, dass es bis 2018 Kostenersparnisse von 3,5 Milliarden US-Dollar vor Steuern schaffen kann. Um diese ambitionierten Sparziele zu erreichen, werden viele Jobs wegfallen und Geschäfte konsolidiert. Das wird besonders dort stattfinden, wo sich die Aktivitäten überlappen, wie in Brasilien, Ägypten, Australien und Nordamerika.

Bild: Royal Dutch Shell Investorenpräsentation

Es gibt also viele Möglichkeiten, etwas wählerischer bei der Kapitalverwendung und den Kosten in überlappenden Regionen zu sein. Die wirkliche Herausforderung ist nun, diese Kostenreduktionen umzusetzen. Die Unternehmenskultur und –Abläufe neu zu gestalten, kann eine gewaltige Aufgabe sein. Die Größe der BG Group macht dies in den ersten Monaten noch herausfordernder.

Wenn das Management seine gesetzten Ziele bei der Reduktion der operativen Kosten erreichen kann und sein Kapital gezielter einsetzt, dann könnte das tatsächlich zu einer Verbesserung der Kapitalrendite führen. Diese Kennzahl war in den letzten Jahren das Sorgenkind des Unternehmens. Ein Gewinnschub könnte sich auch in höheren Bewertungsmultiplikatoren niederschlagen und letztendlich zu höheren Aktienpreisen führen.

Das Aktienrückkaufprogramm

Für langfristige Investoren ist dies sicher der wichtigste Katalysator für die Aktie von Shell in den kommenden Jahren. 2017 will das Unternehmen anfangen, über einen Zeitraum von drei Jahren Aktien im Wert von 25 Milliarden US-Dollar zurückzukaufen. Bis dahin soll die Integration von BG nach Ansicht des Managements abgeschlossen sein und sich der Ölpreis wieder in vernünftigen Regionen befinden. Das Unternehmen wartet bis 2017, da es sonst die gegenwärtigen Investitionen und Dividenden nicht decken könnte. Das Management schätzt, dass bis 2017 alle Investitionen und Dividenden durch Einnahmen sowie Anlagenverkäufe gedeckt werden. Der überschüssige Cashflow kann in die Rückkäufe fließen.

Ein großer Teil wird die Aktienverwässerung ausgleichen, die der Übernahme der BG Group folgte. Wenn die beiden Unternehmen zusammen höhere Gesamtgewinne einfahren, dann könnte ein Rückkauf von so vielen Aktien einen deutlichen Schub für den Gewinn je Aktie bedeuten.

Allerdings hängt das Aktienrückkaufprogramm stark vom Ölpreis ab. Das gemeinsame Unternehmen und seine erwarteten Kostenersparnisse sollen den Break-even-Preis der Förderung von 70 US-Dollar je Barrel auf 60 bis 65 US-Dollar senken. Das ist eine Verbesserung, aber immer noch weit weg von den heutigen Ölpreisen. Wenn wir bis 2017 keinen steigenden Ölpreis sehen, dann wird das Aktienrückkaufprogramm wohl hintenangestellt.

Was ein Fool glaubt

Niemand kann vorhersagen, wo die Aktie von Shell in ein paar Monaten steht. Da es so viele Einflussfaktoren auf den Ölpreis gibt, könnte Shells Aktie in jede Richtung ausschlagen, in die sich der Ölpreis kurzfristig entwickelt. Langfristig könnten sich die starke Gasnachfrage, die Kostenvorteile durch die Übernahme der BG Group und das Aktienrückkaufprogramm positiv auf den Aktienpreis von Shell auswirken. Investoren sollten sich in naher Zukunft auf Nachrichten konzentrieren, die mit Kosteneinsparungen in Verbindung stehen. Wenn diese gelingen, dann könnte das für ein größeres Aktienrückkaufprogramm nützlich sein.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool hält keine der erwähnten Akiten.

Dieser Artikel wurde von Tyler Crowe auf Englisch verfasst und am 04.04.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.