Was wird aus der 8%-Dividende von Royal Dutch?

Motley Fool Senior Investmentanalyst | 24. März 2016 Mehr zu: BSU R6C3 XONA BP RDS-A XOM

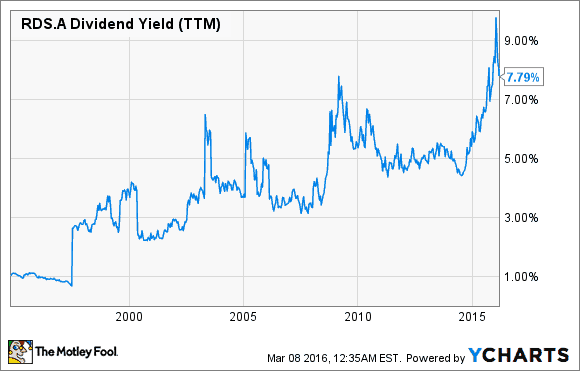

Royal Dutch Shell (WKN:A0D94M) hat immer schon eine überdurchschnittliche Dividende gezahlt. Von 2011 bis 2014 lag die jährliche Dividendenrendite bei etwa 5 % – das ist fast das Doppelte des am ehesten vergleichbaren Konkurrenten ExxonMobil (WKN:852549). Da der Ölpreis seit über 18 Monaten fällt, stieg diese Rendite aber auf 8 %.

Wie lange kann eine solche Dividende aufrecht erhalten werden?

BILDQUELLE: YCHARTS.

Verlass dich nicht auf die Garantie des Managements

Letztes Jahr garantierte das Management die Dividende für mindestens die nächsten sieben Quartale. „Wir sind zuversichtlich, dass sie 2015 [das damals aktuelle Steuerjahr] bei 1,80 US-Dollar pro Aktie liegen wird und 2016 mindestens genauso hoch.“ sagte CEO Ben van Beurden.

BILDQUELLE: ROYAL DUTCH SHELL WEBSITE

Die Dinge haben sich inzwischen etwas geändert. Trotz der aktuellen Rally liegt Öl immer noch bei unter 40 US-Dollar pro Barrel. Laut van Beurden braucht Shell aber einen Ölpreis von etwa 50 US-Dollar pro Barrel, um kostendeckend arbeiten zu können. Shell kann Unternehmensteile verkaufen, die Ausgaben einschränken, mehr Schulden aufnehmen oder neue Aktien ausgeben, um die Löcher im Cashflow zu stopfen, aber solange der Ölpreis bei unter 50 US-Dollar liegt, steht ein großes Fragezeichen über den langfristigen Perspektiven dieser Dividende.

Die langfristige Entwicklung des Ölpreises wird ja ständig diskutiert, aber trotzdem scheint Shell fest entschlossen zu sein, seine Dividende bei 8 % zu belassen. Es gibt ein paar kurzfristige Maßnahmen, aber auch das wird nicht einfach werden. Der operative Cashflow lag im letzten Jahr bei nur 30 Milliarden US-Dollar, was nur die massiven Investitionsausgaben decken konnte, ganz zu schweigen von den 12 Milliarden US-Dollar für die Dividende.

Inzwischen sinkt die Produktion und die größten Projekte sollen erst 2017 beginnen. Selbst wenn sich die Ölpreise langsam wieder erholen, dann steht Shell vor einem Liquiditätsproblem.

Was kann Shell in den nächsten 12 Monaten tun…

… um die Dividende zu stützten, während man auf eine Erholung wartet?

Zuerst einmal kann man sich darauf konzentrieren, Kostensynergien nach der Fusion mit der BG Group zu schaffen. Bisher wurden schon 10.000 Stellenstreichungen angekündigt, um dieses Jahr operative Kosten in Höhe von 3 Milliarden US-Dollar zu sparen. Eine weitere Herabsetzung der Investitionsausgaben wäre auch eine schnelle Lösung. Die Projektausgaben (zusammen mit BG) sollen dieses Jahr 33 Milliarden US-Dollar erreichen, was etwa 50 % weniger im Vergleich zum Höchststand 2013 sind. Da die Produktion langsam sinkt, könnte man sich damit aber keinen Gefallen tun.

| Produktion Öläquivalente (Millionen Barrel/ Tag) | 2010 | 2011 | 2012 | 2013 | 2014 |

| Shell | 3314 | 3215 | 3262 | 3199 | 3080 |

| ExxonMobil | 4447 | 4506 | 4239 | 4175 | 3969 |

| BP | 3822 | 3454 | 3331 | 3230 | 3151 |

Schließlich kann Shell noch Unternehmensteile verkaufen. Dazu gibt es auch Pläne, die 30 Milliarden US-Dollar einbringen sollen. Momentan ist der Markt dafür aber nicht besonders günstig. Bloomberg glaubt, dass die Marktaussichten Shell daran hindern könnten, Käufer zu finden. Von den 30 Milliarden, die man einnehmen möchte, sollen aber weniger als 10 Milliarden US-Dollar dieses Jahr über die Bühne gehen, da der Markt so schwach ist.

Eine Zwickmühle

Unterm Strich sind die Optionen, die bleiben, um die Dividende zu stützten, alles andere als gut. Synergien stellen sich meist als geringer heraus als ursprünglich erwartet, weitere Kürzungen bei den Investitionen werden nur die aktuelle Produktion weiter senken und Verkäufe werden nicht genug einbringen, wenn es überhaupt zu einem Verkauf kommt. Der langfristige Ausblick ist sogar noch düsterer, wenn es keinen nachhaltigen und massiven Anstieg beim Ölpreis geben sollte.

Die gute Nachricht ist, dass Shell wahrscheinlich noch mehr Schulden aufnehmen kann. Der Verschuldungsgrad liegt derzeit bei nur 36 %, bei einem Konkurrenten wie BP (WKN:850517) liegt er bei 55 %. ExxonMobil, oft als das konservativste Ölunternehmen angeführt, hat nur 22 %. Moody’s hat die Kreditwürdigkeit von Shell zwar kürzlich erst unter die Lupe genommen, aber Shell genießt immer noch ein Rating von Aa1. Zusammen mit der Marktkapitalisierung von 150 Milliarden US-Dollar sollte Shell genug Möglichkeiten haben, um in diesem Niedrigzinsumfeld Zugang zu frischem Kapital zu bekommen.

Foolishes Fazit

Wenn Shell mehr Schulden aufnimmt, um sein Cashflowdefizit auszugleichen, müssen sich die Investoren fragen, ob das Management damit wirklich Shareholder Value schafft, wenn ein Dividendenplan in Höhe von 12 Milliarden US-Dollar weiter umgesetzt wird. Natürlich könnte Shell die Dividende durch weitere Produktions- und Investitonskürzungen aufrecht erhalten, Unternehmensteile zu niedrigen Preisen verkaufen oder mehr Schulden aufnehmen.

Aber diese Dinge würden langfristig Werte zerstören. Die Dividende von 8 % mag vielleicht sicher sein, aber man sollte nicht nur deshalb eine Aktie kaufen, denn am Ende zahlt man vielleicht mit einem niedrigeren Kurs dafür.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Motley Fool besitzt Aktien von ExxonMobil. Motley Fool empfiehlt Moody's.

Dieser Artikel wurde von Ryan Vanzo auf Englisch verfasst und wurde am 21.03.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.