Darum hat die Deutsche Telekom den O2-Konzern nass gemacht

Ralf Anders, Investmentanalyst | 23. März 2016 Mehr zu: DTE DTE

Lange Jahre galt die spanische Telefónica (WKN:850775) im Vergleich zur Deutschen Telekom (WKN:555750) als der größere Konzern. Zwischenzeitlich haben die Bonner den Konkurrenten jedoch weit überflügelt. Die Gründe sind vielfältig und vielleicht ist auch eine Prise Glück dabei.

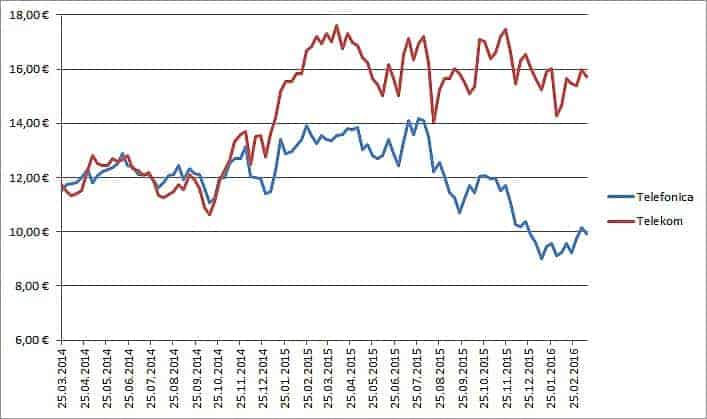

So haben sich die Aktienkurse entwickelt

Noch Anfang 2014 waren beide Aktien etwa 12 Euro wert und bewegten sich fast im Gleichschritt. Dies bedeutet, dass die Spanier die meiste Zeit etwas höher bewertet wurden, da sie rund 8 % mehr Aktien ausgegeben haben.

Seit Ende 2014 wendete sich das Blatt jedoch abrupt: Die Telekom-Aktie stieg in wenigen Monaten um mehr als 50 % an und pendelt seither um die 16 Euro. Ganz anders bei Telefónica: Sie schaffte es nur bis 14 Euro und ist seither auf dem absteigenden Ast, wie in folgendem Chart ersichtlich:

Eigene Darstellung des Autors

Heute ist die Telekom über 72 Mrd. Euro wert, während die Telefónica mit weniger als 50 Mrd. Euro bewertet wird (Schlusskurs 22.3.). Aber nicht nur Aktionäre bevorzugen den Magenta-Konzern.

Zwar sind beide Unternehmen relativ hoch verschuldet und ihre Anleihen gelten nicht als bombensicher, aber immerhin wird die Telekom von der Rating-Agentur Moody’s um eine Stufe besser bewertet, was sich auch in den Renditen niederschlägt: Die Telefónica muss rund einen halben Prozentpunkt mehr Zinsen bezahlen.

Sollte der sich hinziehende Verkauf der britischen O2-Tochter an die in Hong-Kong ansässige Hutchison Whampoa (WKN:864287) nicht gelingen, könnte die Differenz noch größer werden.

Ein klarer Nachteil gegenüber den Deutschen. Die Ursachen liegen aber nicht nur bei der absoluten Höhe der Verschuldung, sondern wohl auch in der Ertragskraft.

Die Umstellung auf All-IP

Über die Aufgabe der traditionellen Telefonnetz-Technik hoffen viele Branchenteilnehmer auf erhebliche Kosteneinsparungen. Durch eine komplette Umstellung auf das Internetprotokoll kann das Netz viel effizienter und international einheitlich betrieben werden, mit innovativen Produkten und Services. Als führend gilt hierbei die Telekom, die frühzeitig diese Potenziale erkannt hat.

Die Telefónica hat zwar auch bereits damit begonnen, hinkt aber zeitlich hinterher. Sie ist auch gleichzeitig mit einem Umbau der internen Organisation beschäftigt, einschließlich eines umfangreichen Frühverrentungsprogramms zur Verjüngung der Belegschaft im Heimatmarkt. Im 4. Quartal 2015 beliefen sich die Rückstellungen hierfür auf 3 Mrd. Euro, weshalb sogar ein Verlust verzeichnet wurde.

Das mag mittelfristig die Kostenstruktur verbessern, dürfte aber auf kurze Sicht zu weiteren Reibungsverlusten führen.

Der Service

Noch vor rund 10 Jahren galt die Telekom mit ihrem chaotischen Service rund um DSL-Anschlüsse und Handy-Verträge als Prügelknabe bei den Kunden. Seither geht das Unternehmen jedoch konsequent den Weg der Besserung und kann auf einige Erfolge verweisen.

Auch hier scheinen die Spanier noch ein gutes Stück hinterher zu sein. Kürzlich berichtete ein Korrespondent der WirtschaftsWoche von haarsträubenden Prozessen im Kundenservice und geradezu kundenfeindlichen Tarifstrukturen. Immerhin scheint ein Umdenken eingesetzt zu haben: Seit diesem Jahr hängt das variable Gehalt der Mitarbeiter teilweise von der Kundenzufriedenheit ab.

“Der Kunde steht im Zentrum, und wir werden ihm mehr geben, als er glaubt zu benötigen”, meint Präsident César Alierta bezüglich der neuen Ausrichtung. International gibt es hingegen andere Herausforderungen.

Das Auslandsgeschäft

Mit seinen Marken O2, Vivo und Movistar hat Telefónica eine der weitläufigsten internationalen Präsenzen der Mobilfunk-Branche mit einer starken Kundenbasis in Deutschland und fast ganz Lateinamerika.

Dabei muss sich der Konzern aber erbittertem Wettbewerb stellen: Während ihm in Europa vor allem Vodafone (WKN:A1XD9Z) das Leben schwer macht, ist es auf der anderen Seite des Atlantiks die mexikanische América Móvil (WKN:627186) von Multimilliardär Carlos Slim.

Auch wenn sich die Telefónica dort wacker hält und die Latinos sich das Quasseln und Chatten auch in der größten Krise nicht nehmen lassen, schlägt der Verfall mehrerer Währungen doch mächtig ins Kontor.

Günstiger ist die Situation für die Telekom: Sie hat ihr geographisches Netzwerk vor allem über Zentral- und Osteuropa ausgebreitet, wo der Wettbewerb dem Eindruck nach weniger intensiv ist und leichter Synergien mit dem Heimatmarkt geschaffen werden können.

Gleichzeitig hat sie letztes Jahr einen eleganten Ausstieg aus dem britischen Mobilfunk-Markt hinbekommen, indem sie ihre dortigen Joint-Venture-Anteile in ein wertvolles Aktienpaket an der BT Group (WKN:794796) getauscht hat.

Auch die seit langem zum Verkauf stehende T-Mobile US (WKN:A1T7LU) hat eine interessante Wendung genommen, nachdem die Übernahme durch AT&T (WKN:A0HL9Z) 2011 geplatzt war und die Amerikaner eine hohe Entschädigungszahlung leisten mussten. CEO John Legere ist offensichtlich der richtige Mann am richtigen Ort.

Der amerikanische Fool-Autor Daniel Sparks zeigt sich in einem aktuellen Artikel geradezu euphorisch über die sogenannte Un-Carrier-Kampagne, die mit immer neuen kundenfreundlichen Überraschungen aufwartet.

Fazit: Die Telekom hat den O2-Konzern in fast jeder Hinsicht nass gemacht

Egal ob Kundenorientierung, Technik oder internationales Geschäft: Die Telekom hat gegenüber ihrem spanischen Konkurrenten überall die Nase vorn. Deshalb ist die mittlerweile wesentlich höhere Bewertung absolut gerechtfertigt.

Auf ein Comeback der Telefónica dürfen wir erst hoffen, wenn wichtige Märkte wie Brasilien sich stabilisieren, die Restrukturierung in Spanien Erfolge zeigt und der Verkauf der englischen Tochter zu guten Konditionen gelingt. Zuvor ist einfach zu viel Unsicherheit in diesem Wert.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Ralf Anders hält keine Wertpapiere genannter Unternehmen. The Motley besitzt keine Aktien genannter Unternehmen.