Apple steigt wieder auf über 100 USD, ist das noch ein Kauf?

Motley Fool Senior Investmentanalyst | 17. März 2016 Mehr zu: APC AAPL

Nachdem Apple (WKN:865985) Ende Januar die Ergebnisse des ersten Quartals veröffentlicht hatte, fiel die Aktie auf ein 52-Wochentief von 92 US-Dollar. Die Aktie sah nach dem Ausverkauf ziemlich attraktiv aus. Aber seitdem ist sie wieder auf knapp über 100 US-Dollar gestiegen. Ist die Aktie jetzt noch ein Kauf?

Bewertung

Nach einem kurzen Blick auf die Aktie würde sicher jeder Investor zustimmen, dass die Aktie ziemlich billig scheint. Aber eine Aktie, die günstig aussieht, ist nicht immer eine gute Investition. Eine konservative Bewertung sollte man bei einem soliden Unternehmen finden, dann wäre das eventuell eine gute Investition.

Trotzdem ist die Bewertung nicht nur ein guter Startpunkt, sondern auch ein unverzichtbares Element, wenn man eine Investition erwägt.

Daher möchte ich im Folgenden zwei Kennzahlen besprechen, die besonders deutlich hervorheben, wie unterbewertet Apple ist.

Kurs-Gewinn-Verhältnis

Das KGV ist zwar nicht immer ein nützliches Barometer, um tieferen Einblick in eine Aktie zu bekommen, aber es gibt einem einen Richtwert für ein reifes Geschäft. Für Unternehmen mit stabilen operativen Ausgaben als Prozentsatz der Umsätze und ziemlich konsequenten Gewinnmargen gibt ein KGV einen Einblick, wie der Markt dieser Aktie und ihren Wachstumsaussichten gegenüber steht.

Das KGV von Apple liegt auf einem bemerkenswert tiefen Wert von 11. Das legt nahe, dass der Gewinn pro Aktie von Apple langfristig nur kaum über der Inflation liegen wird. Zum Vergleich: Der Durchschnitt des S&P 500 liegt bei 23 – mehr als das Doppelte von Apple.

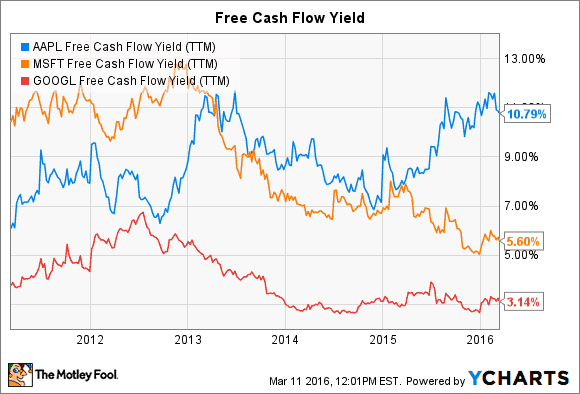

Die freie Cashflowrendite

Eine weitere Möglichkeit, um sich die Bewertung genauer anzusehen, ist die freie Cashflowrendite. Der freie Cashflow bezieht sich auf die liquiden Mittel, die aus dem regulären Betrieb minus Investitionsausgaben prozentual an der Marktkapitalisierung generiert werden. Je höher dieser Wert ist, desto konservativer wird die Aktie bewertet.

Die freie Cashflowrendite liegt bei Apple bei fast 11 %, dem höchsten Niveau der letzten fünf Jahre und deutlich über anderen Tech-Riesen wie Microsoft und Alphabet, die jeweils Werte von 6 % und 3 % aufweisen.

APPLE FREIE CASHFLOWRENDITE (LETZTE 12 MONATE) DATEN VON YCHARTS

2 große Wachstumsmöglichkeiten

Die Apple-Aktie scheint also nach traditionellen Bewertungsmethoden günstig. Aber wird es mit diesem Geschäftsmodell auch bergab gehen? Apple erwartet für das aktuelle Quartal einen Rückgang im Jahresvergleich. Das neue iPhone 6s scheint sich nicht besser zu verkaufen als sein Vorgänger.

Zum Glück für die Investoren gibt es zwei wichtige Gründe, warum der Gewinn pro Aktie auch weiterhin langfristig über Inflationsniveau steigen sollte.

1. Aktienrückkäufe

Da Apple konsequent mindestens 20 % Gewinn auf seine Umsätze macht, sollte das Unternehmen auf Jahre hin seine eigenen Aktien aggressiv zurückkaufen können. So lange die Aktie konservativ gehandelt wird, werden diese Rückkäufe die Kurse für die Aktionäre stützen und den Gewinn pro Aktie erhöhen.

2. Eine loyale Kundenbasis

Apple ist bekannt für seine loyalen Kunden. Das zeigt sich sowohl bei der hohen Kundenzufriedenheit und der industrieweiten Preissetzungsmacht in allen seinen Produktkategorien. Diese Loyalität hält nicht nur die aktuellen Kunden bei der Marke. Sie hilft auch beim Wachstum, da Neukunden mit höherer Wahrscheinlichkeit bei Apple bleiben und künftige Produkte kaufen, als Neukunden bei einer anderen Marke mit weniger Kundenbindung. In anderen Worten, Apple wird die Kunden von anderen Marken eher halten können, wenn diese Apple-Produkte ausprobieren.

Ein weiterer Wachstumstreiber ist die schlechte Verbreitung von LTE-Geräten in großen Schwellenmärkten wie China und Indien. Strategische Investitionen könnten dank der hohen Barreserven gemacht werden, genau wie konsequente Dividendenerhöhungen in den nächsten Jahren.

Ist die Aktie von Apple noch ein Kauf? Mit einer derart konservativem Bewertung und vielen Gründen, warum der Tech-Riese seinen Gewinn pro Aktie noch steigern kann, denke ich schon.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Suzanne Frey ist Führungskraft bei Alphabet und Mitglied des Vorstands von The Motley Fool.

Motley Fool besitzt und empfiehlt Alphabet (A und C)und Apple.

Dieser Artikel wurde von Daniel Sparks fasst und wurde am 13.03.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.