Kluge Investoren kaufen diese Aktien für ihren Ruhestand

Motley Fool Senior Investmentanalyst | 11. März 2016 Mehr zu: 3V64 EMR XONA EMR V XOM

Wenn man sich als Investor dem Ruhestand nähert, dann kann es eine gute Idee sein, das Portfolio umzustellen und statt Wachstumsaktien Unternehmen zu suchen, die starke Wettbewerbsvorteile, solide langfristige Wachstumsperspektiven und hohe Dividenden für die Aktionäre bieten.

Daher haben wir drei unserer Analysten gebeten, jeweils eine Aktie zu nennen, die sie für eine gute Wahl für Investoren halten, die in nicht allzu ferner Zukunft in Pension gehen werden.

Tyler Crowe:

Es klingt niemals nach einer klugen Investition, wenn man in große, stabile Unternehmen investiert, die kontinuierlich langweilige Gewinne vermelden und jedes Quartal eine Dividende überweisen. Da könnte ja jeder gleich nur Dividendenaristokraten kaufen. In Wahrheit sind das aber genau die schlauen Investitionen, die dir helfen werden, zusätzliches Einkommen im Ruhestand zu verdienen (und ein Finanzpolster aufzubauen). Daher ist jetzt ein guter Zeitpunkt, um ExxonMobil (WKN:852549) zu kaufen.

BILDQUELLE: TBIT VIA PIXABAY.

Für einige mag das nicht wie eine gute Idee erscheinen, immerhin ist der Ölmarkt gerade am Boden. Wenn die Preise im Keller sind, dann machen die Unternehmen kaum mehr Gewinne. Wenn du dir das mal genau überlegst, dann ist jetzt aber ein sehr guter Zeitpunkt, um dieses Unternehmen zu kaufen. Nach über einem Jahrhundert Unternehmensgeschichte voller manchmal harscher Rohstoffzyklen weiß das Management genau, wie man das Unternehmen in einem Abwärtstrend führen muss und wie man sich für die Erholung aufstellen muss, während man den Aktionären eine stabile Dividende zahlt. Exxon verfügt über die beste Bilanz in diesem Geschäft und investiert auch in die Zukunft. Daher kannst du gut schlafen, denn das Management kümmert sich auch in den schlechten Zeiten um dich.

Gleichzeitig werden die Aktien von ExxonMobil gerade mit einem deutlichen Rabatt auf den wahren Wert gehandelt. Bei weniger als dem doppelten Buchwert – das ist eine bessere Möglichkeit, um ein zyklisches Unternehmen zu bewerten als das Kurs-Gewinn-Verhältnis – waren die Aktien von Exxon seit den 80ern nicht mehr so günstig. Es mag sich gerade nicht besonders klug anhören, aber wenn der Markt für Öl und Gas wieder steigt und ExxonMobil weiterhin diese Dividende zahlt, dann wirst du dich im Ruhestand freuen, dass du diese Investition gemacht hast.

Brian Feroldi:

Eine kluge Möglichkeit, um das zukünftige Einkommen zu erhöhen, ist Aktien von Unternehmen zu kaufen, die eine gute Chance haben, sowohl ihre Gewinne als auch ihre Dividenden im Lauf der Zeit zu erhöhen. Ein Unternehmen, von dem ich glaube, dass es dazu fähig sein wird, ist der Zahlungsriese Visa (WKN:A0NC7B). Das Unternehmen ist gut positioniert, um weiter zu wachsen, wenn die Welt sich immer mehr auf elektronische Zahlungen umstellt.

Die aktuellen Betriebsergebnisse bestätigen, dass die Umstellung im Zahlungsverkehr schon stattfindet – das Volumen wuchs auf konstanter Währungsbasis im letzten Quartal um 12 % auf 1,3 Billionen US-Dollar (ja, Billionen!). Das bereinigte Nettoeinkommen pro Aktie stieg um 10 %. Das sind solide Ergebnisse für ein Unternehmen von der Größe von Visa und es gibt viele Gründe, warum wir erwarten können, dass dieses Wachstum anhalten wird. Visa investiert aggressiv in seine Präsenz in China und ist gerade dabei, seine europäische Zweigstelle zurückzukaufen. Das Unternehmen hat auch mehr als nur ein paar neue Aufträge bekommen. So wird man Im Laufe des Jahres Costco als neuen Kunden begrüßen können.

Alles in allem glaube ich, dass Visa gute Chancen hat, seine Einnahmen und Gewinne auf Jahrzehnte hin deutlich zu erhöhen.

Die kleine Dividendenrendite von nur 0,8 % bringt das Blut nicht gerade in Wallung, aber die Investoren sollten wissen, dass Visa seine Dividenden jahrelang deutlich erhöht hat. Die Rendite ist nur deshalb so niedrig, weil der Kurs in der Zwischenzeit so stark gestiegen ist. Visa hat die Dividende in den letzten fünf Jahren um jährlich 33 % erhöht und dieser Trend sollte so weitergehen, da Visa nur etwa 18 % des freien Cashflow auszahlt. Das könnte Visa in 10 Jahren zu einem Dividendenriesen machen und daher denke ich, dass es eine sehr gute Aktie für künftige Rentner ist.

Daniel Miller:

Es besteht kein Zweifel, dass Emerson Electric (WKN:850981) im Öl- und Gasgeschäft großen Widerständen gegenüber steht, wie viele andere Unternehmen in dieser Situation. Darüber hinaus war der Kurs in den letzten fünf Jahren sehr volatil und hat in diesem Zeitraum auch fast 20 % verloren.

Für Investoren, die an den Ruhestand denken, ist das Unternehmen aber immer noch eine attraktive Position, denn es bietet einen starken Cashflow und gibt viel an seine Aktionäre zurück.

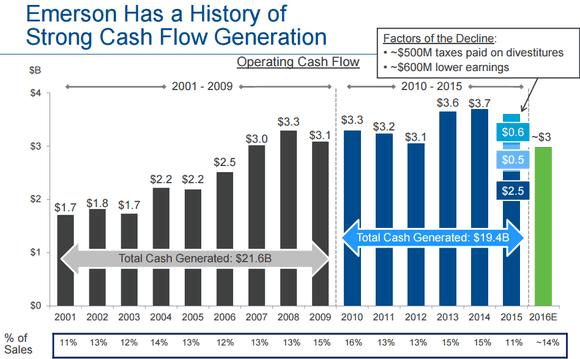

FOLIE 15 DER INVESTOREN-KONFERENZ 2016

Emerson hat seit 2010 mehr als 19 Milliarden US-Dollar an Cashflow erzeugt und das sollte sich in den nächsten Jahren noch verbessern, da sich das Unternehmen darauf konzentriert, den Betrieb neu zu strukturieren und Vermögenswerte zu verkaufen. Zusätzlich stellt dieser Abwärtstrend einen guten Einstiegspunkt für Investoren dar, die auf bessere Zeiten warten können.

Obwohl die aktuelle Situation sich wohl noch das ganze Jahr 2016 hinziehen wird und die Sparten Öl und Gas auch weiterhin noch Probleme haben werden, hat das Unternehmen klargestellt, dass man Werte an die Aktionäre zurückführen wird. Laut Morningstar.com hat Emerson mehr als 80 % seines freien Cashflows in Form von Dividenden und Rückkäufen in den letzten 10 Jahren an die Aktionäre zurückgegeben. Das sollte Musik in den Ohren von Rentnern sein und zu den aktuellen Kursen könnte Emerson auch eine gute Position im Portfolio sein.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Motley Fool besitzt und empfiehlt Costco Wholesale and Visa. Motley Fool besitzt Aktien von Exxon Mobile. Motley Fool empfiehlt Emerson Electric.

Dieser Artikel wurde von Brian Feroldi, Daniel Miller und Tyler Crowe auf Englisch verfasst und am 06.03.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

https://www.fool.com/investing/general/2016/03/06/smart-investors-are-already-buying-these-stocks-fo.aspx