Was ist zurzeit die bessere Kaufoption: Silver Wheaton oder Vale?

Motley Fool Senior Investmentanalyst | 25. Februar 2016 Mehr zu: CVLD SII BHP1 CVLB SII BLT

Vale (WKN:897998) und Silver Wheaton (WKN:A0DPA9) sind beide auf Rohstoffmärkten aktiv und sind unüblichen Problemen ausgesetzt. Gleichzeitig. Es handelt sich um sehr unterschiedliche Geschäfte und die Risiken sind nicht vergleichbar. Hier kannst du erfahren, warum eines der beiden Unternehmen jedoch die bessere Option ist.

Rohstoffabschwung

Vale und Silver Wheaton sind beide an den Rohstoffmarkt gebunden, aber es gibt einen entscheidenden Unterschied. Vale ist ein Minenunternehmen, was bedeutet, dass es Minen besitzt und im Betrieb hat – mit allen damit verbundenen Risiken und Kosten. Silver Wheaton ist ein Streaming-Unternehmen, was bedeutet, dass es Anfangsfinanzierung für Minenunternehmen leistet und dafür das Recht erhält, die zukünftige Silber- und Goldproduktion zu einem reduzierten Preis zu erhalten. Es erledigt dabei keinerlei Drecksarbeit oder trägt die Risiken, die beim Minen entstehen. Tatsächlich ist es so, dass obwohl Silver Wheatons Ergebnisse durch fallende Preise gelitten haben, das Unternehmen immer noch ein profitables Geschäft ist, da seine Gold- und Silberkosten so gering sind (ungefähr 4 USD pro Unze Silber und 400 USD pro Unze Gold).

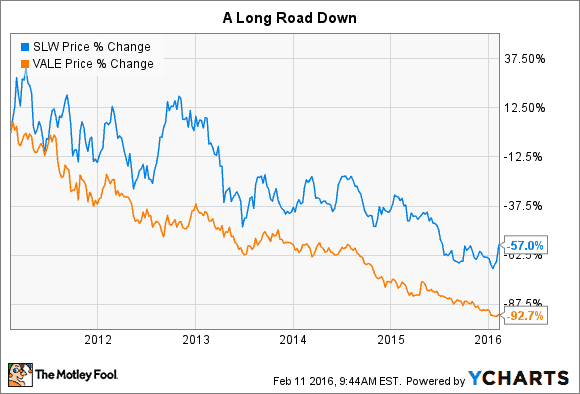

SLW Daten von YCHARTS

Das Minen- und das Streaming-Geschäft sind in Symbiose. Silver Wheaton hat beispielsweise Vale letztes Jahr mit 900 Millionen USD ausgestattet und dem Minenunternehmen so dabei geholfen, seine Bilanz zu verbessern, um dafür Gold aus einer seiner Minen für ungefähr 400 USD pro Unze kaufen zu können. Das klingt wie ein schlechter Deal für Vale, aber das Unternehmen braucht Cash, also ist es eine Win-Win-Situation für beide Unternehmen – und Gold ist unter Vales Hauptmärkten.

Das bringt uns zu dem ersten Grund dafür, dass Silver Wheaton heute eine bessere Option ist als Vale. Der Abschwung auf den Rohstoffmärkten hat Vale in eine furchtbare finanzielle Situation gebracht. Um damit umzugehen, hat das Unternehmen Vermögenswerte verkauft und seine Ausgaben verringert. Silver Wheaton hat den Abschwung dazu genutzt, sein Geschäft zu vergrößern. Es wird heute schon besser und das Unternehmen muss nicht auf einen Aufschwung der Rohstoffpreise warten (oder hoffen), damit alles gut läuft. Silver Wheaton ist vielleicht wegen der niedrigeren Rohstoffpreise nicht so profitabel, wie es mal war, aber es ist in einer komplett anderen Situation als Vale, welches ums Überleben zu kämpfen scheint.

Probleme, Probleme, Probleme

Aber einfach nur schlechte Rohstoffpreise zu überstehen, ist nicht Vales einziges Problem. Es besitzt die Hälfte der Samarco-Mine in Brasilien, wo Minenabfälle durch einen Sicherheitsdamm gebrochen sind. Menschen sind gestorben und es gab Eigentumsschäden. Es sieht sehr schlecht aus und das Ganze passierte zu einer Zeit, als Vale versuchte, Geld zu sparen. Obwohl Samarco technisch gesehen ein eigenes Unternehmen ist, sieht Brasilien Vale und Mitbesitzer von 50 % BHP Billiton (WKN:908101) als Verantwortliche.

Brasilien möchte 5 Milliarden USD von den beiden, aber diese Zahl könnte auch nur Ausgangspunkt für Verhandlungen sein. Vale hat also nicht nur Probleme mit einer Minenbranche, die nicht angesagt ist, es hat auch noch ein großes unternehmensbezogenes Problem vor sich. Aber Silver Wheaton hat auch eigene Probleme.

Silver Wheaton streitet sich gerade mit der kanadischen Regierung darüber, wie viel Steuern es dieser schuldet. Kanada sagt, das Unternehmen schulde etwas in der Gegend von 400 Millionen USD an Steuern, Zinsen und Bußgeldern. Die Nettoeinnahmen des Unternehmens lagen bei nur 200 Millionen USD im Jahr 2014 und bei 160 Millionen USD (ohne eine Firmenwertabschreibung) für die ersten neun Monate des Jahres 2015.

Mit anderen Worten: Selbst wenn Silver Wheaton glaubt, es schulde keine Zinsen, handelt es sich doch um ein großes Problem, sollte Kanada entscheiden, das dem nicht so ist. Das ist der Grund, warum Silver Wheatons Aktien in letzter Zeit gestrauchelt haben – abgesehen von den fallenden Gold- und Silberpreisen. Aber hierbei handelt es sich eher um ein Problem geringerer Größe als Vales Samarco Mine.

Foto: Silver Wheaton

Selbst wenn Silver Wheaton den Steuerfall verliert, sollte es das Geld ohne zu große Schmerzen aufbringen können. (Es könnte wahrscheinlich mit revolvierender Kreditfazilität zahlen, wenn es müsste.) Vale auf der anderen Seite ist bereits in einer schwachen Position und bräuchte wohl sehr teure finanzielle Hilfe von außerhalb, um die Kosten zu tragen. Letztendlich könnte das eine ohnehin schon schlechte Stimmung für den Eisenerz-Giganten noch weiter verschlechtern.

Gegen den Strom schwimmen

Vale und Silver Wheaton sind sehr für querdenkende Investoren geeignet. Beide operieren auf unbeliebten Rohstoffmärkten und beide haben ihr Kreuz zu tragen. Aber die Kombination aus Abschwung und Minendesaster macht Vale zu einer hochriskanten Investition. Es gäbe natürlich große Vorteile, wenn alles gut läuft, aber was, wenn dem nicht so ist?

Deswegen ist Silver Wheaton zurzeit die bessere Option. Es wird während des Abschwungs durch sein kostengeringes und nachhaltiges Geschäftsmodell stärker. Selbst wenn es den Steuerstreit verlieren sollte, ist es sicher in einer besseren Position, um damit umzugehen und ohne große Schmerzen weiterzumachen. Und die Geschichte wird immer besser, wenn Silber- und Goldpreise weiter steigen, wie sie es am Anfang diesen Jahres trotz Turbulenzen taten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt Aktien von Companhia Vale Ads und Silver Wheaton (USA).

Dieser Artikel wurde von Ruben Brewer auf Englisch verfasst und am 20.2.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.