3 günstige Wachstumsaktien, die du jetzt kaufen kannst

Motley Fool Senior Investmentanalyst | 23. Februar 2016 Mehr zu: 1HW 4AB IDT HA IDTI ABBV

Als die Börse in den letzten sechs Jahren praktisch nonstop nur stieg, mussten die Investoren nicht lange suchen, um eine große Auswahl an Wachstumsaktien zu finden. Aber nicht alle Wachstumsaktien sind gleich: Während einige immer noch außerordentliche Gewinne liefern können, hat die aktuelle Korrektur einige Opfer unter den überbewerteten Aktien gefordert und damit den Investoren heftige Verluste eingebracht.

Aber was genau ist eine Wachstumsaktie? Obwohl das eine willkürlich gewählte Zahl ist, definiere ich eine Wachstumsaktie als ein Unternehmen, das seine Gewinne in den nächsten fünf Jahren um mindestens 10 % pro Jahr erhöhen sollte. Um zu entscheiden, was „billig” ist, benutze ich das Kurs-Gewinn-Wachstumsverhältnis. Hierbei wird das KGV eines Unternehmens mit der künftigen Wachstumsrate verglichen. Jeder Wert um oder unter 1 könnte eine günstige Aktie anzeigen.

Es folgen drei Unternehmen, die diese Voraussetzungen erfüllen.

Hawaiian Holdings

Beginnen wir dieses Mal doch mit einem Blick auf Hawaiian Holdings (WKN:724567), die Holdinggesellschaft hinter Hawaiian Airlines. Obwohl diese Branche bekannterweise sehr zyklisch ist, gibt es für Investoren bei diesem Unternehmen noch viele Dinge zu entdecken.

BILDQUELLE: HAWAIIAN AIRLINES.

Zuerst einmal befindet sich der Ölpreis auf dem niedrigsten Niveau seit mehr als 10 Jahren. Die fallenden Ölpreise haben die Treibstoffkosten gesenkt, was bisher der größte Kostentreiber für Fluggesellschaften war. Das hilft, die Margen zu erhöhen und erlaubt es, aggressive Preisnachlässe bei den Ticketpreisen zu geben, um Neukunden anzulocken.

Aber die Kosten sind nicht nur gesunken, die Nachfrage ist auch gestiegen. Die Wirtschaft von Hawaii gehört zu den besten des Landes, wenn es nach den Arbeitslosenzahlen geht. Darüber hinaus ist es auch eines der beliebtesten Urlaubsziele für Kunden aus den USA und Asien – daher profitieren die Wirtschaft und Hawaiian Airlines davon. Die Einnahmen pro verfügbarer Sitzplatzmeile stiegen 2015 um fast 4 % verglichen mit dem Vorjahr und das trotz eines Anstiegs um 10 Basispunkte beim Lastfaktor.

Hawaiian Holdings verhält sich in den aktuell guten Zeiten auch vorsichtig. Laut dem kürzlich veröffentlichten Jahresbericht des Steuerjahres 2015 konnte das Unternehmen 195 Millionen USD Schulden abbauen, was den Gesamtwert am Ende des Jahres auf akzeptable 772 Millionen USD senkte. Das Unternehmen beendete das Jahr auch mit 560 Millionen USD in liquiden Mitteln.

Die Investoren sollten aber auch verstehen, dass diese regionale Fluggesellschaft auch von der Weltwirtschaft abhängig sein kann, aber im Moment ergreift es sehr kluge Schritte, um die Effizienz zu verbessern und die Kapazitäten zu steigern. Das Kurs-Gewinn-Wachstumsverhältnis von unter 1 und das erwartete KGV von 7 machen diese Fluggesellschaft vielleicht zu einem würdigen Kandidaten für deine Watchlist.

Integrated Device Technology

Als nächstes werfen wir einen genauen Blick auf den Lieferanten von Mixed-Signal-Lösungen Integrated Device Technology (WKN:868744), kurz IDT.

Das Unternehmen musste diesen Monat nach der Veröffentlichung der Ergebnisse des dritten Steuerquartals schon einiges einstecken (und hat dabei auch etwa ein Drittel seines Wertes verloren). Die Ergebnisse beinhalteten auch die erst vor Kurzem vorgenommene Übernahme von ZMDI. Sowohl die Umsätze als auch der Gewinn pro Aktie in Q3 deckten sich mit den Erwartungen der Wall Street. Das Problem dabei ist der Ausblick für das vierte Quartal von 187 Millionen USD im Vergleich zur Konsensmeinung der Wall Street von 196,7 Millionen USD.

BILDQUELLE: PIXABAY.

Diese Prognose ist aber nicht ganz auf der Höhe und es gibt auch noch einiges, worauf man sich in den nächsten Jahren freuen kann.

Die Übernahme von ZMDI zum Beispiel sollte die Marge steigen lassen und wird das Angebot in der Automobilsparte von IDT vergrößern. Die Chips von ZMDI konzentrieren sich besonders auf den Energieverbrauch und helfen bei Autos die Emissionen zu kontrollieren, sowie Ventile, Heizung und Ventilation zu steuern. Da die Emissionsstandards immer strenger werden und immer mehr Technologie seinen Weg in Motoren und Fahrgastzellen findet, könnte ZMDI sich als eine gute Übernahme herausstellen.

Wenn wir uns den Rest der Produktpalette ansehen, dann liegt der wahre Reiz aber bei den kabellosen Energieübertragungslösungen für kabellose Ladedienste. Fest installierte und tragbare kabellose Aufladegeräte könnten laut Schätzungen von Markets and Markets bis 2020 ein Markt von 13,8 Milliarden USD werden. Das jährliche Wachstum wird zwischen 2014 und 2020 auf 60 % geschätzt. Das ist eine riesige Wachstumsmöglichkeit besonders für Smartphone-Nutzer, was auch die kurzfristigen Schwächen durch die Integration von ZMDI abmildern sollte.

In Zukunft könnte der Gewinn pro Aktie von IDT bis 2017 über 1,50 USD steigen. Im letzten Jahr hatte er 0,92 USD betragen. Mit einem KG-Wachstumsverhältnis deutlich unter 1 könnte dieses Unternehmen eine gute Balance zwischen Wachstum und Wert liefern.

AbbVie

Schließlich widmen wir uns einem Giganten im Gesundheitssektor, AbbVie (WKN:A1J84E).

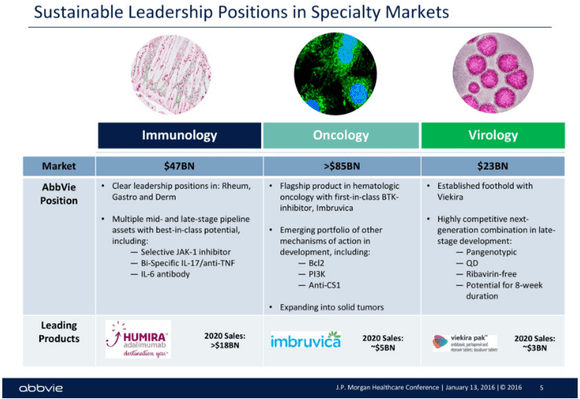

Die größte Sorge bei AbbVie ist die Frage, was mit der entzündungshemmenden Therapie Humira passieren wird, die im letzten Steuerjahr 14 Milliarden USD Umsatz generieren konnte. Diese 14 Milliarden sind der höchste Wert, den je ein Medikament in einem einzigen Jahr erwirtschaften konnte. Das Problem mit Humira ist, dass Biosimilare und Generika auf den Markt wollen und die Analysten der Wall Street vorhersagen, dass AbbVie damit Probleme haben wird. Wenn wir bedenken, dass Humira für 61 % der Gesamteinnahmen verantwortlich ist, dann ist das eine verständliche Sorge für viele Investoren.

BILDQUELLE: ABBVIE.

Trotzdem gibt es Gründe zur Annahme, dass AbbVie gut darauf vorbereitet ist. Das Wachstum des Blutkrebsmedikaments Imbruvica und die Hepatitis-C-Therapie Viekira Pak könnten AbbVie in den nächsten fünf Jahren in ganz neue Höhen heben. Imbruvica hat bei bestimmten Arten von Blutkrebs deutlich verbesserte Ansprechraten geliefert. Daher hält AbbVie es für möglich, Spitzenumsätze von bis zu 7 Milliarden USD pro Jahr damit zu erzeugen. Viekira Pak sollte davon profitieren, sobald eine Formel mit einmal täglicher Einnahme auf den Markt kommt. Hepatitis C ist eine Krankheit, die weltweit 180 Millionen Menschen betrifft, daher sprechen wir hier von einem großen Wettbewerbsvorteil für AbbVie.

Das Unternehmen verfügt auch über eine sehr ansprechende Pipeline. ABT-494, ein Medikament gegen rheumatoide Arthritis, wird einmal täglich eingenommen und lieferte Ansprechraten zwischen 52 % und 71 % bei Patienten mit schlechter anti-TNF-Reaktion und eine Ansprechrate von 65 % bis 82 % bei Methotrexat-Patienten in zwei klinischen Versuchen im mittleren Stadium.Venetoclax, ein BCL2-Hemmer zeigte auch starke Wirkung bei Patienten mit wiederauftretender und refraktärer chronischer lymphozytischer Leukämie in Kombination mit Rituxan.

Der Gewinn pro Aktie soll bis 2019 deutlich über 7 USD steigen und wirft schon jetzt eine höhere Rendite verglichen mit dem breiten Markt ab. Daher könnte AbbVie ein guter Kandidat für wachstums- und wertorientiere Investoren sein.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von Sean Williams auf Englisch verfasst und wurde am 16.02.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.