Die 1 Dividendenaktie, die ich 2016 besitzen möchte

Motley Fool Senior Investmentanalyst | 9. Februar 2016 Mehr zu: JNJ IBB JNJ

Die wichtigste Frage bei jeder Investition lautet: „Würde ich wollen, dass meine Frau das erbt, wenn ich sterbe?” Ich habe hohe Standards, aber es gibt ein Unternehmen, das ich seit Jahren beobachte und das auf eine über hundertjährige Geschichte zurückblicken kann. Es ist eine weltweit anerkannte und bekannte Marke und erhöht seit über 50 Jahren die Dividende. Darüber hinaus hat es einen globalen Trend auf seiner Seite. Ich hoffe, dass sich 2016 endlich die Gelegenheit ergeben wird, dieses Unternehmen zu kaufen…

Was es zu bieten hat

Wenn ich nach Unternehmen suche, die ich für meine Frau kaufen würde, dann achte ich auf Diversifizierung, eine lange und erfolgreiche Unternehmensgeschichte, sowie eine gute Dividendenhistorie. Nach diesen Kriterien können nur wenige mit Johnson & Johnson (WKN:853260) mithalten.

Die Geschichte von J&J geht zurück ins Jahr 1886. Das bedeutet, dass der Gesundheitsriese schon viele Wirtschaftszyklen gesehen hat und sie auch überlebt hat. Es handelt sich nicht um ein Start-up, das nur gute Zeiten kennt.

IST DAS EIN PFLASTER ODER EINE BANDAGE? QUELLE: JOHNSON & JOHNSON

Noch wichtiger ist aber, wie sehr J&J Teil unseres täglichen Lebens geworden ist. Zum Beispiel die Band-Aids, haftende Bandagen, die J&J erfunden hat. Oder das Shampoo für Babies. Obwohl der Verbraucher nur von 20 % des Unternehmens etwas mitbekommt, ist J&J trotzdem immer im Blickwinkel der Öffentlichkeit.

Diversifizierung

Was mir an Johnson & Johnson gefällt, ist, dass es das Unternehmen schon seit mehr als 100 Jahren gibt. Mir gefällt aber auch die Diversifizierung. Das Unternehmen arbeitet nicht nur im Bereich Verbrauchsgüter, wie oben erwähnt, sondern auch in den Bereichen pharmazeutische Erzeugnisse (etwa 45 % des Umsatzes) und medizinische Geräte (etwa 35 %). Man bekommt also mit einer Investition mehrere Märkte im Gesundheitssektor, einer Branche, die von der alternden Gesellschaft profitiert, da immer mehr Babyboomer in Pension gehen. Und dieser Trend ist in allen entwickelten Ländern der Welt zu beobachten.

Die größte Sparte im Bereich Medikamente ist die Immunologie, die etwa ein Drittel der Medikamentenumsätze im vierten Quartal ausgemacht hat. Neurobiologie nimmt etwa 20 % ein, die Sparte Herzkreislauferkrankungen/ Verdauung/andere nehmen noch einmal etwa 20 % ein. Alle drei Gruppen haben in Q4 ein Einnahmenwachstum erzielen können, wobei nach Währungsbereinigung Immunologie und „andere” sogar zweistellig zulegen konnten.

Onkologie erzielte etwa 15 %. Relativ neue Medikamente gegen Typ 2 Diabetes, Blutkrebs und Prostatakrebs konnten gute Ergebnisse erzielen und werden den Ergebnissen kurzfristig sicher auch noch einen Schub geben.

Die Sparte Infektionskrankheiten erzielte leider nur 10 % der Einnahmen. Die Umsätze fielen um etwa 20 %, da der wichtigste Wachstumstreiber OLYSIO/SOVRIAD sich der großen Konkurrenz der neuen Produkte von Gilead Sciences und AbbVie ausgesetzt sah.

Die Hepatitis-C-Behandlung war eine Enttäuschung, die auch kurzfristig noch die Ergebnisse belasten wird. Aber die Wahrheit ist, dass J&J in jedem Unternehmensbereich starke Konkurrenten hat. Darüber hinaus ist das große Portfolio aus Medikamenten über die verschiedenen Stadien des Produktzyklus verteilt. Das bedeutet, dass es immer Medikamente geben wird, die sich gerade im Aufwind befinden und solche, die sich gerade auf den absteigenden Ast befinden. Aber J&J verfügt über die Größe, die finanzielle Stärke und die Diversifizierung, um solche Dinge langfristig auszugleichen.

In nächster Zeit sollte man ein Auge auf kommende Übernahmen haben. Letztes Jahr zögerte J&J noch. CEO Alex Gorsky sprach von einem teuren Markt. Inzwischen ist der iShares NASDAQ Biotechnology Index ETF (WKN:A1C4T1) seit Mitte 2015 etwa um ein Drittel gefallen. Gorsky hat auch schon in der Telefonkonferenz zum vierten Quartal angedeutet, dass Übernahmen einen wichtigen Teil der Zukunft des Unternehmens ausmachen könnten.

Das bringt uns auch schon zum Hauptgeschäft, den medizinischen Geräten. Die beiden größten Sparten sind hier die Orthopädie (Knie und Hüften) und Chirurgie, die jeweils 38 % der Umsätze im letzten Quartal ausgemacht haben. Die Sparte medizinische Geräte konnte in Q4 währungsbereinigt wachsende Einnahmen von 3,4 % verbuchen.

Aber J&J ist damit nicht zufrieden und strukturiert die Sparte um, damit wichtige Wachstumsmärkte wie Traumatherapie und Knie in Zukunft besser laufen. In diesem Fall hofft das Unternehmen bis 2018 pro Jahr eine Milliarde USD zu sparen. Diese Einsparungen können dann wieder in Forschung und Entwicklung investiert werden, um für weiteres Wachstum zu sorgen. Aber das gehört bei Johnson & Johnson einfach zum Geschäft dazu.

Ein Portfolio

Das alles unterstreicht, dass man J&J wahrscheinlich am besten als ein Portfolio von Unternehmen im Gesundheitssektor sehen sollte, ein Konglomerat, wenn man so will. Alles in allem betreibt J&J über 250 Unternehmen in etwa 60 Ländern. Das bietet Diversifizierung, aber es erlaubt J&J auch, sich im Lauf der Zeit zu wandeln. So kann Geld investiert werden, wenn sich Möglichkeiten bieten, und man kann sich aus anderen Bereichen zurückziehen, die weniger attraktiv sind.

Manchmal kann das Unternehmen auch ziemlich drastische Schritte unternehmen. Ein Beispiel: Mitte 2014 verkaufte J&J seine Sparte Orthoklinische Diagnosen für etwa 4 Milliarden USD an die Carlyle Group. Es handelte sich dabei um eine Sparte, die den Konkurrenten hinterher hinkte und Wachstumsperspektiven bot, die unter den langfristigen Zielen von J&J lagen. Durch den Verkauf konnte J&J das Kapital an anderer Stelle einsetzen.

Ich erwarte, dass Johnson & Johnson sein Portfolio ändern wird, um mit den Trends in der Medizin zu gehen. Wird das alles glatt gehen? Nicht immer. Aber die Fähigkeit, mit der Zeit zu gehen, ist bei dieser Unternehmensstruktur gegeben.

Zu teuer

Das Problem mit J&J ist, dass jeder weiß, wie gut das Unternehmen ist. Nach über 50 Jahren kontinuierlicher Dividendenerhöhungen und einem durchschnittlichen jährlichen Dividendenwachstum von fast 10 % in den letzten 10 Jahren werden Dividendenanleger wie ich wie die Motten vom Licht angezogen.

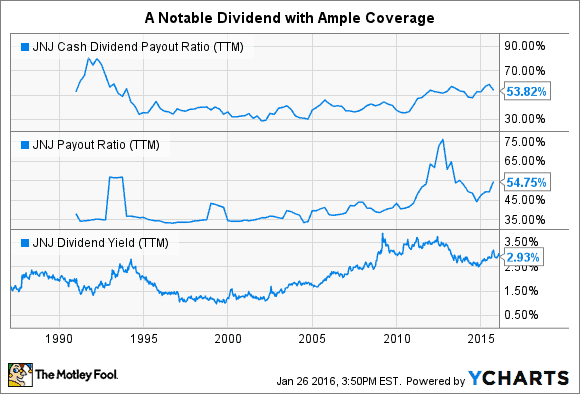

JNJ Dividendenauszahlungsquote (letzte 12 Monate) Daten von YCharts

Die Dividende sieht auch ziemlich sicher aus mit einer Auszahlungsquote von etwa 50 %. Wenn du ganz genau sein möchtest, die Auszahlungsquote in Bezug auf den Cashflow nach Investitionsausgaben und Vorzugsdividenden lag auch bei etwa 50 %. Das ist ein Anstieg seit der Jahrtausendwende, der Wert lag aber in der ersten Hälfte der Neunziger schon auf einem ähnlichen Niveau.

Das Unternehmen bietet zwar viele Vorzüge, aber ich bin etwas geizig. Ich habe die Gelegenheit verpasst, während der Rezession 2007 bis 2009 zu kaufen, als die Dividendenrendite bei etwa 4 % lag, daher warte ich auf eine zweite Gelegenheit. Aktuell liegt die Rendite bei etwa 3 %, der Kurs liegt etwa 10 % unter dem letzten Hoch. Was die Bewertung angeht, liegt das Kurs-Gewinn-Verhältnis etwa auf den Niveau des Fünfjahresdurchschnitts, genau wie die Rendite. Wenn man sich aber das Kurs-Umsatz-Verhältnis und das Kurs-Buchwert-Verhältnis der letzten fünf Jahre ansieht, dann wird die Aktie gerade leicht über dem historischen Durchschnitt gehandelt. Es scheint mir so, als würde der Markt die Aktie in etwa entsprechend dem historischen Trend bewerten. Ich würde aber lieber noch warten, bis der Markt die Kurse noch etwas fallen lässt.

In anderen Worten, ich warte, bis die Börse fällt und damit J&J nach unten zieht. Ich bin zuversichtlich, dass das keinen Einfluss auf das diversifizierte Geschäft von J&J, die Qualität der Produkte oder die Ausschüttungen an die Aktionäre haben wird. Und so wie 2016 begonnen hat, könnte sich mein Wunsch bald erfüllen und ich kann die Aktie für den Rest meines Lebens behalten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Motley Fool besitzt und empfiehlt Gilead Sciences. Motley Fool empfiehlt Johnson & Johnson.

Dieser Artikel wurde von Reuben Brewer auf Englisch verfasst und wurde am 02.02.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.