Sollte man Amazon bei einem Rücksetzer kaufen?

Motley Fool Senior Investmentanalyst | 22. Januar 2016 Mehr zu: AMZ MSF WMT AMZN MSFT WMT

In den letzten 12 Monaten hat sich die Aktie von Amazon (WKN:906866) mehr als verdoppelt und ist von einem Wert von 700 USD wieder zurück auf 600 USD gefallen. Daher fragen sich viele Investoren, ob es eine gute Idee ist, ein paar Aktien des Einzelhandelsriesen jetzt zu kaufen. Daher wollen wir die wichtigsten Fundamentaldaten und Wachstumstreiber von Amazon einmal näher ansehen.

QUELLE: AMAZON.

Wie soll man Amazon bewerten?

Einige Investoren werfen einen Blick auf das Kurs-Gewinn-Verhältnis von 850 und verwerfen den Gedanken gleich wieder, da die Aktie überbewertet ist. Das erwartete KGV von 105 sieht besser aus, ist aber immer noch hoch im Vergleich zu der jährlichen Wachstumsrate beim Gewinn von 60 % in den nächsten fünf Jahren. Diese Prognose gibt der Amazon-Aktie ein Kurs-Gewinn-Wachstums-Verhältnis von 5,1. Wenn wir bedenken, dass ein Wert von unter 1 als unterbewertet gilt, dann ist die Aktie von Amazon teuer verglichen mit dem Wachstumspotenzial beim Gewinn.

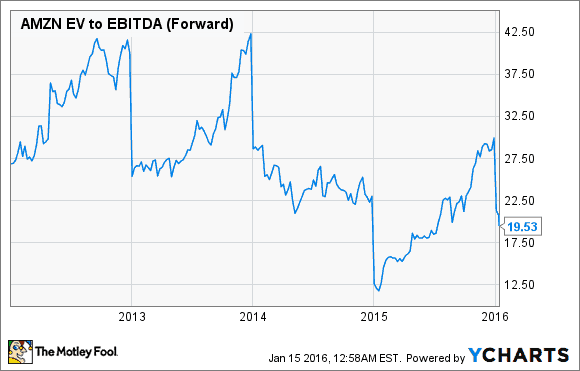

Eine Alternative ist das künftige EV/EBITDA, das den Unternehmenswert (enterprise value =EV) mit den erwarteten wahren Gewinnen vergleicht. Dieses Verhältnis beinhaltet Schulden und Verbindlichkeiten, aber keine nicht zahlungswirksamen Aufwendungen wie Abschreibungen und Wertminderungen. Basierend auf diesem Verhältnis war die Aktie seit einem halben Jahr nicht mehr so billig.

QUELLE: YCHARTS

Das wachsende Cloudgeschäft

Ein wichtiger Gewinntreiber ist die Cloudplattform AWS (Amazon Web Services). Im letzten Quartal trug AWS 8 % zu den Einnahmen des Unternehmens bei und generierte 521 Millionen USD an operativem Einkommen. Im Vergleich dazu erwirtschaftete das Nordamerikageschäft nur 528 Millionen USD an operativem Einkommen und das internationale Geschäft einen operativen Verlust von 56 Millionen USD.

Daher könnte AWS schon bald Amazons profitabelste Sparte werden. Der Analyst von Morgan Stanley, Brian Novak, schätzt, dass sich der Anteil am Umsatz von Amazon mehr als verdoppeln und bis 2017 etwa 60 % der Gewinnzuwächse liefern wird.

AWS hat eine jährliche Run Rate von 7,3 Milliarden USD (Stand Oktober 2015), was es gleichzeitig zum größten Clouddienst weltweit macht. Microsoft (WKN:870747) meldete im letzten Quartal eine jährliche Run Rate von 8,2 Milliarden USD für sein Cloudgeschäft, aber der Großteil davon fiel auf die SaaS-Plattformen wie Office 365 und Dynamics, die nicht mit AWS im Wettbewerb stehen. Azure von Microsoft ist ein Wettbewerber, verfügt laut Forrester Research aber nur über eine jährliche Run Rate von etwa 1,6 Milliarden USD.

Das Wachstum bei den Prime-Mitgliedschaften

Genau wie beim Kerngeschäft Einzelhandel wird auch das Wachstum bei Amazon Prime seinen Wettbewerbsvorteil gegenüber Offline-Konkurrenten und den Rivalen seines digitalen Ökosystems weiter ausbauen. Prime-Mitglieder bekommen bereits jetzt Vergünstigungen, kostenlose Lieferung bei ausgewählten Artikeln, Serien und Filme via Streaming und andere Vorteile für 99 USD pro Jahr. Amazon hat sein Ökosystem schrittweise mit der Lieferung am selben Tag, den Dash-Buttons und weiteren Diensten und Programmen ausgebaut. Der Sprachassistent Alexa bindet verbundene Geräte und Autos an das Ökosystem. Wal-Mart (WKN:860853) hat Milliarden in seine E-Commerce-Sparte investiert, hat aber Probleme, mit Amazons Reichweite mitzuhalten.

DER ECHO SPEAKER IST MIT ALEXA AUSGESTATTET. QUELLE: AMAZON.

Im letzten Oktober meldete Intelligence Research Partners, dass Amazon 47 Millionen Prime-Nutzer in Amerika habe. Das ist eine Verdreifachung innerhalb von zwei Jahren. CIRP meldete auch, dass der durchschnittliche Prime-Kunde etwa 1.200 USD auf der Seite ausgibt, verglichen mit 600 USD für Nicht-Mitglieder.

Was die Analysten erwarten

Ende Dezember meldete Amazon, man habe allein in der dritten Dezemberwoche über drei Millionen neue Prime-Mitglieder weltweit dazugewinnen können. Das Unternehmen behauptete auch, es habe mehr als doppelt so viele Amazon-Geräte als während der letzten Weihnachtssaison verkauft und mehr als 200 Millionen mehr Artikel kostenlos an seine Prime-Mitglieder versandt. Die Mitarbeiter hatten auch „den bis dato stressigsten Tag am Weihnachtsabend”.

Wir werden noch bis zum 27. Januar warten müssen, um zu sehen, wie viel Umsatz Amazon während der Weihnachtszeit generiert hat, aber die Analysten haben hohe Erwartungen. Im Durchschnitt glauben sie, dass die Umsätze um 22,7 % im Vergleich zum Vorjahresquartal steigen werden. Für das ganze Jahr sollen die Umsätze um 20,5 % steigen und um 20,9 % für das Steuerjahr 2016. Im Vergleich dazu wird von Wal-Mart ein Umsatzrückgang von 0,4 % für das aktuelle Jahr erwartet, bevor die Umsätze im nächsten Jahr zumindest um 2,2 % wieder ansteigen sollen.

Warum ich kaufe

Die Aktie sieht teuer aus, aber es ist nur schwer vorstellbar, dass die Dominanz der Unternehmens in den Bereichen E-Commerce und Cloudplattformen in absehbarer Zeit gebrochen werden kann. Stattdessen wird Amazon beide Ökosysteme weiter ausbauen, was es anderen Einzelhändlern oder Cloudanbietern schwer macht, wettbewerbsfähig zu bleiben. Daher ist Amazon für mich eine solide langfristige Anlage und ich werde auch bei weiteren Kursrücksetzern nachkaufen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Motley Fool besitzt und empfiehlt Amazon.com.

Dieser Artikel wurde von Leo Sun auf Englisch verfasst und wurde am 18.01.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.