Zinsen 2016: Womit man rechnen sollte

Motley Fool Senior Investmentanalyst | 21. Januar 2016

Ende 2015 beschloss die Federal Reserve, die Zinssätze zum ersten Mal in fast zehn Jahren zu erhöhen. Im Moment wird erwartet, dass die Zinsen noch mehrmals in diesem Jahr erhöht werden und dass dieser Trend abhängig von wirtschaftlichen Faktoren wahrscheinlich noch Jahre so weitergehen wird.

Aber dank der Unsicherheit bezüglich der Stärke der globalen Wirtschaft sind der Dow Jones Industrials und der S&P 500 zum Zeitpunkt der Erstellung dieses Textes um mehr als 6 % gefallen. Es besteht die Sorge, dass diese höheren Zinsen zu einem Zeitpunkt kommen, wenn die Wirtschaft damit nicht umgehen kann, was zu verlangsamtem Wachstum in den USA und weniger Arbeitsplätzen führen könnte – gerade jetzt, da der Arbeitsmarkt ein paar Zeichen von Stärke gezeigt hat.

DIE VORSITZENDE DER FEDERAL RESERVE, JANET YELLEN, WIRD WOHL EINE NEUE PERIODE STEIGENDER ZINSEN EINLÄUTEN.

Was können die Amerikaner erwarten? Das ist keine einfache Frage und auch keine mit einer offensichtlichen Antwort. Hier ist ein genauerer Blick darauf, was das alles bedeutet und welche Auswirkungen das auf dich haben könnte.

Wie Zinssätze funktionieren

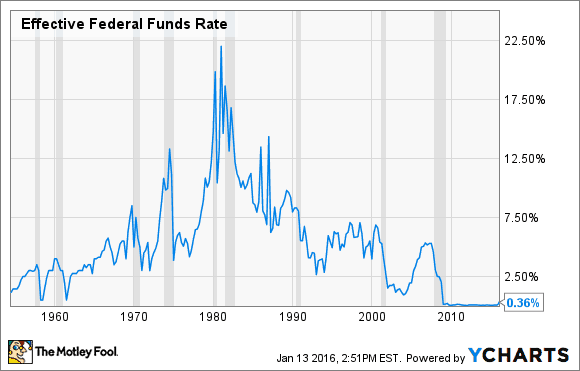

Die Fed kontrolliert die Zinssätze nicht, die die Kunden auf Kreditkarten oder Darlehen zahlen oder welche Zinsen sie auf ihre Spareinlagen bekommen. Aber sie kontrolliert den Leitzins (die Federal Funds Rate oder Fed Rate), die mit all diesen Zinsen in Verbindung steht. Der Leitzins ist der Zins, den die Banken einander für kurzfristige Darlehen zahlen.

FEDERAL RATE. DATEN VON YCHARTS

In anderen Worten: Das ist der Zinssatz, mit dem ein Großteil der Wirtschaft funktioniert, da er die Kapitalkosten für den ganzen Bankensektor beeinflusst. Versuch es so zu sehen:

Wenn eine Bank Kapital zu diesem Zinssatz verleiht, dann erhält sie Zinsen, die auf der Rate der Fed basieren. Je höher diese Rate, desto mehr bekommt die Bank und umgekehrt. Das wirkt sich auch auf die Verbraucher aus, weil es die Zinssätze mit bestimmt, die sie auf ihre Ersparnisse, Girokonten, Einlagenzertifikate und andere Anlageprodukte mit festen Zinsen bekommen.

Es funktioniert genauso, wenn du dir Geld leihst. Du musst Zinsen zahlen, um dieses Geld zu bekommen, daher muss die Bank einen höheren Zinssatz verlangen, um die Schuldzinsen und die eigenen Kosten zu decken, um einen Gewinn zu machen.

Was bedeutet das für dich?

Die Kosten für das Kapital, die die Banken und ihre Schuldner zahlen, waren in den letzten sieben Jahren auf einem historisch niedrigen Niveau. Das bedeutet, günstigere Hypotheken und Darlehen für den Autokauf, aber auch niedrigere Zinsen auf Ersparnisse.

Das hat auch zu niedrigeren Zinsen für Unternehmensanleihen geführt, was sowohl gut, als auch schlecht war. Das Gute daran ist, dass die Unternehmen Zugang zu günstigerem Kapital hatten, um ihren Betrieb zu erweitern, neue Mitarbeiter einzustellen und andere Dinge zu tun, die das Geschäft ankurbeln. Gleichzeitig haben viele Unternehmen dieses Geld auch für Dinge wie Dividendenzahlungen und Aktienrückkäufe eingesetzt, was den Investoren einen einmaligen, aber nicht notwendigerweise langfristigen Vorteil bietet.

Das Schlechte daran ist, dass niedrigere Zinsen auch niedrigere Erträge bedeuten, was schlecht für Einkommensformen mit festen Zinsen ist. Da viele Babyboomer sich der Rente nähern oder schon in Rente sind, kann das auch deren Einkommen im Ruhestand beeinflussen.

Bisher hat die Erhöhung der Leitzinsen dazu geführt, dass Hypotheken und Kreditkartenzinsen teurer werden, während die Zinsen auf Sparguthaben erst noch steigen müssen. Es gibt zwei Gründe, warum das der Fall ist. Die Gläubiger müssen die höheren Kosten wieder erwirtschaften, daher sieht man wie die Schuldzinsen schneller steigen. Aber da die Fed Rate immer noch auf einem sehr niedrigen Niveau steht – zwischen 0,25 % und 0,5 % – gibt es wenig Spielraum, um die Zinsen auf Spareinlagen zu erhöhen.

Schwer vorauszusagen

Die Fed wird die Zinssätze wahrscheinlich dieses Jahr noch weiter erhöhen. Investoren, die in Termingeschäfte investieren, haben mit überwältigender Mehrheit ihr Geld auf eine Zinserhöhung im März gesetzt. Sie erwarten zudem, dass die Fed Rate bis Jahresende bei 1 % liegen wird. Das könnte noch konservativ sein: Die FOMC (das Komitee, das die Politik der Fed kontrolliert) hat einen mittleren Zinssatz von 1,4 % bis zum Jahresende prognostiziert.

Gleichzeitig besteht die Sorge um den Zustand der globalen Wirtschaft. Die Angst vor einer wirtschaftlichen Schwäche Asiens – besonders Chinas – sind die Schlüsselfaktoren hinter der Schwäche der amerikanischen Aktien am Jahresanfang. Aber die Auswirkungen sind deutlich weiter gefasst. China ist als zweitgrößte Wirtschaft der Welt sowohl ein wichtiger Lieferant als auch ein wichtiger Verbraucher, Wenn China langsamer wächst – oder schneller – als erwartet, dann könnte das auch Auswirkungen auf die US-Wirtschaft haben und die Anhebung der Zinsen verlangsamen.

Und während das gut für die Schuldner wäre, würde das für die Sparer bedeuten, dass es mit den niedrigen Zinsen so weitergeht.

Ein Blick in die Zukunft: Steigende Zinsen wären ein gutes Zeichen

Sollte die Fed es schaffen, dieses Jahr die Zinsen weiter zu erhöhen, dann wäre das eine gute Sache. Ja, die Schuldner würde mehr auf ihre Kreditkartenschulden, auf ihr Haus und auf ihr Auto zahlen, während sie bei ihren Sparguthaben kaum einen Unterschied sehen würden. Aber die Fed wird die Zinsen wahrscheinlich nur dann erhöhen, wenn die amerikanische Wirtschaft auch stark bleibt, es mehr Arbeitsplätze gibt und das Einkommenswachstum stetig ist. Selbst wenn die Zinsen nach den Prognosen der FOMC steigen, dann hätten die Verbraucher immer noch Zugang zu dem billigsten Kapital in der amerikanischen Geschichte.

Wenn die Zinsen dieses Jahr kaum steigen, dann wäre das ein schlechtes Zeichen für die Wirtschaft.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Jason Hall auf Englisch verfasst und wurde am 15.01.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.