3 Folien legen nahe, dass Gilead Sciences nicht aufzuhalten sein könnte

Motley Fool Senior Investmentanalyst | 18. Januar 2016 Mehr zu: GIS MRK GILD

Das größte Sportevent des Jahres, der Super Bowl, steht in weniger als vier Wochen an, aber der Super Bowl des Gesundheitssektors ist gestern in San Francisco gestartet. Die J.P. Morgan Healthcare Conference ist vielleicht eines der wichtigsten Events des Jahres in diesem Bereich, denn sie gibt mehr als 400 Unternehmen die Gelegenheit, ihre Erfolge im letzten Jahr zu zeigen und ihre geplanten Fortschritte für dieses und die nächsten Jahre aufzuzeigen. Ein Unternehmen, das gestern seine Präsentation gehalten hat, war der Biotech-Gigant Gilead Sciences (WKN:885823).

Man kann es nicht leugnen, dass Gilead das Haus gerockt hat. In den ersten neun Monaten des Steuerjahres 2015 erwirtschaftete Gilead Umsätze in Höhe von 14,2 Milliarden USD mit seinem Hepatitis-C-Franchise (10,5 Milliarden allein von Harvoni) und weitere 8 Milliarden USD aus dem HIV/AIDS-Portfolio. Nachdem Gilead 2012 „nur” 9,7 Milliarden USD Jahresumsatz erzielt hatte, ist das Unternehmen auf Kurs, um mehr als 32 Milliarden USD im Steuerjahr 2015 zu erwirtschaften.

Was aber für die Konkurrenten wirklich furchteinflößend – und umso besser für die Investoren – ist, ist, dass Gilead praktisch unaufhaltsam scheint. Nach der 26minütigen Präsentation von Gileads Präsident und COO, John Miligan (die ich jedem wärmstens empfehlen kann), bin ich noch mehr davon überzeugt, dass die folgenden drei Folien zeigen, wie dominant das Unternehmen werden könnte.

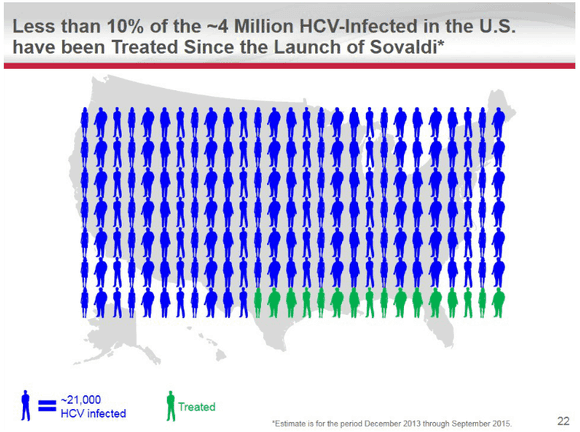

BILDQUELLE: GILEAD SCIENCES.

Ein Wachstumspotenzial von mehreren Jahrzehnten

HCV stellt ein langfristiges Wachstumspotenzial dar und Gilead Sciences kratzt gerade erst an der Oberfläche. Obwohl das Unternehmen angemerkt hat, dass es etwa 4 Millionen behandelbare HCV-Patienten in den USA gibt, hat man es bisher nur geschafft, zwischen Dezember 2013 und September 2015 etwa 300.000 davon mit einer Therapie basierend auf Sovaldi zu behandeln (Harvoni ist ein Medikamentencocktail aus Sovaldi und ledipasvir).

Wenn Gilead und die Ärzte es schaffen, die Produktion und Behandlung nur auf etwa 200.000 Patienten pro Jahr zu erhöhen, dann würde das bedeuten, dass Gilead etwa zehn Jahre Zeit hätte, bevor eine Verlangsamung eintreten sollte.

Natürlich würde dann das wahre Patientenpotenzial zum Tragen kommen. Laut der Weltgesundheitsorganisation gibt es etwa 180 Millionen Menschen weltweit mit HCV. In Schwellenländern und Entwicklungsländern wären die Margen für Gilead immer noch relativ niedrig bis nicht existent. Trotzdem gibt es noch viel Zeit für diese Märkte, um zu profitablen Regionen für Gilead zu werden. Der HCV-Franchise scheint daher ein Wachstumspotenzial von mehreren Jahrzehnten zu haben. Ich persönlich wäre nicht überrascht, wenn die jährlichen HCV-Umsätze bis 2020 bei mehr als 20 Milliarden USD liegen würden.

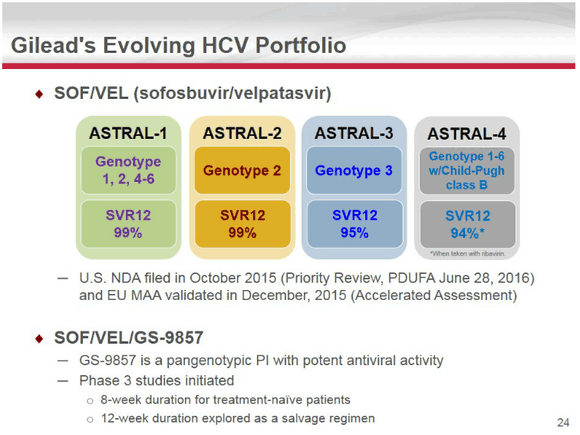

BILDQUELLE: GILEAD SCIENCES.

Die Innovation bei HCV macht es schwer, Gilead zu stürzen

Zusätzlich zu diesem enormen Patientenpool findet Gilead immer neue Wege, um seine Dominanz in diesem Bereich zu verbessern.

Zuerst brachte Gilead Sovaldi Ende 2013 auf den Markt und lieferte damit nachhaltige virologische Ansprechraten von 90 % oder mehr bei HCV-Patienten mit Genotyp 1 (Genotyp 1 umfasst etwa 70 % aller Fälle). Kurz danach brachte Gilead 2014 Harvoni auf den Markt, was ein noch besseres Behandlungsprofil und hohe Ansprechraten von 90 % oder mehr lieferte. Derzeit arbeitet Gilead an zwei experimentellen HCV-Therapien, wovon eine sich möglicherweise als unantastbar herausstellen könnte.

Wie letztes Jahr berichtet wurde, lieferte Sovaldi in Kombination mit velpatasvir extrem starke Ergebnisse in einem Zeitraum von 12 Wochen in vier pan-genomischen ASTRAL-Studien. In ASTRAL 1 lag die SVR12-Rate (sustained virologic response) bei starken 99 % bei den Genotypen 1,2,4,5 und 6 und bei 99 % in den ASTRAL-2-Studien für Genotyp-2-Patienten. Bei ASTRAL 3 wurde der Genotyp 3 untersucht, der vielleicht am schwierigsten zu behandeln ist. Hier erreichte die SVR12 95 %. Die SVR erreichte sogar beeindruckende 94 % bei den Genotypen 1 bis 6 bei Child-Pugh Class B, was andeutet, dass diese Patienten ernste Leberschäden hatten, was oft eine zweijährige Überlebensrate von weniger als 60 % zur Folge hat. Gilead hat diese kombinierte Therapie zur Prüfung eingereicht. Entscheidungsdatum soll der 28. Juni 2016 sein.

Gleichzeitig entwickelt Gilead ein Medikament bestehend aus Sovaldi, velpatasvir und einem Proteasenhemmer. Man glaubt, durch Hinzufügen des Hemmers die virologische Wirkung bei HCV-Patienten mit Genotyp 3 weiter verbessern zu können und damit die schon kleine Anzahl an Patienten zu reduzieren, die bei anderen Genotypen keine Beseitigung der Krankheitssymptome erzielt hatten. Was aber noch wichtiger ist, man möchte die Behandlungszeit auf nur acht Wochen für die meisten oder alle Genotypen reduzieren (mit Ausnahme der Patienten, die keine HCV-Clearance erreicht hatten). Milligan äußerte auch seine Sorge über die Giftigkeit der Proteasehemmer, aber er schien guten Mutes aufgrund des Potenzials, die Sache etwas verbessern zu können.

Könnte wirklich jemand diese HCV-Therapie herausfordern? Der vielleicht einzige Kandidat ist Merck (WKN:659990). Das Unternehmen ist gerade dabei, seine eigene Therapie zu entwickeln, die in den klinischen Studien eine SVR Clearance-Rate von über 90 % erreicht hatte. Bei den Genotypen 1,2 und 3 wurde diese in nur acht Wochen erreicht. Hier werden noch weitere Tests vorgenommen werden müssen, aber das Produkt von Merck scheint die einzige kurzfristige Option zu sein, die auch eine Chance hat, Gilead in diesem Bereich das Leben schwer zu machen.

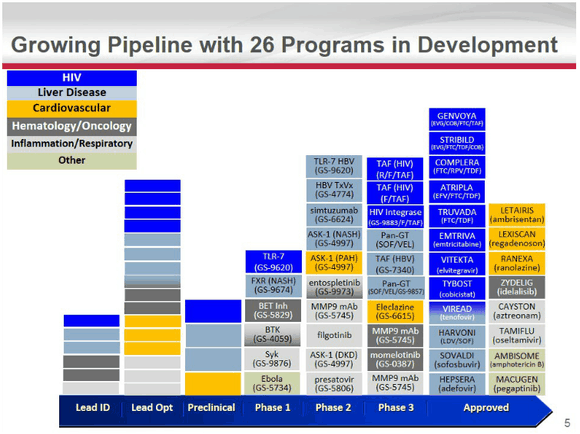

BILDQUELLE: GILEAD SCIENCES.

Eine Pipeline und ein Produktportfolio, das man nur beneiden kann

Schließlich verfügt Gilead über viele Optionen auch außerhalb der Bereiche HCV und HIV, selbst wenn diese den Großteil des Umsatzes ausmachen.

Die Pipeline besteht aktuell aus 26 klinischen Programmen, aber wie du auf der linken Seite sehen kannst, gibt es noch deutlich mehr, die nur darauf warten, getestet zu werden. Gilead verfügt über eine umfangreiche Pipeline mit mehreren Anwendungsgebieten und das legt nahe, dass das Unternehmen in den kommenden Jahren auch auf mehrere Therapien zurückgreifen können wird.

Zum Beispiel entwickelt das Unternehmen gerade ein interessantes Onkologieportfolio, das möglicherweise Milliarden einbringen könnte. Die Expansion von Zydelig auf die indolente Form des Hodgkin Lymphoms und chronische lymphozytische Leukämie könnte dem Medikament zum Bestsellerstatus verhelfen. Zydelig befindet sich aktuell im Endstadium der Studien.

Wir sollten aber auch die Sparte Leberkrankheiten nicht außer Acht lassen. Hepatitis-B betrifft sogar noch mehr Menschen als HCV und nichtalkoholische Steatohepatitis, oder NASH, betrifft etwa 2 % der amerikanischen Erwachsenenbevölkerung in seiner schwersten Form. Gilead versucht NASH mit aller Macht zu behandeln und benutzt dazu gleich mehrere Mittel: Simtuzumab, ein Medikament, das Leberfibrose behandeln soll, GS-4997, das entzündungshemmend wirken soll und GS-9674, ein FXR-Agonist, der metabolische Komplikationen behandeln soll.

Das ist eine umfangreiche Pipeline, die auch in Zukunft noch hohe Dividenden zahlen sollte.

Gilead könnte unaufhaltsam sein

Alle Unternehmen bergen Schwächen und Risiken, aber es ist schwer, viele Schwächen bei Gilead Sciences zu finden.

Es ist immer möglich, dass eine Gesundheitsreform, dem HCV-Programm die lukrative Preissetzungsmacht nehmen könnte, aber das scheint sehr unwahrscheinlich, denn das würde alle Innovation ins Ausland verlagern. Es ist auch möglich, dass die Konkurrenz Gilead die Umsätze nehmen könnte, aber der Markt ist sicher groß genug für ein paar weitere Teilnehmer. So wie ich das sehe, könnte Gilead auch weiterhin zahllose Aspekte seiner Pipeline und seines Portfolios ausbauen. Langfristige und wertorientierte Investoren sollten das Unternehmen in Betracht ziehen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Motley Fool besitzt und empfiehlt Gilead Sciences.

Dieser Artikel wurde von Sean Williams auf Englisch verfasst und wurde am 12.01.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können. Diskussion teilnehmen können.