Der Kalender, der Tyrann

Motley Fool Senior Investmentanalyst | 7. Oktober 2015 Mehr zu: BRH BRH BRK-A BRK-B

Vor etwa 4,6 Milliarden Jahren hat eine Wolke aus Staub und Wasserstoff unsere Sonne erzeugt. Dann, vor 4,5 Milliarden Jahren, sind ein paar Kometen glücklich zusammengeprallt und haben die Erde geformt. Die Gesetze der Physik besagen, dass die Massenanziehungskraft der Sonne die Erde einmal alle 365,25 Tage um sich herum zieht.

Und irgendwann auf dem Weg zum heutigen Tag haben wir beschlossen, dass dieser Kreis – das „Jahr“ – der perfekte Zeitrahmen ist, um die Performance eines Managers zu messen.

Daniel Kahneman ist einer der klügsten Wissenschaftler, die es je gegeben hat. Aber bei einer Sache habe ich ihm nie zustimmen können: bei der Performance von Vermögensverwaltern.

Kahneman hat sich die Leistungen von 25 Verwaltern angeschaut und die Wechselbeziehung der Performance eines Jahres mit der des nächsten berechnet. Er wollte den Glücksfaktor eliminieren und sich nur das Können ansehen. Falls ein Verwalter besonders gut war, so die Logik, sollte er in der Lage sein, Jahr für Jahr den Markt zu schlagen. Wenn ihm dies nur in manchen Jahren gelang, hatte er eben Glück. Kahneman schrieb:

Ich habe die Zusammenhänge zwischen den Platzierungen von Vermögensverwaltern in verschiedenen Jahren berechnet. Ich habe Jahr 1 mit Jahr 2 verglichen, Jahr 1 mit Jahr 3 und so weiter, bis Jahr 7 und Jahr 8. Das hatte insgesamt 28 Korrelationen zur Folge. Ich war zwar darauf vorbereitet, nur kleine Unterschiede in den Jahren zu finden, dennoch war ich davon überrascht, dass durchschnittlich der Unterschied der Korrelationen bei 0,01 lag. Praktisch bei Null. Es gab keine Stabilität, die Abweichungen im Können zeigen würden. Mit anderen Worten, das Ergebnis deutet viel eher auf ein Würfelspiel hin als auf Können und Versagen.

Aber warum denn die Ergebnisse eines Jahres? Warum nicht 13 Monate, oder zweieinhalb Jahre? Warum nicht 5,21 Jahre?

Man darf Stabilität in den Erträgen von Jahr zu Jahr erwarten, wenn in einem Jahr etwas Besonderes passierte. Aber eigentlich passiert das nicht. Ein Vermögensverwalter sieht sich permanent nach interessanten Chancen um, und die tauchen eben nicht mit der Regelmäßigkeit eines Erdumlaufs um die Sonne auf. Wer sich auf Astrologie verlässt, um zukünftige Erträge zu berechnen, der wird als geisteskrank angesehen – und doch nutzt sie jeder, um vergangene Erträge gegeneinander zu messen.

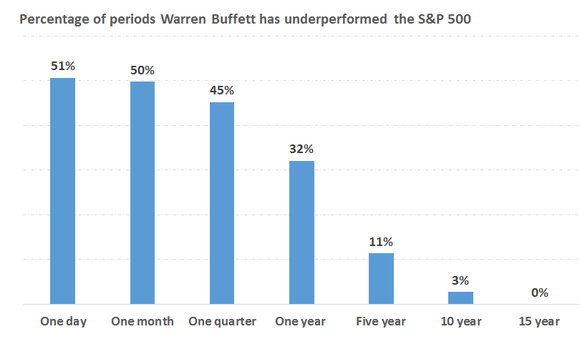

Schau dir mal den Track Record von Warren Buffett an, dessen Erfolg – da ist man sich einig – nicht allzu viel mit Glück zu tun hat.

Seitdem er bei Berkshire im Jahr 1964 die Zügel in die Hand nahm, hat Buffett den S&P 500 um mehr als eine Million Prozentpunkte outperformt. Und doch hat er in einem Drittel dieser mehr als 50 Jahre schlechter als der Markt performt – schon besser als ein Münzwurf, aber nicht viel. In den Jahren, in denen Berkshire Hathaway (WKN:A0YJQ2) (WKN:854075) seine höchsten Einnahmen feiern und den Markt um mehr als 10 Prozentpunkte schlagen konnte, war doch im Folgejahr die Wahrscheinlichkeit, dass man den Markt untertrifft (39,5 %) fast genau so hoch wie die, dass man ihn überhaupt schlägt.

Wenn man Buffett anhand der Stabilität von den Ergebnissen eines Jahres zum nächsten beurteilt, dann sieht wieder alles nach einem Münzwurf aus. Man muss schon Zeiträume von 5, 10 oder 15 Jahren betrachten, um zu bemerken, wie gut seine Arbeit ist.

Jahresdaten seit 1965. Monats-, Quartals- und Tagesdaten seit 1985. S&P CAPITAL IQ. Beinhaltet Dividenden. Bereitgestellt von Fool.com

Bei Buffetts Partner Charlie Munger sieht es ganz ähnlich aus. Von 1962 bis 1975 leitete er einen Aktienfonds und hat in diesen Jahren den Markt um das Zehnfache übertroffen. Allerdings hat er ihn in einem Drittel dieser Jahre untertroffen, davon vier der letzten sechs Jahre.

Kahnemans Hauptargument besteht darin, dass die meisten Manager der Performance des Markts hinterherlaufen. Und das ist wahr, ganz gleich, wie man die Zahlen hin- oder herschiebt.

Allerdings sorgt die Obsession, Manager anhand von Jahresergebnissen zu beurteilen, dafür, dass sie schlechter aussehen als sie in Wirklichkeit sind. Im März hat die New York Times berichtet, dass von 2.862 Hedgefonds in den vergangenen fünf Jahren nicht ein einziger den Markt schlagen konnte. Wenn man sich aber die gesamte Fünfjahres-Periode anstatt einzelner Jahre ansieht, fällt auf, dass circa einer von fünf Fonds in der Lage war, den Markt zu übertreffen. Das ist natürlich noch immer schlecht – allerdings ist es etwas anderes, den Markt fünf Jahre lang jedes einzelne Jahr zu übertreffen als den Markt der letzten fünf Jahre zu übertreffen. Und letzteres ist sicherlich wichtiger.

Für mich bedeutet die Versessenheit mit dem Kalenderjahr, dass Manager jedes Jahr darauf konzentriert sind, den Markt schlagen zu müssen. Das ist ein unerreichbares, völlig krankes Ziel. Das schafft niemand. Und doch haben Manager das Gefühl, weil dies nun einmal die Sache ist, anhand der sie beurteilt werden. Viele Manager werden nach einem schlechteren Jahr von den Aktionären abserviert. Ihre einzige Hoffnung besteht darin, dass sie im Laufe einer Umrundung der Sonne gute Zahlen hinbekommen – ein verzweifeltes und nur selten erreichtes Vorhaben. Klingt irre, oder? Man nutzt Einjahres-Zahlen, um zu zeigen, wie schwierig es ist, den Markt zu schlagen, dabei ist die größte Herausforderung eben die, dies im Rhythmus eines Jahres tun zu müssen.

Ein Teil von mir versteht das ganze. Leistung muss nun einmal gemessen werden, und jede Messung benötigt eine Skala. Vielleicht gäbe es eine ganz andere Torjägerliste im Fußball, wenn jedes Spiel nur 60 Minuten dauert und nicht 90, vielleicht würden ganz andere Teams Meister, wenn man statt 34 Spiele in einer Saison nur 20 oder über 40 spielt. Und irgendwo muss muss man ansetzen.

Investieren allerdings ist eine persönliche Angelegenheit. Das einzige was zählt ist die Performance zwischen dem heutigen Tag und deinem Ziel, nicht die einzelnen Jahre dazwischen.

Shakespeare sagte: „Lieber drei Stunden zu früh als auch nur eine Minute zu spät.“ Ich nehme an, dass damit auch die tyrannische Einstellung vieler Investoren gemeint ist, die zitternd dem 31. Dezember entgegenblicken. Ich wollte nichts damit zu tun haben.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Berkshire Hathaway. Dieser Artikel von Morgan Housel erschien am 29.9.2015 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.