15 Aktien, die ich während des Coronavirus-Crashs gekauft habe

Der S&P 500 fiel in nur 30 Tagen um mehr als 30 %, einer der stärksten und schnellsten Abstürze des letzten halben Jahrhunderts. Marktrückgänge von 30 % sind selten – sie sind in den letzten 50 Jahren nur etwa alle acht Jahre passiert.

Es ist Teil meiner Investitionsstrategie, diese seltenen Gelegenheiten zu nutzen, und ich habe schnell und aggressiv gehandelt, um zu kaufen. Hier sind 15 Aktien, die ich während des Crashs gekauft habe:

| Unternehmen | Abstand vom 2020er-Hoch (Stand: 26.03.2020) |

| Visa (WKN: A0NC7B) | -21 % |

| American Express (WKN: 850226) | -31 % |

| Wells Fargo (WKN: 857949) | -42 % |

| SVB Financial Group (WKN: A0ET46) | -37 % |

| U.S. Bancorp (WKN: 917523) | -38 % |

| Bank of N.T. Butterfield & Son (WKN: A2ARZ5) | -53 % |

| First Solar (WKN: A0LEKM) | -37 % |

| Brookfield Infrastructure Partners (WKN: A0M74Z) | -30 % |

| Atlantica Yield (WKN: A116CH) | -31 % |

| Clearway Energy (WKN: A2N5TT) | -17 % |

| Terraform Power (WKN: A2H5WV) | -25 % |

| Telaria (WKN: A2DX83) | -54 % |

| Alphabet (WKN: A14Y6F) | -24 % |

| CareTrust REIT (WKN: A11398) | -31 % |

| Ryman Hospitality Properties (WKN: A1J5LB) | -62 % |

Hinweis: Einige dieser Aktien haben an deutschen Handelsplätzen nur geringe Umsätze. Es empfiehlt sich ggf. ein Kauf über eine US-Börse.

Selbst wenn der Markt in den letzten Tagen einen Teil seiner Verluste wieder aufgeholt hat, weisen alle 15 immer noch einen Rabatt auf ihre Vor-Crash-Preise auf. Sehen wir uns genauer an, warum ich sie gekauft habe.

Das ist nicht 2008

Dies ist NICHT die gleiche Situation, wie wir sie in den Jahren 2008 bis 2010 gesehen haben. Die erhöhten Kapitalanforderungen, die nach der globalen Finanzkrise eingeführt wurden, bedeuten, dass die meisten Banken weitaus stärkere Bilanzen haben als noch vor zehn Jahren. Sicher, einige wenige werden wahrscheinlich immer noch zusammenbrechen – das passiert in jeder Rezession – aber die Auswirkungen sind ganz anders. Es gibt also ein geringeres Risiko.

Dem steht enormer Wert gegenüber. American Express, N.T. Butterfield, U.S. Bank, Wells Fargo und die SVB Financial Group haben ihre Bewertungen stark fallen sehen:

Ich weiß, was viele Leser gerade denken: „Das KGV ist im Moment nutzlos! Ihre Einnahmen werden sinken!“ – Ja, das ist wahrscheinlich wahr.

Die Ergebnisse von 2019 sind jedoch nach wie vor ein guter Maßstab für die Höhe der Erträge, die diese Banken in einem normalen (also nicht global pandemieartig die Wirtschaft zum Absturz bringenden) Umfeld erzielen sollten. Und das bedeutet, dass es einen enormen Wert für jeden gibt, der bereit ist, jetzt zu kaufen und eine möglicherweise sehr scharfe Rezession zu überstehen. Ich habe in den letzten Wochen alle fünf gekauft oder nachgekauft.

Der „Krieg gegen das Geld“ hat einen neuen viralen Verbündeten

Ich möchte nicht den Eindruck erwecken, dass ich die Auswirkungen von COVID-19 auf so viele Menschen und Familien auf die leichte Schulter nehme, aber die Ausbreitung dieser ansteckenden Krankheit verändert sichtlich die Art und Weise, wie viele Menschen für Dinge bezahlen. Trotz des Wachstums der elektronischen Zahlungen in den letzten Jahren ist Bargeld immer noch der König des globalen Zahlungsverkehrs.

COVID-19 wird das Bargeld nicht völlig obsolet machen, aber Millionen von Menschen müssen sich auf die Einschränkungen der persönlichen Interaktionen einstellen, und das treibt mehr Handel in Richtung Internet. Gleichzeitig ermutigt es die Menschen, berührungsfreie Zahlungsmittel zu nutzen. Langfristig wird Visa ein großer Nutznießer davon sein.

Heute konzentrieren sich die Investoren zu sehr auf die nächsten Monate und löschen die Gewinne von etwa einem Jahr für die Visa-Aktionäre aus. Das ist meines Erachtens ein ausgezeichneter Einstiegspunkt für jemanden, der das Unternehmen für viele Jahre besitzen möchte.

Unternehmen, die wie für den Abschwung gemacht sind

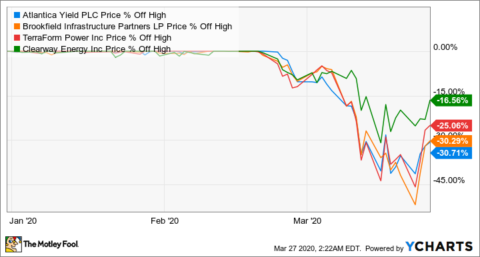

Ich hatte Schwierigkeiten zu verstehen, warum diese Gruppe von Aktien im letzten Monat zurückgegangen ist:

Bei jedem Marktcrash gibt es bestimmte Aktien, die von Anlegern, die alles und jedes verkaufen wollen, unnötig verprügelt werden. Atlantica Yield, Brookfield Infrastructure, Clearway Energy und Terraform Power entsprechen dieser Beschreibung. Sie besitzen Anlagen zur erneuerbaren Energieerzeugung, Wasserversorgungssysteme, Gas- und Stromübertragungssysteme und andere Arten von kritischer Infrastruktur. Das sind die Dinge, auf die sich die Menschen unabhängig vom wirtschaftlichen Umfeld verlassen.

Während andere Investoren solche großartigen Unternehmen abverkauften, habe ich schnell gehandelt, um sie alle in mein Depot zu packen. Ich vertraue darauf, dass sich deren Cashflows überwiegend auch während eines Abschwungs als verlässlich erweisen werden.

Ein Bilanzbollwerk mit glänzender Zukunft

Die Solarzellenplattenindustrie durchläuft regelmäßige und etwas abrupte Zyklen. Die Nachfrage kann insbesondere im Segment der Großprojekte, in dem First Solar führend ist, nach oben und unten gehen. Es ist auch die Art von wachstumsstarkem, relativ volatilem Geschäft, die die Aktienkurse noch volatiler macht, und das hat dazu geführt, dass First Solar eine besonders stark betroffene Aktie ist, die im Jahr 2020 um mehr als 36 % gefallen ist.

Und ich glaube, dass dadurch ein sehr großer Risikopuffer aufgebaut wurde. Das Unternehmen kann auf eine lange Erfolgsgeschichte bei der Generierung positiver Barmittel zurückblicken und es sieht so aus, als ob es diese Erfolgsgeschichte in den kommenden Jahren fortsetzen wird, da die Nachfrage nach Solarenergie steigt und das Unternehmen gestärkt aus dem Jahr 2019 herausgekommen ist. Es erforderte erhebliche Ausgaben für die Aufrüstung auf seine neuesten Produkte.

Bei den jüngsten Preisen bewertet der Markt First Solar mit 3,6 Milliarden US-Dollar. Das gilt für das gesamte Solargeschäft, das in den letzten zehn Jahren durchschnittlich etwa 500 Millionen US-Dollar an operativen Cashflows und 1,8 Milliarden Dollar an Netto-Cashflows erreicht hat. Das ist in meinen Augen ein Schnäppchenpreis, weshalb ich meine Position erhöht habe.

2 Top-Aktien, die die Zukunft der Werbung vorantreiben

Zum jetzigen Zeitpunkt sind die Kurse von Alphabet und Telaria um 24 bzw. 54 % gesunken.

Es gibt wenig, was ich über Alphabet schreiben könnte, das nicht schon tausendfach geschrieben wurde, aber der Grund, warum ich es gekauft habe, war schlicht und einfach: Ich habe nie auch nur annähernd so viel davon gekauft, wie ich wollte, und ich wollte den jüngsten Marktcrash nicht an mir vorbeiziehen lassen, ohne es zu einem größeren Teil meines Portfolios zu machen. Darüber hinaus verfügt es über mehr als 120 Milliarden US-Dollar an liquiden Mitteln. Das bedeutet, dass es über enorme Ressourcen verfügt, um einen wahrscheinlichen Rückgang der Werbeausgaben in diesem Jahr zu überstehen und aggressiv zu handeln, wenn das Management Möglichkeiten für Investitionen im laufenden Jahr sieht.

Telaria ist im Vergleich zu Alphabet ein Zwerg, aber es ist auf seine Weise führend in der Welt der Werbung. Während Alphabet und seine Investoren durch das Wachstum der Werbeeinnahmen im Internet enorme Gewinne verzeichnen konnten, konzentriert sich Telaria auf die nächste Verlagerung weg vom Kabel- und Rundfunkfernsehen hin zu Streaming und angeschlossenen TV-Plattformen.

Da die bevorstehende Fusion mit The Rubicon Project schnell voranschreitet, könnte Telaria sich als einer der besten Wachstumswerte erweisen, die man im nächsten Jahrzehnt besitzen könnte. Ich konnte die Aktien mit einem Discount von 60 % vom Hoch des Jahres 2020 erwerben; bei den letzten Kursen ist sie immer noch etwa halb so teuer.

Etwas Risiko bei gutem Potenzial

Im Allgemeinen gehören Immobilienfonds oder REITs zu den relativ sicheren Aktiensegmenten. Das liegt daran, dass ihr Wert durch die Immobilien, die sie besitzen, und die stetigen Cashflows, die sie generieren, untermauert wird.

So war es zumindest bisher. Jetzt im Jahr 2020 will niemand Pflegeheime und Hotels besitzen. Das hat die Aktien von CareTrust REIT (hochkarätige Pflege- und Seniorenimmobilien) und Ryman Hospitality Properties (Hotels) hart und schnell nach unten gedrückt:

Selbst nachdem sie sich in der vergangenen Woche stark erholt haben, sind sie seit Ende Februar immer noch um 31 bzw. 62 % zurückgegangen.

Es ist leicht zu verstehen, warum Investoren sich über Ryman Hospitality Sorgen machen. Das Unternehmen rechnet damit, dass etwa 70 % seiner Buchungen von größeren Gruppen statt Einzelpersonen stammen, darunter auch das Kongressgeschäft, das sich in diesem Jahr wahrscheinlich nicht mehr erholen wird. Darüber hinaus hat Ryman den Betrieb in allen fünf Objekten eingestellt, sodass das Unternehmen für einige Zeit im Wesentlichen keinerlei Einnahmen erzielen wird.

Aber mit fast 1 Milliarde US-Dollar an liquiden Mitteln ist sie zumindest für einige Quartale nicht wesentlich von Insolvenz bedroht und könnte sich bei Bedarf wahrscheinlich zusätzliche Liquidität sichern: Seine Gaylord Hotels gehören zu den wertvollsten Kongress- und Freizeitanlagen außerhalb von Las Vegas.

Investoren wurden zusammen mit dem qualifizierten Pflegepersonal aufgrund einer großen Zahl von Todesfällen in Pflegeheimen durch COVID-19 im Bundesstaat Washington verängstigt, weshalb sie ihre CareTrust-Anteile abgestoßen haben. Infolgedessen wird einer der am besten geführten REITs auf dem Markt zu einem Schnäppchenpreis gehandelt. Er zahlt eine Dividende (sie wurde am 12. März um 11 % erhöht), die bei den jüngsten Kursen über 6 % abwirft.

Ich habe meine Investition in CareTrust in den letzten drei Wochen mehr als verdoppelt und es steht auf meiner Liste von Aktien, von denen ich in Betracht ziehen würde, noch mehr davon zu kaufen, wenn sie weiterhin so abverkauft werden. Während die Anleger ein großes Risiko sehen, sehe ich ein wichtiges Geschäft mit massivem Rückenwind für viele Jahre gutes Wachstum.

Noch ist der Zug nicht abgefahren

Die Geschichte macht deutlich, dass Investoren, die seltene Markttiefs von 30 % nutzen, langfristig weit vorne liegen. Ich erwarte keine schnellen Gewinne – offen gesagt, es besteht eine gute Chance, dass die Aktien in den kommenden Wochen wieder fallen, da die COVID-19-Fälle weiter steigen und die vollen wirtschaftlichen Auswirkungen deutlicher werden.

Aber selbst wenn jede dieser 15 Aktien in einer Woche oder in einem Monat billiger wäre, bin ich voll und ganz davon überzeugt, dass sich die heutigen Preise in fünf Jahren oder in einem Jahrzehnt als absolute Schnäppchen erweisen werden.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Jason Hall auf Englisch verfasst und am 29.03.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Suzanne Frey, eine Führungskraft bei Alphabet, ist Mitglied des Boards von The Motley Fool. Die SVB Financial erbringt Kredit- und Bankdienstleistungen für The Motley Fool. Jason Hall besitzt Aktien von Alphabet (A-Aktien), American Express, Atlantica Yield, Bank of N.T. Butterfield & Son, Brookfield Infrastructure Partners, CareTrust REIT, Clearway Energy, Inc. (A-Aktien), First Solar, Ryman Hospitality Properties, SVB Financial Group, Telaria, Inc., TerraForm Power, US Bancorp, Visa und Wells Fargo. The Motley Fool besitzt Aktien von und empfiehlt Alphabet (A-Aktien), Bank of N.T. Butterfield & Son, Ryman Hospitality Properties, SVB Financial Group, Telaria, Inc. und Visa. The Motley Fool empfiehlt Brookfield Infrastructure Partners und First Solar.