IBM vs. Oracle: Welche Aktie ist der bessere Kauf?

![]() Leo Sun, The Motley Fool beitragender Investmentanalyst | 16. August 2019 Mehr zu: IBM AMZN MSFT IBM ORCL

Leo Sun, The Motley Fool beitragender Investmentanalyst | 16. August 2019 Mehr zu: IBM AMZN MSFT IBM ORCL

Diese beiden sind einander in vielerlei Hinsicht ähnlich: IBM (WKN: 851399) und Oracle (WKN: 871460).

Beide Tech-Riesen haben durch ihre Legacy-Produkte mit langsamen Wachstumsraten zu kämpfen und versuchen, mit neuen Cloud-Services zu wachsen. Außerdem stehen beide in einem starken Wettbewerb mit Konkurrenten wie Amazon (WKN: 906866) und Microsoft (WKN: 870747), die schneller wachsen.

Doch in den vergangenen fünf Jahren ist die Aktie von IBM um mehr als 20 % gesunken, die Aktien von Oracle hingegen sind um über 40 % gestiegen. Warum? Und kann Oracle den Rivalen IBM auch in den kommenden Jahren überflügeln?

Ähnliche Probleme, ähnliche Lösungen

IBM machte unter dem ehemaligen CEO Sam Palmisano zwischen 2002 und 2011 einige große Fehler. Anstatt wachstumsstärkere Cloud-Service-Unternehmen zu erwerben, konzentrierte sich Palmisano auf den Verkauf von Geschäftseinheiten, Kostensenkungen und den Rückkauf von Aktien, um das EPS des Unternehmens zu steigern. Am Ende kam das Umsatzwachstum zum Stehen, da die Nachfrage nach Unternehmenssoftware, Hardware und IT-Services nachließ.

Ginni Rometty, der auf Palmisano folgte, hielt zunächst den gleichen Kurs. Doch dann begann sie, große Übernahmen zu tätigen, um das Cloud-Geschäft von IBM auszubauen. Dazu gehörten die Übernahme von SoftLayer im Jahr 2013 im Wert von 2 Mrd. US-Dollar und die Übernahme von Red Hat im Wert von 34 Mrd. US-Dollar Anfang dieses Jahre. Rometty hat auch Rückkäufe ausgesetzt, um Bargeld zu sparen.

Oracle saß im selben Boot wie IBM. Der Umsatz mit seinen On-Site-Datenbank- und Business-Softwareprodukten ging zurück, sodass das Unternehmen neue Cloud-Services einführte und weitere Unternehmen erwarb, darunter den Cloud-basierten ERP-Softwarehersteller NetSuite für 9,3 Mrd. US-Dollar im Jahr 2016 und den Cloud-basierten Bauprojektmanagementdienstleister Aconex für 1,2 Mrd. US-Dollar im Jahr 2017.

Doch Oracle unterschied sich in einem wesentlichen Punkt von IBM: IBM kaufte beim Ausbau der Cloud-Geschäfte weniger Aktien zurück, Oracle hingegen mehr. So sollten die Erträge gesteigert werden. Diese Strategie war umstritten, da sie mit einer Verlangsamung des Wachstums der Cloud-Services von Oracle einherging, die dann durch eine Änderung in den Berichten des Unternehmens verschleiert wurde. Denn die Umsätze von Legacy-Produkten und der Cloud wurden einfach zusammengefasst.

Welches Unternehmen wächst schneller?

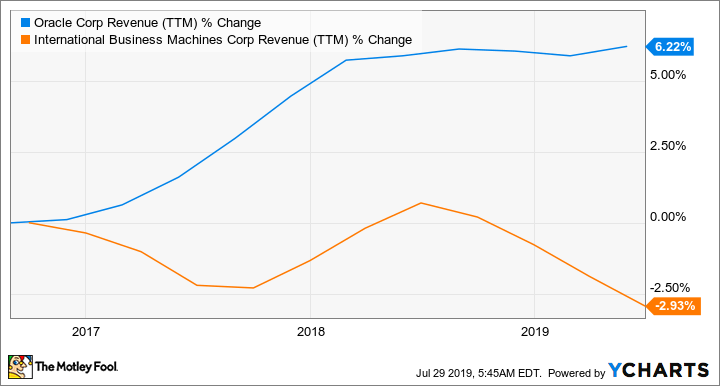

IBM hat in den vergangenen Jahren stets mit seinem Umsatzwachstum zu kämpfen gehabt. Die Gründe dafür waren die Schwäche der Legacy-Geschäfte, der Wettbewerb im Cloud-Bereich und die kostspieligen Währungswechsel. Oracle sah sich mit dem gleichen Gegenwind konfrontiert, aber dort hat man die Umsatzerlöse mit dem Wachstum der Cloud-Services und Akquisitionen steigern können.

Oracles Umsätze via YCharts

IBM gab keine Umsatzprognose für das Gesamtjahr ab, aber die Wall Street erwartet, dass der Umsatz (ohne die Red-Hat-Akquisition) um 3 % sinken wird. Diese Zahl dürfte auch nach dem Anstieg des Umsatzes von Red Hat (3,4 Mrd. US-Dollar im vergangenen Jahr) in der zweiten Jahreshälfte negativ bleiben.

Oracle gab keine genaue Prognose für das laufende Geschäftsjahr ab, sagte aber, das Unternehmen werde „schnelleres“ Wachstum generieren als das währungsbereinigte Umsatzwachstum von 3 % (unverändert wie berichtet) im Geschäftsjahr 2019. Analysten erwarten, dass der ausgewiesene Umsatz von Oracle um 3 % steigen wird, da mehr Umsatz mit wachstumsstärkeren Services wie Fusion HCM (Human Capital Management) und NetSuite ERP reingeholt wird.

Investoren sollten beachten, dass IBM und Oracle ihr Cloud-Geschäft deutlich langsamer ausbauen als Amazon und Microsoft. Der Umsatz von Amazon Web Services stieg im letzten Quartal um 37 % auf 8,4 Mrd. US-Dollar, während der Umsatz von Microsofts kommerzieller Cloud (zu der auch die Cloud-Plattform Azure, Office 365, Dynamics 365 und andere Services gehören) um 39 % auf 11 Mrd. US-Dollar stieg.

Wie sieht es mit den Erträgen und Bewertungen aus?

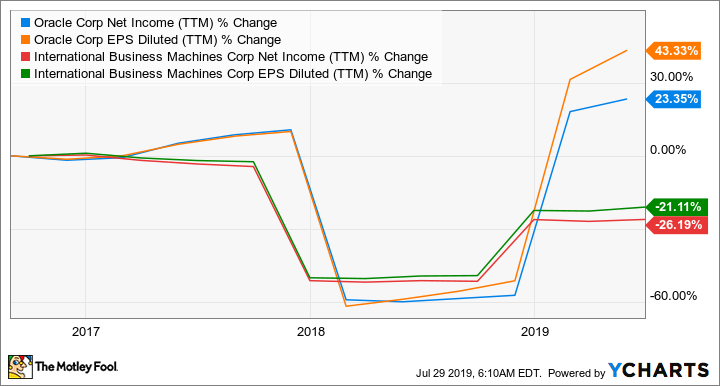

Oracle ist nach wie vor stark auf Rückkäufe angewiesen, aber auch mehr Kontrolle bei Ausgaben, Personalabbau sowie Restrukturierungsmaßnahmen haben den Konzerngewinn in den letzten drei Jahren deutlich gesteigert. IBM hatte Mühe, seinen Reingewinn zu steigern, da mehr Geld für Investitionen und Akquisitionen ausgegeben wurde, und die gedrosselten Rückkäufe führten überdies zu einem schlechteren EPS-Wachstum.

Oracles Nettoeinnahmen via YCharts

Oracle geht davon aus, dass das EPS für das Gesamtjahr währungsbereinigt zweistellig steigen wird und Analysten erwarten ein Wachstum von 10 % auf ausgewiesener Basis. IBM hingegen erwartet, dass sein bereinigtes EPS um weniger als 1 % steigen wird, was den Erwartungen der Wall Street entspricht.

Oracle erzielt ein besseres Umsatz- und Gewinnwachstum als IBM, aber die Aktien von IBM sind billiger und bieten eine höhere Dividendenrendite. Oracle wird zum 14-Fachen der erwarteten Einnahmen gehandelt und zahlt eine Dividende von 1,7 %, während IBM zum Faktor 11 gehandelt wird und eine Dividende von 4,3 % bietet.

Der Gewinner: Oracle

Oracle hat sicherlich in Sachen Rückkäufe einiges ausgegeben, ist aber immer noch die bessere Allround-Investition als IBM. Die Aktie bietet besseres Wachstum, das Geschäft ist etwas schlanker aufgestellt und die Aktien sehen im Vergleich zum Wachstum recht günstig aus. Ich würde mir über IBM erst dann Gedanken machen, wenn man dort wieder ein konstantes Umsatz- und Ergebniswachstum schafft.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien Amazon und Microsoft. Leo Sun besitzt Aktien von Amazon.

Dieser Artikel erschien am 31.7.2019 auf Fool.com und wurde für unsere deutschen Leser übersetzt.