Kaufen und halten: 3 Wachstumsaktien für die kommenden 25 Jahre

Motley Fool beitragende Investmentanalysten | 10. Mai 2019 Mehr zu: HO7 AMZN GOOG GOOGL HRL

Beim Investieren in Wachstum geht es darum, die Zukunft im Blick zu haben. Was macht ein Unternehmen, das seine Umsätze und Gewinne im Laufe der Zeit anwachsen lässt? Deshalb sind die Technologieriesen Alphabet (WKN:A14Y6F) und Amazon.com (WKN:906866) genau die Arten von Wachstumswerten, die Investoren in der Regel bis zum Sankt Nimmerleinstag halten wollen. Aber wer genau hinsieht, wird für diesen Zweck auch Hormel Foods (WKN:850875) wegen seines Dividenden-Wachstumspotenzials in Betracht ziehen wollen – eben eine andere Art von Wachstum, die aber für Investoren, die von den regelmäßigen Zahlungen aus dem Depot leben wollen, durchaus interessant sein dürfte.

Doppelt richtig

Keith Speights (Alphabet): Es gibt zwei Dinge, die eine Wachstumsaktie haben muss, um sich als gute Wahl für die kommenden 25 Jahre (oder darüber hinaus) herauszustellen. Erstens muss das zugrunde liegende Geschäft einen starken Graben besitzen – also Wettbewerbsvorteile, die die Gewinne schützen. Zweitens muss das Unternehmen gleich mehrere Wege für Wachstum beschreitet, denn nur eine einzige Wachstumsquelle reicht möglicherweise nicht aus, um mehrere Jahrzehnte zu halten. Ich denke, dass Alphabet beide Anforderungen erfüllt.

Alphabet hat acht Produkte mit mindestens 1 Milliarde Nutzern pro Monat, darunter Google Search und YouTube. Diese Produkte haben eine so kritische Masse erreicht, dass es für jeden Konkurrenten schwierig ist, gegen sie anzukommen. Und sie generieren eine enorme Einnahmequelle für Alphabet, mit der das Unternehmen in neue Funktionen investiert, um seinen Wettbewerbsvorteil weiterhin zu erhalten.

Zusätzlich zu diesem starken Graben setzt Alphabet auf gleich mehrere Wachstumschancen. Einige davon sind zugegebenermaßen echte Träumereien. Etwa die Einheit Calico, die an der Verlängerung der menschlichen Lebensdauer arbeitet. Andere scheinen zumindest auf den ersten Blick sehr ungewöhnlich zu sein, etwa das Loon-Netzwerk von Ballons in großer Höhe, um auch abgelegenen Gebieten Verbindung ins Internet zu bringen.

Aber Alphabet hält auch einige Einheiten, die in der Zukunft große Gewinner sein dürften. Ich würde da ganz vorne das Projekt zum autonomen Fahren sehen: Waymo. UBS geht sogar davon aus, dass Waymo bis 2030 einen Jahresumsatz von mehr als 100 Milliarden USD erzielen könnte.

Von Amazon werde ich mich nie trennen

Brian Stoffel (Amazon.com): Ich habe zum ersten Mal im Jahr 2010 Aktien von Amazon gekauft, als ich mir ein Depot für den Ruhestand anlegte. Damals sagte ich: “Amazon hat vier Wettbewerbsvorteile, die sich in den kommenden Jahren als wichtig erweisen werden.”

Diese Vorteile sind seitdem nur noch bedeutender geworden. Heute hat Amazon einen riesigen Wettbewerbsvorteil, und hier ist der Grund:

- Markenwert: Laut Forbes ist die Marke Amazon mit fast 71 Milliarden USD die fünftwertvollste Marke der Welt.

- Wechselhürden: Die Liste der Amazon Prime Mitglieder ist um 100 Millionen gestiegen – und die Vorteile für Prime-Nutzer haben sich seitdem nur noch vervielfacht. Dieses Angebot findet man nirgends sonst.

- Kostengünstige Produktion: Damals hatte ich den Blick auf die Lager von Amazon sowie auf die kurzen Lieferzeiten für die Produkte. Das gelingt Amazon so günstig wie keinem anderen. Aber auch beim Cloud Computing hat die Größe von Amazon Web Services (AWS) einen erheblichen Vorteil gebracht.

- Netzwerkeffekte: Im Jahr 2010 dachte ich, dass die Produktbewertungen von Nutzern auf der Seite ganz wichtig wären. Heute ist die Fulfillment by Amazon (FBA) ein weiteres Beispiel. Drittanbieter listen ihre Produkte auf der Website, weil einfach schon so viele Leute bei Amazon schauen. Und somit kommen immer mehr Verkäufer und Käufer hinzu.

Und das ist für die Zukunft von Amazon noch lange nicht alles. Die Mission des Unternehmens ist es, “das kundenorientierteste Unternehmen der Welt zu sein.” Zum Angebot könnten bald auch Arzneimittellieferungen, internationale Logistik und vieles mehr gehören.

Man kann sich vorstellen, wie diese Gräben im Laufe des nächsten Vierteljahrhunderts nur noch breiter werden. Deshalb werde ich mich von dieser Aktie wohl nie trennen.

Großes Plus dank Dividendenwachstum

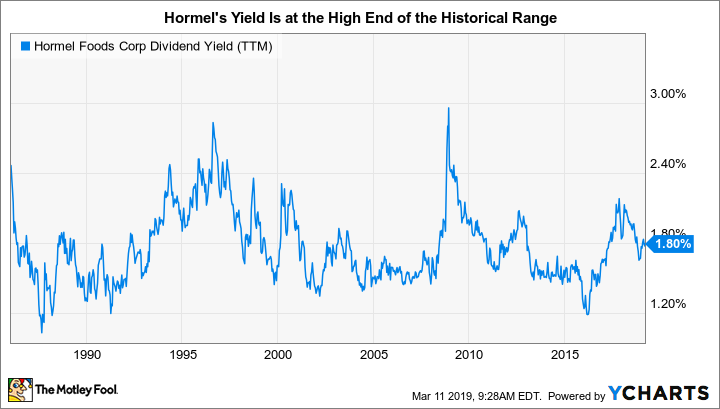

Reuben Gregg Brewer (Hormel Foods Corporation): Sicher, Hormel ist kein Wachstumswert im herkömmlichen Sinne. Das Umsatzwachstum in den letzten zehn Jahren lag im niedrigen einstelligen Bereich, was für ein Unternehmen für abgepackte Lebensmittel richtig erscheint. Allerdings sind die Erträge historisch gesehen im Laufe der Zeit im hohen einstelligen Bereich bis auf 12 oder 13 gestiegen. Das hat für jenes Wachstum gesorgt, das bei Hormel wirklich herausragend ist: das Dividendenwachstum. Das Lebensmittelunternehmen hat seine Dividende in den letzten 10 Jahren mit einer jährlichen Rate von 16 % erhöht – mehr als das Fünffache der historischen Inflationsrate.

Das ist durchaus erwähnenswert. Schon richtig, dass die aktuelle Rendite von Hormel mit rund 1,9 % etwas niedriger ist als der 2 %-Bereich, der einen wirklich interessanten Kaufpunkt bedeuten würde. Aber in diesem Fall lohnt es sich wahrscheinlich, einen fairen Preis für ein großartiges Unternehmen zu zahlen, das man noch Jahrzehnte lang halten kann – und von dem man mehr und mehr Dividendenerhöhungen bekommt. Und: Hormel hat die vergangenen fünf Jahrzehnte jährlich die Dividende erhöht.

HBLs Dividendenausschüttung via YCharts

Die langfristige Chance wird durch die äußerst konservative Bilanz des Unternehmens untermauert. Selbst nach einer Reihe von Akquisitionen, mit denen Hormel wachsen wollte, beträgt die langfristige Verschuldung nur rund 10 % der Kapitalstruktur. Das ist für jedes Unternehmen ein niedriger Wert. Hormel hat unterdessen das Portfolio an die aktuellen Verbrauchertrends angepasst: mehr Feinkost. Außerdem die Expansion in neue Märkte, insbesondere China und Lateinamerika, vorangetrieben. Die Vergangenheit zeigt, dass das Unternehmen die Vorlieben der Verbraucher bedienen kann – und die schnell wachsende Dividende.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Alphabet und Amazon. Reuben Gregg Brewer besitzt Aktien von Hormel Foods, Brian Stoffel von Alphabet und Amazon und Keith Speights keine der angegebenen Aktien.

Dieser Artikel erschien am 16.3.2019 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.