GE: Ein Siemens-Mitsubishi-Deal könnte eine gute Nachricht sein

Motley Fool beitragende Investmentanalysten | 21. April 2019 Mehr zu: GEC SIE GE

Anhänger von General Electric (WKN:851144) haben wahrscheinlich die Spekulationen über eine mögliche Verbindung zwischen der Stromsparte von Siemens (WKN:723610) und Mitsubishi Heavy Industries zur Kenntnis genommen. Da sie die zweit- und drittgrößten Akteure in dem von den drei Unternehmen dominierten Gasturbinenmarkt sind, ist es nicht schwer zu verstehen, warum jede Art von Transaktion den GE-Investoren hier Anlass zur Sorge geben könnte. Es gibt aber auch ein gutes Argument dafür, dass das ein Erfolgsszenario für GE sein könnte. Hier erfährst du den Grund.

Sinkende Endnachfrage

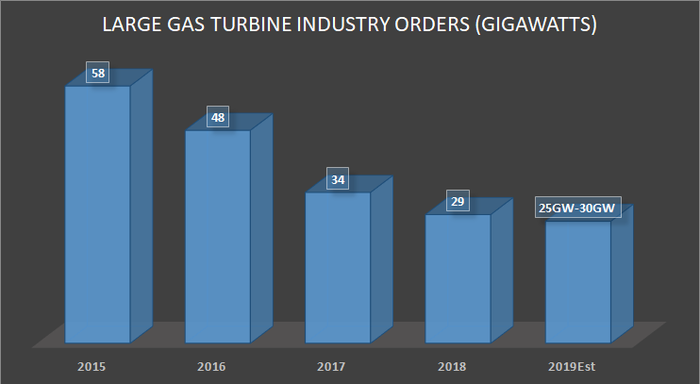

Ausgangspunkt ist, dass der Gasturbinenmarkt eine sinkende Nachfrage am Endmarkt verzeichnet. Wie du unten sehen kannst, sind die Aufträge für große Gasturbinen (hier definiert durch eine Produktionsmenge von über 30 Megawatt) in den letzten fünf Jahren deutlich zurückgegangen und der Druck auf die Branche, die Kapazität zu reduzieren, ist groß.

DATENQUELLE: GE PRÄSENTATIONEN

Die Branche braucht also Konsolidierung und Kapazitätsabbau – woran Siemens und GE offensiv arbeiten –, damit sich die Margen in Zukunft verbessern können. Einfach ausgedrückt: Es gibt zu viel Kapazität in der Branche und ein Deal zwischen Mitsubishi und Siemens würde sicherlich auf einer Kostenteilung und/oder der Reduzierung der kombinierten Kapazität basieren.

Das könnten gute Nachrichten für die gesamte Branche und insbesondere für GE sein, nicht zuletzt, weil es den Preisdruck in der Branche verringern könnte – ein Punkt, auf den ich gleich zurückkommen werde.

Kapazität für Reduktionen

Natürlich haben Kapazitätsabbau und Kostensenkung kurzfristig erhebliche Auswirkungen und Branchen mit Überkapazitäten erleben oft eine Zeit der Verdrängungspreise, in der die Wettbewerber Probleme haben, Aufträge an Land zu ziehen, um ihre vorhandenen Kapazitäten zu nutzen. So sprach das Management von Siemens bis ins Jahr 2015 von Überkapazitäten und stellte fest, dass jeder Gasturbinenauftrag „ein Gewinn gegen die Konkurrenz“ sei. Und der Wettbewerb über den Preis hat sich nur noch verschärft, da die Nachfrage am Endmarkt noch weiter zurückging, als vom Management von GE erwartet.

Der Marktrückgang hat GE sicherlich überrascht und obwohl der ehemalige CEO Jeff Immelt oft für die unglückliche Übernahme des Strom- und Netzgeschäfts von Alstom im Jahr 2015 kritisiert wird, ist anzumerken, dass Siemens und Mitsubishi sich verbündet haben, um mitzubieten. Mit anderen Worten, alle führenden Player der Gasturbinenindustrie waren auf den Rückgang der Endmärkte nur unzureichend vorbereitet.

Kritik verdienen Immelt, sein Nachfolger John Flannery und der derzeitige CFO Jamie Miller, weil sie nicht schnell genug reagiert haben, entweder operativ oder durch Anpassung des Ausblicks. Letzteres ist etwas, worauf der aktuelle GE CEO Larry Culp anspielte, als er sagte, dass GE „zu lange an einem zu soliden Umsatzausblick für das Jahr festgehalten hattet“, als er in einem Interview im November über den Energiebereich sprach.

Letztendlich zeigt sich der Effekt in der Gewinnspanne und der Marge des Stromsegments von GE und Siemens im Jahr 2018. So sank der Umsatz im Segment Strom und Gas von Siemens im Jahr 2018 um 19 %, während der Umsatz der Sparte von GE um 22 % zurückging.

| Energiesegment | Ergebnis 2018 | Marge 2018 | Ergebnis 2017 | Marge 2017 |

| Siemens Strom und Gas | 377 Mio. Euro | 3 % | 1.571 Mio. Euro | 10,20 % |

| GE Power | (808 Mio. USD) | (3 %) | 1,9477 Mio. USD | 5,60 % |

DATENQUELLE: UNTERNEHMENSPRÄSENTATIONEN.

Was ist schiefgelaufen?

Es wird noch schlimmer, nicht zuletzt, weil bei Weitem nicht klar ist, ob es sich um ein langfristiges strukturelles Problem handelt. Zusammenfassend lässt sich sagen, dass die sinkenden Kosten für die Speicherung von Strom und erneuerbare Energien die Rendite erneuerbarer Energien gegenüber herkömmlichen Gasturbinen zur Stromerzeugung deutlich erhöht haben. Sinkende Speicherkosten machen die Speicherung von Energie aus intermittierenden Quellen wie z. B. erneuerbaren Energien damit deutlich rentabler.

Natürlich ist GE auch ein führender Anbieter von erneuerbaren Energien und Speichermedien, aber dieser Teil des Geschäfts ist nicht bedeutend genug, um das Gesamtergebnis zu steigern. So erwirtschaftete das Segment Strom 2018 insgesamt das

2,5-Fache des Umsatzes des Segments Erneuerbare Energien. Darüber hinaus hat das Segment der erneuerbaren Energien eigene Margenprobleme zu lösen.

Offen gesagt, ist es immer noch schwierig, genau vorherzusagen, wohin sich der Gasturbinenmarkt entwickelt wird, genau wie im Jahr 2015.

Was wir über 2019 wissen

Was wir jedoch wissen, ist, dass die Kapazität reduziert werden muss, damit sich Preise und Margen in der Branche verbessern können. Culp hat den Investoren von GE Power bereits mitgeteilt, dass „die Mitarbeiterzahl im Unternehmen um 10.000 oder 15 % reduziert, unsere Präsenz um 30 % konsolidiert und 900 Mio. US-Dollar an Basiskosten reduziert wurden, was sich auch in einem um 1 Mrd. US-Dollar niedrigeren hochgerechneten Jahresergebnis begründet“. Im Jahr 2018 waren Kostensenkungen bei GE Power ein anhaltender Prozess.

Siemens senkt ebenfalls die Kosten und wenn das Gerücht wahr ist, dass das Unternehmen eine Art Deal mit Mitsubishi im Gasturbinensektor anstrebt – in welcher Form auch immer –, können die Investoren mit einem weiteren Kapazitätsabbau in diesem Segment rechnen. Das wären gute Nachrichten für GE.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Lee Samaha auf Englisch verfasst und am 01.04.2019 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt Aktien von General Electric.