E-Mobilität 2019 in Deutschland: Die Zulieferer machen das Rennen

Jakub Piwowarski, Motley Fool beitragender Investmentanalyst | 31. Januar 2019 Mehr zu: AAG CON DAI DUE PGN

Das letzte Jahr hatte es in sich, und insbesondere die Autobranche kam 2018 hart unter die Räder. Technologisch im Abseits, mit viel Gegenwind aus der Politik und mit Verzerrungen im Welthandel hat sich unsere heimische Musterbranche unglücklich ins Minus manövriert. Doch während die DAX-Kolosse das Ruder nur langsam herumschwenken, ist unser Mittelstand längst dabei, Wind in die neu gerichteten Segel einzufangen.

Nachfolgend drei Gründe, die meiner Ansicht nach deutlich aufzeigen, warum die Zulieferer der Autobranche jetzt ein hervorragendes Chance-Risiko-Verhältnis bieten und gerade beim Thema „E-Mobilität“ unbedingt einen genaueren Blick wert sind.

1. Viele Zulieferer wurden 2018 massiv abgestraft

Ob Paragon (WKN: 555869), Voltabox (WKN: A2E4LE), Aumann (WKN: A2DAM0), DÜRR (WKN: 556520) oder Continental (WKN: 543900), sie alle haben 2018 gelitten. Schauen wir uns den traurigen Kurs dieser Zulieferer von 2018 einmal in einem Vergleichschart an:

Paragon (ETR:PGN), Voltabox, Aumann (ETR:AAG), DÜRR (ETR:DUE), Continental (ETR:CON), Kursentwicklung 2018, Grafik von Yahoo!Finance

Sicher nichts für schwache Nerven. Doch so makaber der Niedergang der Kurse erscheint, sind logische Gründe für die Kursabstürze in dieser Größenordnung eher mau. So ist zum Beispiel keiner der hier aufgeführten Zulieferer vom Dieselgate-Skandal oder dem Umschwung hin zur Elektromobilität negativ betroffen. Ganz im Gegenteil.

- Paragon versorgt die Automobilindustrie mit all den Komponenten, die gerade für die neuen Generationen von Fahrzeugen notwendig sein werden, von Sensorik und Radarsystemen bis zum Interieur.

- Voltabox wächst rasant und erschließt Nischenmärkte mit elektrischen Antrieben und Batterien.

- Aumann kümmert sich um den Aufbau von Produktionsstätten für Elektroantriebe und Fahrzeugproduktionen.

- DÜRR wird gerne auch als Autolackierer bezeichnet (und lackiert wird immer, ganz gleich, von welchem Fließband das Auto nun kommt), erschließt aber auch neue, vielversprechende Perspektiven, um das Stichwort Industrie 4.0 in die Branche zu bringen.

- Continental ist natürlich für seine Reifen bekannt, aber auch sonst breit genug aufgestellt und in viele interessante Joint Ventures investiert, die zukunftsweisend für die Industrie werden könnten.

Schaut man etwas genauer auf die Berichterstattung, findet man doch die eine oder andere negative Nachricht. So haben zwei der genannten Aktien zum Ende des letzten Jahres Umsatz- und/oder Gewinnwarnungen ausgesprochen.

DÜRR hatte seine EBIT(Earnings before interests and tax = Ergebnis vor Zinsen und Steuern)-Marge für 2018 auf 5,8 bis 6,3 % reduziert. Zuvor waren 6,8 bis 7,3 % erwartet worden. Continental senkte seine Umsatzprognose um eine Milliarde Euro, wobei die Erwartung an die Marge beim EBIT von 10 auf ca. 9 % gesenkt wurde. Die dabei entscheidenden Faktoren können jedoch sehr unterschiedlich ausfallen. So war bei Continental einer der Hauptfaktoren für den Umsatzrückgang ein negativer Einfluss von Währungseffekten bzw. Wechselkursen. Ist da wirklich ein Kursabsturz von rund 46 % gerechtfertigt?

Im Gegenzug dazu haben beispielsweise Paragon und Voltabox kräftige Umsatzsteigerungen verkündet und profitieren vom aktuellen Wandel der Branche.

Daher mein Fazit: Es gibt ohne Frage Risiken, aber eigentlich nichts akut Dramatisches, das den Absturz der Zulieferer in diesem Umfang rechtfertigen würde. Umsatz- und Gewinnwarnungen in einer zyklischen Branche sind üblich und die Reaktion am Markt erscheint mir persönlich stark übertrieben.

2. Die DAX-Schwergewichte haben das Schlimmste womöglich bereits hinter sich

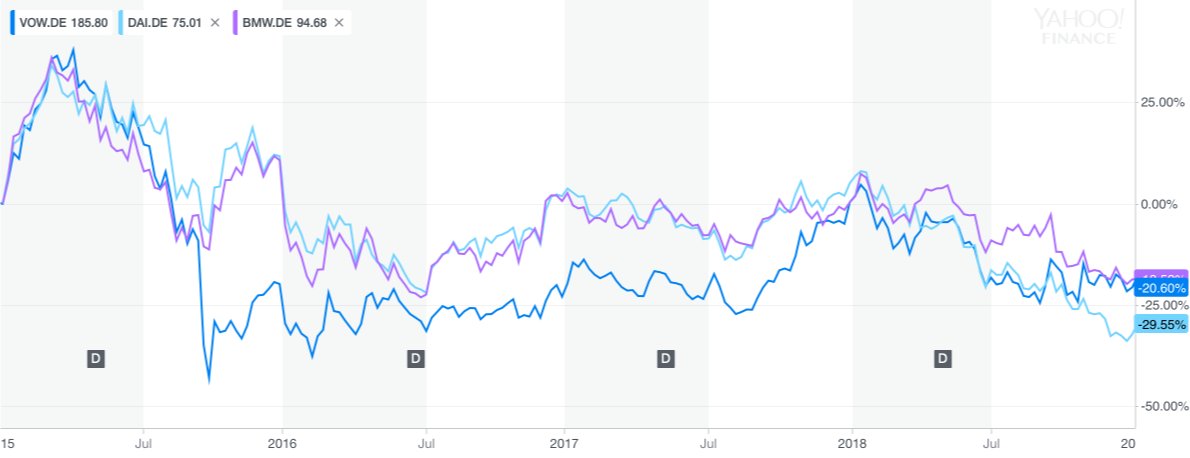

Mit den Schwergewichten meine ich natürlich die großen drei: Volkswagen (WKN: 766403), Daimler (WKN: 710000) und BMW (WKN: 519000). Schauen wir einmal kurz, wie es hier in den letzten drei Jahren ausgesehen hat:

Volkswagen (ETR:BAYN), Daimler (ETR:DAI), BMW (ETR:BMW), Kursentwicklung 2015‒2018, Grafik von Yahoo!Finance

Die Kursentwicklung auf Dreijahressicht zeigt ein klein wenig Grund zum Optimismus für 2019. Denn während die Kurse sich 2018 konstant nur abwärts bewegten, erkennen wir doch eine Tendenz in den letzten drei Jahren, sich immer in einer gewissen Spanne bewegt zu haben. Diese Spanne, die zwischen 0 % vom Ausgangspunkt und ca. ‒30 % liegt, scheint jetzt wieder am unteren Bereich getestet zu werden. Wenn das Vertrauen der Anleger an diesem Punkt hält, stünden die Chancen gut, dass sich die Kurse wieder zu erholen beginnen.

Gründe dafür gibt es genug, denn obwohl die DAX-Kolosse sich beim Wandel hin zur neuen Automobilwelt immer noch mehr aktiv querstellen anstatt sich zu verändern, kommt die Erkenntnis (und der Druck seitens Konkurrenz, Politik und Gesellschaft) doch langsam an, dass es Zeit ist, sich den neuen Herausforderungen zu stellen. Ohne erstklassige, zuverlässige Zulieferer wird dieser Wandel nicht zu bewerkstelligen sein, und ich rechne damit, dass sich dies schon sehr bald in den Auftragsbüchern der Nebenwerte entsprechend widerspiegeln wird.

Dieser Punkt wird nicht nur von mir geteilt, sondern ist auch den aufmerksamen Analysten bei der Unternehmensberatung von PricewaterhouseCoopers, kurz PWC, nicht entgangen. In einer Pressemitteilung vom 1. Oktober 2018 wurde vorgerechnet, dass bis zum Jahr 2030 die Wertschöpfung für Automobilzulieferer in Deutschland allein um rund 22 % steigen könnte. Die sehr interessante Mitteilung unter dem Titel „Ausblick 2030“ findest du hier.

3. Nebenwerte erholen sich schneller als die Schwergewichte aus dem Hauptindex

Damit kommen wir zum letzten Punkt und einer einzigartigen Eigenschaft von Nebenwerten. Sie sind volatil. Sie stürzen schneller ab als die Kollegen im DAX. Aber sie erholen sich auch wesentlich schneller.

Kleinere Betriebe sind flexibler, reagieren schneller auf Veränderungen, adaptieren technologische Entwicklungen rascher und haben aufgrund ihrer Größe trotzdem mehr Wachstumspotenzial. Nicht ohne Grund ist der MDAX deutlich erfolgreicher als der DAX und mein Favorit für alle, die auf der Suche nach einem langfristig erfolgreichen Index für eine ETF-Anlage sind.

Fazit: Ein interessantes Chance-Risiko-Verhältnis

Gewappnet mit dem Wissen aus den drei oben genannten Punkten ergibt sich für mich eine sehr interessante Kombination, in der eine Anlage in die Zulieferer unserer Autobranche derzeit ein gutes Chance-Risiko-Verhältnis vermittelt.

2018 war ein durchwachsenes Jahr mit vielen Herausforderungen. Doch auch diese Hürden werden früher oder später überwunden werden, und wie uns die Erfahrung oft gezeigt hat, sind es die Nebenwerte, die für Anleger dabei den größten Mehrwert generieren können. 2019 könnte dabei bereits den Anfang machen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Jakub Piwowarski besitzt Aktien von Daimler, Paragon und Voltabox. The Motley Fool empfiehlt BMW, Daimler und DÜRR.