Fürs Warten bezahlt werden: 3 Top-Dividendenaktien im Midstream-Sektor

Reuben Gregg Brewer | 12. Dezember 2018 Mehr zu: EPD NBQ EPD MMP OKS

Dividendeninvestoren haben schon lange ein Auge auf die Midstream-Branche geworfen. Grund dafür sind die hohen Renditen, die dort zu holen sind. Obwohl es aufgrund von Änderungen auf regulatorischer Seite einige Umbrüche in diesem Bereich gegeben hat, ging das Wachstum weiter. Je mehr Öl und Erdgas die USA fördern, desto mehr Pipelines, Speicher und Verarbeitungsanlagen werden auch benötigt. Dies ist ein Trend, der Jahre anhält und sich noch immer in der Entwicklung befindet. Und während man auf den Start des eigentlichen Wachstums wartet, kann man sich dafür schön belohnen lassen. Etwa indem man Midstream-Player wie Enterprise Products Partners (WKN:915716), Magellan Midstream Partners (WKN:358665) und ONEOK kauft (WKN:911060).

1. Die Vorreiter der Branche

Enterprise Products Partners ist eine der größten Midstream-Partnerschaften in Nordamerika. Man hält ein Portfolio, das den gesamten nordamerikanischen Kontinent und das gesamte Spektrum der Branche umfasst, darunter Pipelines, Verarbeitungsanlagen, Lager, Exportterminals und sogar eine ganze Flotte von Schiffen. So kann man leicht ganze Projekte übernehmen und Zukäufe tätigen, die sich kleinere Wettbewerber einfach nicht leisten können.

Trotz dieser Größe findet EPP noch viele Wege, um weiter zu wachsen. Derzeit laufen Bauprojekte in Höhe von rund 6 Milliarden USD. Die treibende Kraft ist die wachsende Öl- und Gasförderung. Das Management geht derzeit davon aus, dass die Produktion von trockenem Erdgas bis 2025 um fast 40 % steigen wird, die Öl- und Kondensatproduktion um 60 % und die Produktion von Flüssigerdgas um knapp 70 %.

Mit einer Ausschüttungsrendite von 6,3 % werden Anleger sehr gut bezahlt, bis das erwartete Wachstum auch stattfindet und Enterprise expandiert. Ebenso beeindruckend wie die sich für die Zukunft auftuende Chance ist die Tatsache, dass EEP die Rendite in 20 aufeinander folgenden Jahren hat erhöhen können. Und bei einer Abdeckung von 1,6 mal im dritten Quartal gibt es wenig Grund zur Sorge, dass EPP die Dividende nicht bedienen kann. Eine Geschäftsverlagerung hin zur Eigenfinanzierung wird auf kurzfristige Sicht zu einem Ausschüttungswachstum im niedrigen einstelligen Prozentbereich führen. Doch das ist eine Entscheidung, die Anleger eher freuen sollte, und das Ausschüttungswachstum sollte früh genug wieder auf einen mittleren einstelligen Prozentbereich ansteigen.

2. Kleiner, aber mit schnellerem Wachstum

Magellan ist nur rund ein Viertel so groß wie EPP. Obwohl das Unternehmen somit nicht in der Lage ist, die Art der Projekte und Akquisitionen des weitaus größeren Konkurrenten zu stemmen, kann man viele kleinere Möglichkeiten nutzen, die man bei EPP gar nicht mehr wahrnehmen würde. Derzeit hat man Projekte im Wert von 2,5 Milliarden USD am Laufen, um die Assets im Portfolio zu erweitern.

Bei einer Rendite von rund 6,2 % lohnt sich das Warten darauf, dass die Projekte auch tatsächlich ihr Potenzial beweisen. Und für Anleger mit Blick auf Dividenden wird es sogar noch besser. Magellan hat die Ausschüttung seit dem Börsengang im Jahr 2001 bislang jedes Quartal erhöhen können. Das jährliche Wachstum in den letzten zehn Jahren betrug unglaubliche 10 %. Die Abdeckung liegt bei über dem 1,2-Fachen (das ist niedriger als bei Enterprise, gilt aber immer noch als durchaus solide). Ziel ist ein Dividendenwachstum in den kommenden Jahren von bis zu 8 % pro Jahr.

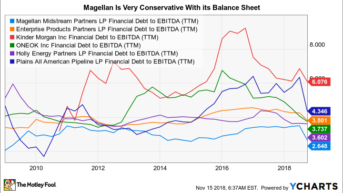

Magellans Verschuldung-zu-Ebitda via YCharts

Wem das noch nicht reicht, der kann sich über den konservativen Ansatz des Unternehmens beim Thema Leverage freuen. Das Verhältnis Verschuldung zu EBITDA beträgt rund das 2,6-Fache. Das ist für die Branche nicht viel und bei Magellan schon seit längerem die Regel. Man ist hier also vor bösen Überraschungen sicher und kann von einem wachsenden US-Markt profitieren.

3. Die etwas andere Art, Midstream zu interpretieren

Die ersten beiden Midstream-Player waren Limited Partnerships, die sich in den USA aber nicht mit steuerbegünstigten Rentenkonten vertragen. Wer dort Geld in einem Roth oder einer herkömmlichen IRA hat, sollte mal ONEOK in Betracht ziehen. Das Unternehmen ist nämlich als reguläre Aktiengesellschaft strukturiert. Die Rendite liegt hier derzeit bei rund 5,5 %.

Das Unternehmen ist etwa halb so groß wie Enterprise, aber wie EPP hat man heute Wachstumsprojekte in Höhe von rund 6 Milliarden USD am Laufen. Man erwartet, dass die Ausgaben zur Unterstützung des Dividendenwachstums bis 2021 bis zu 11 % pro Jahr betragen werden. Was die Dividendensicherheit betrifft, so strebt man eine 1,2-Fache Dividendenabdeckung über die gesamte Spanne an. Das hohe Wachstum der Dividende ist ein wesentlicher Grund für die geringere Rendite. Die Dividende konnte in 16 aufeinander folgenden Jahren jedes Jahr erhöht werden.

Das Interessante dabei sind die Verbesserungen, die ONEOK in den letzten Jahren an seiner Bilanz vorgenommen hat. Ende 2016 betrug der Verschuldungsgrad (Debt-to-EBITDA) bis zu 6,5 – ein besorgniserregendes Niveau. Heute ist diese Zahl wieder auf 3,7 gesunken, womit man etwa gleichauf mit EPP steht. Noch wichtiger ist, dass das Management sein Versprechen zur Reduzierung der Leverage einhalten konnte. Das sollte zusätzliches Vertrauen in die Fähigkeit geben, auch anderen Zielen gerecht zu werden, wie beispielsweise einem robusten Dividendenwachstum.

MMPs Dividende pro Aktie via YCharts

ONEOK hat die niedrigste Rendite der drei Midstream-Aktien und kann noch nicht auf eine vergleichbar lange Phase des ununterbrochenen Dividendenwachstums blicken. Aber es ist das Unternehmen mit der höchsten prognostizierten Dividendenwachstumsrate und einem deutlich verbesserten Leverage-Profil. Und wer als US-Anleger ein steuerbegünstigtes Rentenkonto hat, sollte ohnehin mal einen Blick auf das Unternehmen werfen.

Das Warten lohnt sich

Midstream-Unternehmen sind im Großen und Ganzen eigentlich vollkommen unspektakulär. Sie erheben halt Gebühren, sobald Kunden ihre Logistiknetzwerke nutzen. So können sie dann große und wachsende Ausschüttungen zahlen. Das ist eine gute Entschädigung für Anleger, die jedes Quartal ihre Dividende auf dem Konto haben wollen. Und der Ausbau der Öl- und Gasproduktion in den USA bedeutet, dass diese Unternehmen weiter wachsen werden.

Enterprise, Magellan und ONEOK haben jeweils relativ konservative Geschäftsprofile und solide Pläne, um die vor ihnen liegenden Wachstumschancen zu nutzen und auf dem Weg dahin ihre Anleger mit Dividendenwachstum zu belohnen. Wer das als reizvoll erachtet, sollte sich unbedingt gleich mal näher mit diesen drei Aktien beschäftigen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt Aktien von Enterprise Products Partners, Magellan Midstream Partners und ONEOK. Reuben Gregg Brewer besitzt keine der angegebenen Aktien.

Dieser Artikel erschien am 21.11.2018 auf Fool.com. Er wurde übersetzt, damit unsere deutschsprachigen Leser an der Diskussion teilnehmen können.