Dividenden und Bier!

Motley Fool beitragende Investmentanalysten | 2. August 2018 Mehr zu: TAP

Ist Bier ein Genussmittel oder ein Grundnahrungsmittel? Experten gehen davon aus, dass es ein Grundnahrungsmittel sein sollte. Aber warum?

Verbrauchsgüter sind Produkte, die wir regelmäßig kaufen müssen. Lebensmittel, Waschmittel und die unzähligen Artikel, die wir in unseren Supermarktregalen finden, gelten als Verbrauchsgüter.

Wir haben keine Wahl, ob wir sie kaufen oder nicht. Folglich sind die Unternehmen, die diese Produkte herstellen, sowohl in guten als auch in schlechten Zeiten erfolgreich. Sie könnten sich sogar besser als der Markt entwickeln, wenn sich die Wirtschaft verlangsamt.

Nicht obligatorisch

Das liegt daran, dass die Verbraucher in schwierigen Zeiten möglicherweise ihre Ausgaben einschränken müssen. Das sind Waren und Dienstleistungen, die wir nicht kaufen müssen. Wir müssen zum Beispiel nicht rausgehen und neue Kleider oder einen neuen Fernseher kaufen. Daher neigt der Konsum dazu, in den Hintergrund zu treten, wenn es einer Volkswirtschaft nicht gut geht.

Was ist mit Bier? Theoretisch brauchen wir kein Sechserpack, wenn wir unseren wöchentlichen Einkauf machen. Manche mögen das Gegenteil behaupten. Sie behaupten, dass Bier nicht anders ist als z. B. Tee oder Kaffee, die keine Genussartikel sind. Sie haben nicht ganz Unrecht und die Zahlen könnten das bestätigen.

Sprudelndes Getränk

Der Bierabsatz hält sich in wirtschaftlich schwierigen Zeiten tendenziell besser als Luxusprodukte. In den USA wächst der Biermarkt in der Regel über einen Zeitraum von zehn Jahren um rund 1 % pro Jahr.

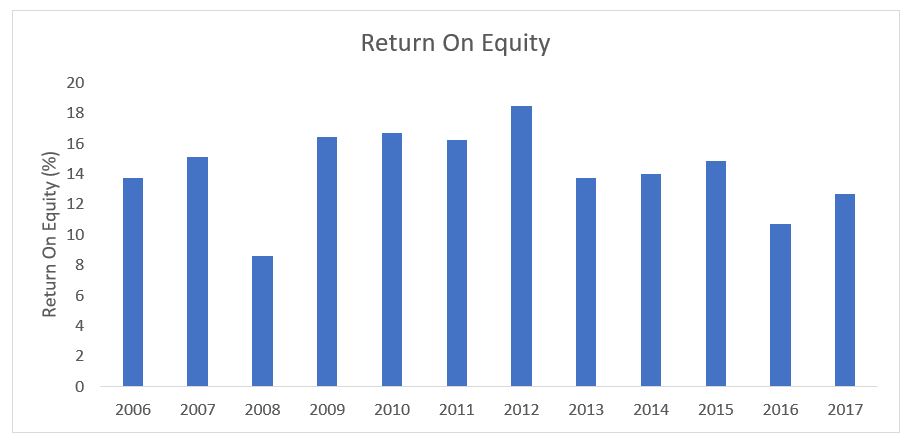

Und in den letzten zehn Jahren, zu denen auch die Finanzkrise gehört, lag die durchschnittliche Eigenkapitalrendite für zwei Dutzend Brauereibetriebe bei 14 %. Anders ausgedrückt, sie erwirtschafteten 14 US-Dollar Gewinn pro 100 US-Dollar Aktienkapital.

Die Eigenkapitalrendite sank 2008 vorübergehend auf 8,5 %, bevor sie im Folgejahr auf 16 % anstieg. Daher könnte man sagen, dass Bier eher rezessionsresistent als rezessionssicher ist.

Die konstant hohe Eigenkapitalrendite ist unter anderem auf die effiziente Betriebsführung durch die Brauer zurückzuführen. Sie erwirtschaften rund 0,80 US-Dollar Umsatz auf jeden US-Dollar des eingesetzten Vermögens. Das ist ziemlich hoch.

Aber das muss so hoch sein, um die niedrige Reingewinnmarge auszugleichen. Im Durchschnitt verdienen Brauer nur 7 US-Dollar pro 100 US-Dollar Umsatz, was nicht sehr viel ist.

Deshalb sind Skaleneffekte wichtig. Das könnte auch erklären, warum sich die Brauindustrie konsolidiert hat. Das hilft, Kosten zu senken und schützt die Margen.

Im Jahr 2004 kontrollierten die 10 größten Brauereien der Branche 51 % des Marktes. Bis 2014 wurde die Hälfte des Marktes von vier Brauereien kontrolliert. Heute wird dieser Marktanteil von nur drei Unternehmen dominiert, nachdem AB InBev im Jahr 2016 mit SABMiller fusionierte.

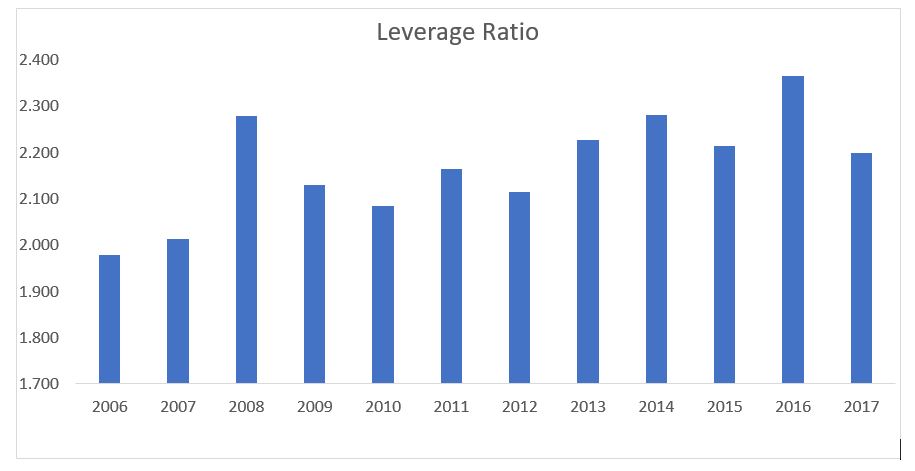

Es gibt noch etwas anderes zu beachten, nämlich, dass Brauereien sehr stark verschuldet sein können. Ihre Gesamtverbindlichkeiten können bis zur Hälfte ihres Gesamtvermögens betragen. Die durchschnittliche Schuldenquote lag im letzten Jahrzehnt bei 2,1.

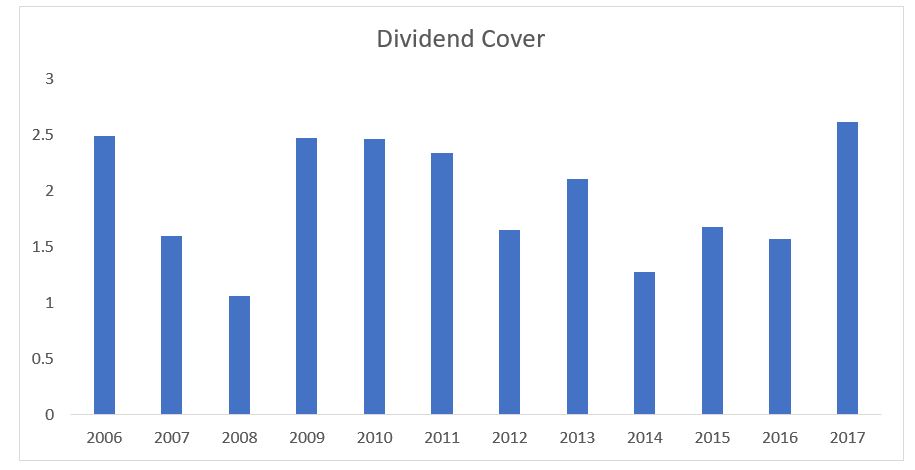

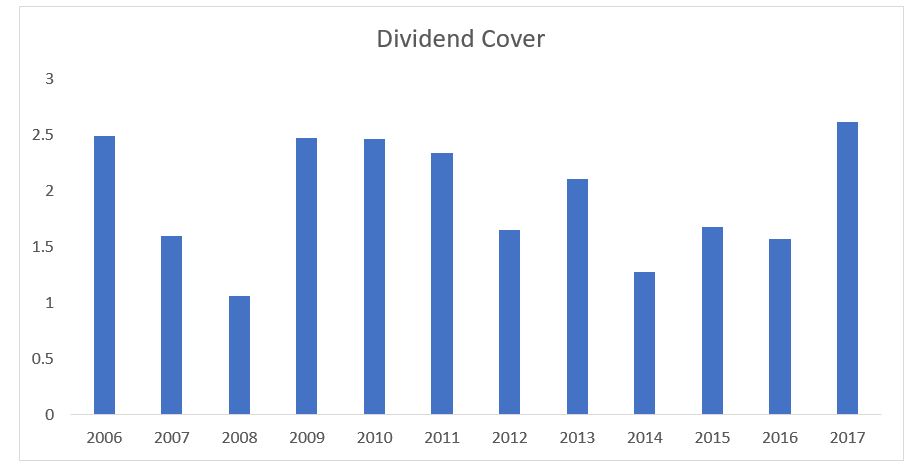

Das könnte beunruhigend sein, wenn sie keine verlässlichen Cashflows hätten. Aber weil Bier ein Verbrauchsgut ist, ist auch der Cashflow stabil. Die Ausschüttungen werden fast zehnmal durch die erwirtschafteten liquiden Mittel gedeckt.

Auch der freie Cashflow ist reichlich vorhanden, was bei Dividendenzahlungen hilft. Der freie Cashflow ist Geld, das übrig bleibt, nachdem die Brauereien ihre Investitionen bezahlt haben.

Die Dividenden werden fast doppelt durch den freien Cashflow gedeckt, was den Anlegern eine gewisse Sicherheit geben sollte, dass die Dividendenzahlungen problemlos geleistet werden können.

Die Brauereien behalten auch einen angemessenen Anteil der Gewinne für die Reinvestition in das Unternehmen. Die durchschnittliche Ausschüttungsquote liegt bei ca. 50 %. Mit anderen Worten, sie zahlen nur etwa die Hälfte ihres Gewinns als Dividende aus. Zusammen mit der hohen Eigenkapitalrendite sollte es das den Brauereien ermöglichen, ihre Auszahlungen im Laufe der Zeit zu erhöhen, weshalb sie bei Dividendenanlegern beliebt sind.

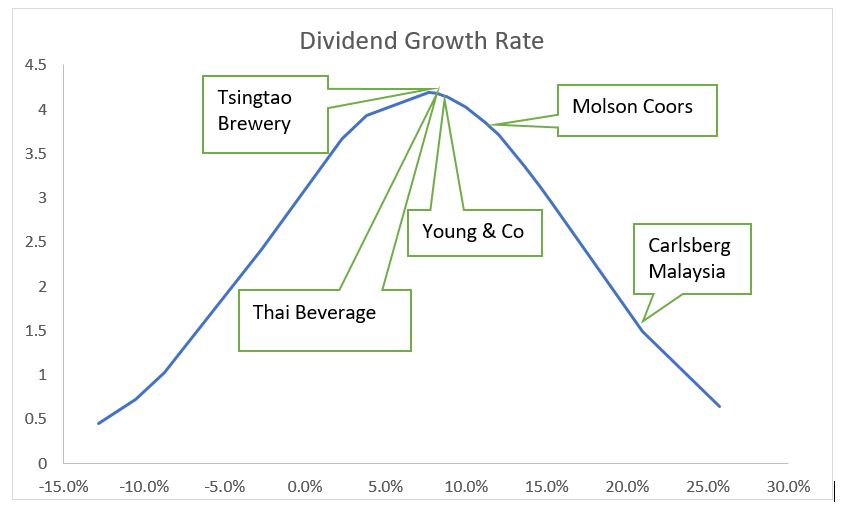

Eine niedrige Ausschüttungsquote verbunden mit einer attraktiven Eigenkapitalrendite bedeutet, dass diese Unternehmen ihre Auszahlungen schnell steigern können. Und das tun sie auch. Das durchschnittliche Dividendenwachstum liegt bei verlockenden 8,7 %. Anders ausgedrückt: Eine 5-Cent-Dividende könnte sich nach zehn Jahren auf 11,5 Cent mehr als verdoppeln. Das war bei mehreren Brauereien der Fall.

Im Jahr 2006 zahlte Molson Coors (WKN:A0DPTB) 0,64 US-Dollar pro Aktie als Dividende aus. Bis 2017 stieg die Dividende auf 1,64 US-Dollar pro Aktie. Das entspricht einer jährlichen Wachstumsrate von 9%.

Tsingtao Brewery (WKN:A0M3QZ) zahlte 2006 eine Dividende von 0,22 Yuan, die sich zehn Jahre später auf 0,42 Yuan fast verdoppelte. Noch spektakulärer ist das Dividendenwachstum bei Carlsberg Malaysia (WKN:957299). Im Jahr 2006 wurden 0,09 Ringgit je Aktie ausgeschüttet. Bis 2017 waren es 0,76 Ringgit – ein Wachstum von 21 % pro Jahr.

Brauereien können für Dividendenanleger sehr attraktiv sein. Aber es ist wichtig, sich auf diejenigen zu konzentrieren, die eine gute Dividendendeckung, eine hohe Eigenkapitalrendite und ein gutes Gebräu haben, das Kunden und Investoren einen Mehrwert liefert.

Eine Version dieses Artikels erschien erstmals in der Business Times.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool Singapur hat Carlsberg Malaysia empfohlen.

Dieser Artikel wurde von David Kuo auf Englisch verfasst und am 20.07.2018 auf Fool.sg veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.