Wie eine monatliche Investition von 100 US-Dollar das Leben eines Investoren verändern kann

Motley Fool beitragende Investmentanalysten | 11. Mai 2018 Mehr zu: GMZ ALLY

Ich mache dir keinen Vorwurf, wenn du denkst, dass das eine Übertreibung ist. Heutzutage kann der wöchentliche Lebensmitteleinkauf einer vierköpfigen Familie bis zu 150 US-Dollar kosten. Einsparungen von nur 100 US-Dollar pro Monat können dabei das Gefühl erwecken, ein Feuer mit einem Fingerhut löschen zu wollen.

Aber es gibt einen Grund, warum Einstein angeblich sagte, dass die größte Kraft im Universum der Zinseszinseffekt sei: mit genügend Zeit — und tendenzieller Regelmäßigkeit — können sich selbst die kleinsten Mengen lebensverändernde Unterschiede ausmachen.

Wie viel kann aus 100 US-Dollar pro Monat wirklich werden?

An dieser Stelle wenden sich die meisten Artikel der durchschnittlichen Rendite des Aktienmarktes zu, die zwischen 9 % und 10 % pro Jahr liegt — und zeigen damit einfach, wie sich dein Geld im Laufe der Zeit vermehren wird.

Das ist zwar gut für illustrative Zwecke, aber ich möchte dir genau zeigen, wie dein Geld über einen echten Zeitraum gewachsen wäre.

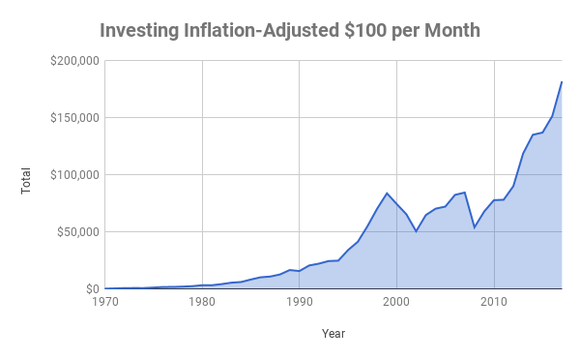

Nehmen wir an, du hast im Januar 1970 damit begonnen, ein inflationsbereinigtes Äquivalent von 100 US-Dollar pro Monat wegzulegen. Wir machen es “inflationsbereinigt”, weil 100 US-Dollar damals eine Menge Geld waren — das entspricht heute 660 US-Dollar — und du hast diesen Pauschalbetrag in den Aktienmarkt investiert (wir werden weiter unten erfahren, wie man das macht). Und so wäre diese Summe mit der Zeit gewachsen.

TABELLE: AUTOR. GEHT VON INFLATIONSBEREINIGTEN BEITRÄGEN AUS UND BEINHALTET REINVESTIERTE DIVIDENDEN.

Bis Ende 2017 hätte diese einfache Anlagestrategie ein Sparguthaben von über 180.000 US-Dollar generiert. Obwohl du damit zwar nicht allein in Rente gehen kannst, würde es dich doch ein gutes Stück vorwärts bringen.

Um den Wert der Zeit in Perspektive zu setzen, veranschaulicht folgende Tabelle, wie viel sich in deinem Sparstrumpf befinden würde, wenn du anfängst, 100 US-Dollar — angepasst an die Inflation — über verschiedene Zeiträume zu investieren.

| Wenn du vor … begonnen hättest, (inflationsbereinigt) 100 US-Dollar zu investieren | Dann hättest du … |

| 45 Jahren (1972) | 175.100 USD |

| 40 Jahren (1977) | 150.600 USD |

| 35 Jahren (1982) | 114.500 USD |

| 30 Jahren (1987) | 80.400 USD |

| 25 Jahren (1992) | 57.400 USD |

| 20 Jahren (1997) | 40.500 USD |

| 15 Jahren (2002) | 32.000 USD |

| 10 Jahren (2007) | 21.400 USD |

| 5 Jahren (2012) | 9.300 USD |

DATENQUELLE: BERECHNUNGEN DES AUTORS. GELDBETRÄGE AUF 100 USD GERUNDET.

Natürlich wäre es schön, mehr als 100 US-Dollar zu sparen und zu investieren — es ist aber auch kein Kleingeld! Wenn du 4 % pro Jahr herausnimmst, könnte ein Sparschwein von 180.000 US-Dollar ein Jahreseinkommen von 7.200 US-Dollar bringen. In Kombination mit Sozialversicherung, Renten oder anderen Altersvorsorgeplänen und Teilzeitarbeit könnte dies genug sein, damit du deinen Job an den Nagelhängen kannst.

Die Kraft des Zinseszinses

Der eigentliche Schlüssel zu all dem ist die Kraft des Zinseszinses. Einfach ausgedrückt bedeutet dies, dass du Zinsen für deine ursprüngliche Investition bekommst. Und dann bekommst du Zinsen auf deine Zinsen und so weiter.

Bereinigt um die Inflation ergibt sich eine Rendite von ca. 7 % pro Jahr. Das bedeutet, dass die 1.200 US-Dollar, die du im ersten Jahr investierst, im zweiten Jahr 84 US-Dollar mehr wert sind. Wenn sich Jahr drei dem Ende neigt, wird diese ursprüngliche Summe sogar noch mehr — ungefähr 90 US-Dollar — weil das Zinsniveau des Vorjahres ebenfalls steigen wird. Das mag nach wenig erscheinen, aber im Laufe der Zeit können die Effekte verblüffend sein.

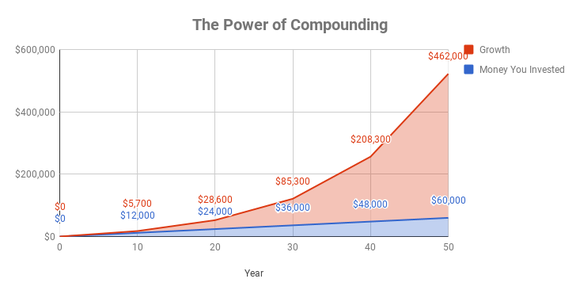

Und so viel Geld hättest du, in konstanten US-Dollar, wenn du anfangen würdest, jeden Monat 100 US-Dollar beiseite zu legen und feste (Anmerkung: es wird kurzfristig nicht stabil sein) 7 % pro Jahr dazu bekommst.

TABELLE: AUTOR. GEHT DAVON AUS, DASS DIE JÄHRLICHEN PAUSCHALINVESTITIONEN JÄHRLICH UM 7 % STEIGEN. ALLE ZAHLEN AUF DIE NÄCHSTEN 100 US-DOLLAR GERUNDET.

In den ersten zwanzig Jahren sind die Auswirkungen des Zinseszinseffektes nicht allzu beeindruckend. Aber danach geht es wirklich rund. Nach 50 Jahren hast du 60.000 inflationsbereinigte US-Dollar in deinen Sparstrumpf eingezahlt, aber die Auswirkungen des Zinseszinseffektes haben noch einmal 462.000 US-Dollar zusätzlich eingebracht!

Bin ich bereit, 100 US-Dollar pro Monat zu investieren?

Dabei gilt es ein paar Dinge zu beachten: Konkret musst du zuerst einen Notfallfonds aufbauen, um drei Monate ohne Einkommen überleben zu können, und du musst alle hohen Zinsschulden — nämlich Kreditkartenschulden — abbezahlen. Wenn du die zwei Sachen nicht tust, wird das Loch, aus dem du dann herausklettern musst, noch tiefer.

Zum Thema Kreditkarten: Derzeit liegt der durchschnittliche Zinssatz für deine unbezahlte Kreditkartenrechnung bei über 16 %. Das bedeutet, dass die 1.000 US-Dollar, die du noch abbezahlen musst, bis zum nächsten Jahr auf 1.160 US-Dollar gestiegen sind — wenn nichts unternommen wird. Entscheidend ist, dass der Aktienmarkt — im Durchschnitt — 10,8 % pro Jahr erwirtschaftet. Das bedeutet, dass obwohl deine Investition von 1.000 US-Dollar bis zum nächsten Jahr auf 1.108 US-Dollar anwachsen könnte, deine Schulden schneller steigen werden!

Obwohl es mathematisch nicht der effizienteste Weg ist, sich von Kreditkartenschulden zu befreien, hat sich Dave Ramseys Schulden-Schneeballmethode als besonders effektiv erwiesen. Die Idee dahinter ist, dass du zuerst deine kleinsten Kreditkartenschulden bezahlst und dich zu den größten hocharbeitest. Die psychologischen Vorteile der Streichung jeder Position von deiner Liste gibt dir die Kraft zum Durchhalten.

Was die Notfall-Einsparungen betrifft, ist es wichtig zu verstehen, wie sie deine Investitionen schützen. Meistens brauchen Menschen einen Notgroschen, wenn sie ihren Job verloren haben. Und in den meisten Fällen verlieren viele Menschen ihren Arbeitsplatz etwa zur gleichen Zeit, wenn es zu wirtschaftlichen Einbrüchen kommt. Und meistens — fällt dir hierbei etwas auf? — geht die Börse mit der Wirtschaft baden.

Bedenke: Wenn du deine Investitionen anzapfen musst, um die Miete zu zahlen oder Lebensmittel zu kaufen, wirst du gezwungen sein, Aktien zu verkaufen, wenn sie auf ihrem Tiefstand sind. Und wenn sich diese Aktien erholen, wirst du nicht mehr an ihrer Rallye teilnehmen können. Wenn du jedoch einen Notfallfonds hast, hast du Zeit, andere Einnahmequellen zu finden, ohne dass du in Panik geraten musst.

Wo kann ich mein Konto einrichten?

Als nächstes müssen wir uns mit der Einrichtung eines Investmentkontos befassen. Weil du nur 100 US-Dollar pro Monat investieren wirst, willst du deine Transaktionskosten so weit wie möglich unten halten. Es gibt zwei Möglichkeiten: Entweder man geht dahin, wo der einzelne Kauf am wenigsten kostet oder man kauft nur alle zwei oder drei Monate Aktien.

Sehr preisgünstige Maklerdienste wie Robinhood ermöglichen es dir, Geschäfte ohne jegliche Kosten zu tätigen. Es gibt jedoch einige Einschränkungen in Bezug darauf, was du über diese Plattform kaufen kannst.

Ich hingegen verwende Ally Financial (WKN:A1W2MF), um Aktien zu kaufen. Die Online-Firma berechnet 4.95 US-Dollar pro Handel. Wenn ich jeden Monat eine Aktie oder einen Fonds mit 100 US-Dollar kaufte, würden die Handelskosten 4,95 % meines Geldes verschlingen — ein ziemlich hoher Prozentsatz. Wenn ich dagegen nur einmal alle drei Monate einkaufen würde — mit jeweils 300 US-Dollar — würden die Handelskosten nur 1,65 % meiner Mittel verbrauchen.

Wir haben unser eigenes Fool.com Broker Center eingerichtet mit Optionen, die auch spezielle Angebote anbieten. Am Ende lohnt es sich, jede Seite zu besuchen, um festzustellen, auf welcher Plattform du dich am wohlsten fühlst.

Was für ein Konto soll ich eröffnen?

Sobald du ein Maklerkonto ausgewählt hast, kannst du dich anmelden. Beim Ausfüllen der (wahrscheinlich virtuellen) Unterlagen wirst du gefragt, welche Art von Konto du eröffnen möchtest. Ich schlage vor, dass du darüber nachdenkst, dies zu einem steuerbegünstigten Rentenkonto zu machen.

Was auch immer du wählst — es ist klug, dein Geld in steuerbegünstigten Konten zu stecken, um den Betrag zu reduzieren, den du dem Staat im Laufe der Zeit zahlen musst.

Worin man investieren sollte

Es gibt so viele Anlagestile in der Welt, wie es Investoren gibt. Allerdings können wir die meisten Anlagestile schnell beschreiben. Im weitesten Sinne kommt es auf deine Ziele an.

- Growth Investing ist, wenn du Aktien oder einen Fonds kaufst, weil du glaubst, dass der Kurs weiter steigen wird.

- Value Investing ist ein Kauf, bei dem man glaubt, dass der Preis einer Aktie (oder eines Fonds) weiter steigen wird, aber nur bis zu einem bestimmten, vorbestimmten Punkt.

- Die Einkommensinvestition konzentriert sich mehr auf die vierteljährliche Dividendenzahlung, die du aus dem Besitz von Aktien erhalten könntest, und ist nicht so sehr auf den Kurs ausgerichtet.

Neben Aktien kannst du dein Geld auch in Investmentfonds investieren, die tendenziell hohe Gebühren haben und unter der Marktperformance liegen, oder in Exchange Traded Funds (ETFs), die niedrigere Gebühren haben und tendenziell der Marktperformance entsprechen.

Da du vermutlich ein Anfänger bist, der das breiteste Angebot an Aktien haben möchte, denke ich, dass deine 100 US-Dollar pro Monat am besten in den Vanguard S&P 500 ETF (WKN:A1JX53) investiert werden sollten. Dabei zahlst du eine sehr kleine Aufwandsgebühr von 0,04 % pro Jahr, bekommst die 500 größten Unternehmen in den Vereinigten Staaten und erhältst eine bescheidene Dividendenrendite von 1,8 %. Die Aktien, in die du investieren wirst, reichen von Wachstumsaktien wie Amazon.com bis hin zu langsam wachsenden Energieunternehmen wie Consolidated Edison. Diese Bandbreite erhöht auch die Sicherheit der Diversifikation deines Portfolios: Wenn eine Aktie deutlich fällt, wirkt sich das nicht überdimensional auf dein Portfolio aus.

Du kannst deine Ersparnisse jederzeit aufbessern

Alles, was du jetzt beiseite legen kannst, ist wichtig. Wenn das Sparen von zusätzlichen 100 US-Dollar pro Monat wie eine Herkulesaufgabe erscheint, sind hier nun einige Ideen, um den Ball ins Rollen zu bringen:

- Überweise automatisch 100 US-Dollar von dem Konto, auf das dein Arbeitgeber einzahlt, auf ein Investmentkonto. Dann brauchst du nicht einmal darüber nachzudenken.

- Mache dir dein gesamtes Essen einen Monat lang zu Hause. Du wirst vielleicht überrascht sein, wie viel du in der Stadt ausgibst.

- Lass das Auto oder das Motorrad stehen und nimm die öffentlichen Verkehrsmittel zur Arbeit. Nutze die Treibstoff- (und Wartungs-) Einsparungen für deine Investitionen.

- Wenn du regelmäßig 150 US-Dollar pro Woche für Lebensmittel für die oben erwähnte vierköpfige Familie ausgibst, solltest du nur einmal im Monat zu Großhändlern wie Costco gehen.

Sollten deine Ausgaben schrumpfen oder dein Einkommen wachsen, solltest du jedoch daran denken, dass du weit mehr als 100 US-Dollar pro Monat weglegen kannst. Dadurch gibst du deinem Geld mehr Zeit zu wachsen und verkürzt die Zeit, bis du finanziell völlig unabhängig bist.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

John Mackey, CEO von Whole Foods Market, einem Tochterunternehmen von Amazon, ist Mitglied des Vorstands von The Motley Fool.

The Motley Fool besitzt und empfiehlt Amazon.

Dieser Artikel wurde von Brian Stoffel auf Englisch verfasst und am 04.05.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.