Nvidia: Diese 3 Sparten belasten das Wachstum

Motley Fool beitragende Investmentanalysten | 9. Mai 2018 Mehr zu: AMD NVD NVDA AMD

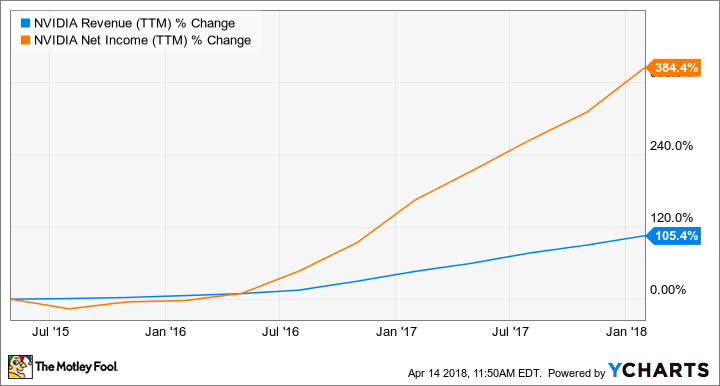

NVIDIA (WKN:918422) war in den letzten Jahren ein regelrichtiger Anlegerliebling. Publikumsliebling. Weil man bei allen technischen Trends wie Videospielen, künstlicher Intelligenz (KI) und Cloud Computing die Finger mit drin hatte, konnte man rasantes finanzielles Wachstum verbuchen.

Umsatz von Nvidia. Daten via YCharts

Aber ein genauerer Blick auf die Finanzen des Chipherstellers zeigt deutlich, dass nur zwei seiner fünf Sparten die eigentliche Arbeit verrichten. Gaming liefert 60 % des Gesamtumsatzes von NVIDIA und wuchs im letzten Quartal um 29 % gegenüber dem Vorjahr. Inzwischen hat sich der Umsatz des Rechenzentrumssegments im letzten Quartal mehr als verdoppelt und macht nun 20 % des Umsatzes des Unternehmens aus.

Das Wachstum der verbleibenden drei Geschäftsbereiche von NVIDIA – professionelle Visualisierung, Automotive, OEM und IP Geschäft (steht für „Original Equipment Manufacturers and Intellectual Property“) – scheint jedoch in den letzten Quartalen zu stagnieren. Das ist alles andere als gut, da die Abhängigkeit von den beiden anderen Segmenten Herausforderungen in Form von Konkurrenz wie Advanced Micro Devices (WKN:863186) und der Einsatz einer anderen Chiptechnologie in Rechenzentren einen übergroßen Einfluss auf das Unternehmen und seine Aktie haben kann.

Aus diesem Grund ist es wichtig, dass die verbleibenden Unternehmen von NVIDIA ihr Geschäft intensivieren. Aber werden sie in der Lage sein, zu liefern? Schauen wir doch einmal nach.

Professionelle Visualisierung wird dem Hype nicht gerecht

NVIDIAs professionelles Visualisierungssegment (pro-v) lieferte im letzten Quartal weniger als 9 % des Gesamtumsatzes. Es gab eine Zeit vor ein paar Jahren, in der pro-v bei NVIDIA mit 14 % des Umsatzes noch weitaus größere Schlagkraft hatte. Das bedeutet wohl, dass es im Vergleich zu den anderen Geschäften des Unternehmens rückläufig ist. Dies ist äußerst überraschend, da NVIDIA mit seinen Quadro-Grafikprozessoren (GPUs) den attraktiven Virtual Reality (VR)-Markt bedienen wollte.

Als NVIDIA im Februar 2017 seinen GP100 Quadro Grafikprozessor auf den Markt brachte, erwartete man wahrscheinlich, dass er das Geld aus dem boomenden Markt der VR-Contenterstellung quasi wie ein Magnet anziehen würde. Der Chiphersteller hatte behauptet, dass dieser Grafikprozessor in der Lage sei, Bilder mehr als 18-mal schneller als sein Vorgänger zu rendern, und es den Benutzern sogar erlaubt, Grafikprozessoren zu kombinieren, um die Rechenleistung weiter zu erhöhen.

Ein derart leistungsstarker Grafikprozessor hätte NVIDIA dabei helfen sollen, den Raum für die Erstellung von VR-Inhalten zu erschließen, der laut TechNavio von 2016 bis 2020 eine enorme Wachstumsrate von 128 % erreichen und bis 2020 eine geschätzte Größe von 13 Milliarden Dollar erreichen wird. Mittlerweile werden 43 % der VR-Inhalte auf PCs erstellt, so dass diese Plattform in den nächsten Jahren einen Umsatz von 6 Milliarden Dollar ausmachen könnte.

Die Nachfrage nach professionellen Grafikprozessoren wie dem Quadro hätte steigen sollen, sogar müssen, da für die Erstellung von VR-Inhalten leistungsfähigere Hardware benötigt wird – aber das ist bei NVIDIA nicht geschehen. Der Umsatz im letzten Quartal stieg nur um 13 %, was angesichts des schnell wachsenden VR-Marktes nicht viel ist.

Dass NVIDIA es versäumt hat, das enorme Potenzial dieses Marktes zu erschließen, ist auf den harten Wettbewerb zurückzuführen. AMD beispielsweise greift den VR-Hardwaremarkt mit seiner LiquidVR-Technologie an, die seine Ryzen-Prozessoren mit seinen Radeon Pro-Grafikkarten kombiniert.

Tatsächlich wurde NVIDIAs Erzfeind sogar von Apple ausgewählt, um den leistungsstärksten Mac aller Zeiten zu betreiben – den iMac Pro. AMD gibt nicht an, wie viel Umsatz man mit dem professionellen Grafikgeschäft erzielt, aber die Kommentare des Managements zeigen deutlich, dass man sehr zufrieden sein kann. Im Jahr 2017 erzielte das professionelle Grafikgeschäft von AMD einen Rekordumsatz, wie im März veröffentlichten Geschäftsbericht zu lesen war.

NVIDIAs Pro-V-Geschäft scheint also auf AMD gestoßen zu sein – dort geht es erst einmal nicht weiter. Aber Anleger von NVIDIA werden hoffen, dass der kürzlich eingeführte Quadro GV100 Grafikprozessor den Schwung zu seinen Gunsten kippen wird, da er eine massive Verbesserung bei der Erstellung von immersiven VR-Inhalten verspricht. Allerdings sollte man wohl die Begeisterung zügeln, da auch Quadro im vergangenen Jahr als vielversprechendes Produkt galt.

Wachstum im Auto-Segment schippert ins Nichts

Es sah so aus, als hätte NVIDIA das Feld der autonomen Fahrzeuge dank bahnbrechender Forschung in diesem Bereich für sich besetzt, aber auch hier hat der härter gewordene Wettbewerb dieses Geschäft aus der Bahn geworfen. Tatsächlich ist es überraschend, dass das Automobilgeschäft von NVIDIA trotz früher Erfolge bei Tesla und dem Aufbau einer soliden Basis von 225 Partnern, die autonome Autolösungen auf ihren Plattformen entwickeln, nicht angelaufen ist.

Die riesige Chance, die sich durch selbstfahrende Autos bietet, hat den Wettbewerb in diesem Bereich begünstigt, und NVIDIA scheint demselben zum Opfer zu fallen. Beispielsweise soll Intel NVIDIA im vergangenen Jahr das Tesla-Geschäft entrissen haben. Darüber hinaus treibt Intel auch die selbstfahrenden Autos der Alphabet-Tochter Waymo an. Dies könnte dazu beitragen, noch mehr Partner aus dem NVIDIA-Ökosystem hinzu zu gewinnen.

Die negativen Auswirkungen dieses Wettbewerbs sind bereits sichtbar. Im letzten Quartal stieg der Umsatz des Segments gegenüber dem Vorjahr nur um 3 %. Ein genauerer Blick auf die Umsatzentwicklung des Automobilgeschäfts zeigt zudem, dass das Unternehmen in den vergangenen vier Quartalen an Dynamik verloren hat.

| Zeitraum | Q1 18 | Q2 18 | Q3 18 | Q4 18 |

|---|---|---|---|---|

| Umsatz in Auto-Segment (in Millionen Dollar) | 140 | 142 | 144 | 132 |

| Veränderung (gegenüber Vorquartal) | 9 % | 1 % | 1 % | (8 %) |

Quelle: NVIDIA.

Natürlich ist der Markt der autonomen Fahrzeuge noch jung, und NVIDIA hat viel Zeit, sein Geschäft in die Spur zu bringen – auch dank der jüngsten Schritte, die man unternommen hat. So wurden Anfang des Jahres vier neue Partnerschaften mit großen Playern wie Uber, Volkswagen und Baidu geschlossen. Außerdem wurde ein autonomer Fahrzeugsicherheitssimulator namens „Drive Constellation” eingeführt.

Kein Wunder also, dass das Automobilgeschäft von NVIDIA ein großes Comeback erlebt. Aber die Investoren müssen den Wettbewerb genau beobachten, denn der war heftig genug, um diese Sparte richtig durchzurütteln.

OEM und IP unter Druck

NVIDIAs OEM- und IP-Sparte liefert rund 6 % des Gesamtumsatzes und hat wie das Automobilgeschäft nicht viel für die Gesamtleistung des Unternehmens getan. Der Umsatz dieses Segments stieg im letzten Quartal nur um 2 %, und es wird nicht lange dauern, bis er dank einer Partnerschaft von AMD und Intel noch weiter zurückgehen wird.

Das OEM- und IP-Geschäft bezieht einen beträchtlichen Teil seines Umsatzes aus einem vor sieben Jahren abgeschlossenen Cross-Licensing-Vertrag mit Intel, während der Rest dieses Segments auf den Verkauf von Low-End-GPUs entfällt. Dieser Lizenzvertrag endete im März letzten Jahres, und Intel nutzt mittlerweile AMD für seine GPU-Technologie.

Das OEM- und IP-Geschäft hat sich jedoch in den letzten Quartalen durch den Anstieg des GPU-basierten Krypto-Währungs-Mining behaupten können. Aber die jüngste Vereinbarung zwischen AMD und Intel, den Grafikprozessor des ersteren in die CPU des letzteren zu integrieren, um einen Combo-Chip zu erstellen, bedeutet eben auch, dass NVIDIAs Lizenzeinnahmen schließlich versiegen werden.

Intel hatte ursprünglich zugestimmt, NVIDIA über einen Zeitraum von sechs Jahren 1,5 Milliarden Dollar an Lizenzgebühren zu zahlen, was bedeutet, dass der Grafikspezialist 250 Millionen Dollar pro Jahr an Einnahmen erhielt. Man muss auch beachten, dass das Krypto-Währungs-Mining dank der Entwicklung eines speziellen Mining-Chips kein langfristiger Katalysator für das OEM- und IP-Geschäft sein könnte.

NVIDIA muss an anderer Stelle glänzen

Die Wachstumstriber von NVIDIA – Videospiele und Rechenzentren – müssen noch stärker performen, um zu gewährleisten, dass die anderen drei Sparten das Wachstum langfristig nicht belasten. Natürlich kann NVIDIA den Turnaround schaffen, wenn sich die Wette auf die Automobilsparte auszahlt und das Pro-V-Geschäft durch die neuesten Produkte angekurbelt wird. Aber trotzdem könnte man von Anlegern abgestraft werden, die auf das langfristige Wachstum des Unternehmens gesetzt haben.

NVIDIAs Kurs-Gewinn-Verhältnis (KGV) liegt mit 47 deutlich über dem historischen Fünfjahresdurchschnitt von 30 und über dem Branchendurchschnitt von 35. Diese hohe Bewertung kann nur gerechtfertigt sein, wenn NVIDIA seine beeindruckende Wachstumsdynamik beibehält. Und dafür benötigt es eine Top-Performance, die im Moment einfach nicht vorhanden ist.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt Aktien von Alphabet, Apple, Baidu, Nvidia und Tesla.

Dieser Artikel von Harsh Chauhan erschien am 2.5.18 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.