Wie Canadian Solar den Großteil seines Geldes verdient

Motley Fool beitragende Investmentanalysten | 22. August 2017 Mehr zu: L5A CSIQ

Canadian Solar (WKN:A0LCUY) ist einer der größten Solarhersteller weltweit und gleichzeitig auch einer der größten Entwickler von Solarprojekten. Das gibt dem Unternehmen ein zweites Geschäftsmodell, was aber die finanzielle Seite auch etwas verkomplizieren kann.

Werfen wir einen Blick darauf, wo die Umsätze des Unternehmens herkommen und wo wir Wachstum erwarten können.

Solarmodule oder Projektentwicklung

Die Herstellung von Solarmodulen ist das Kerngeschäft von Canadian Solar. Das Unternehmen baut, plant und verkauft diese an Investoren. Im letzten Jahr machte dieses Geschäft etwa 10 % der Gesamtumsätze aus, im ersten Quartal 2017 waren es 18,8 % und in Q2 6,5 %.

Das Geschäft mit den Anlagen bietet auch die Möglichkeit, Solarmodule zu verkaufen, daher verbessert das die Sparte Herstellung. Wir dürfen aber nicht vergessen, dass der Verkauf von Solarmodulen der wichtigste Geschäftszweig für Canadian Solar ist.

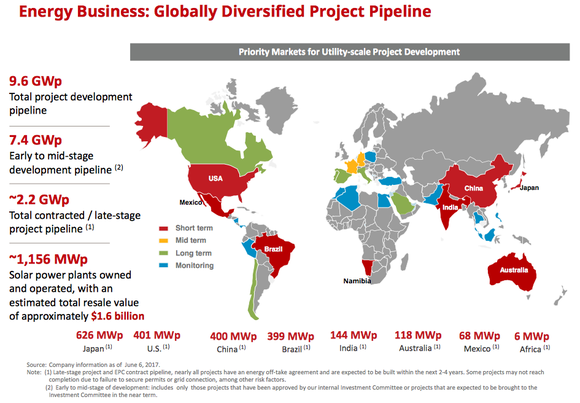

Eine globale Pipeline voller Projekte

Bevor ich über den Verkauf von Solarmodulen spreche, finde ich es wichtig, das Geschäft mit den Anlagen zu besprechen und wie weitläufig es geographisch inzwischen geworden ist. Im Juni hatte das Unternehmen eine Pipeline von 2,2 GW vertraglich zugesicherter Projekte und 1.156 MW in der Bilanz. Die Pipeline umfasst Japan (626 MW) und China (400 MW), wie auch die USA (401 MW) und Mexiko (68 MW).

Bildquelle: Canadian Solar.

808 MW der 1.157 MW in der Bilanz sind Solaranlagen in den USA, die in den nächsten Quartalen wahrscheinlich verkauft werden. In Zukunft wird dieses Geschäft geographisch deutlich weitläufiger werden, was die Risiken durch Finanzierungsprobleme, Politik und den laufenden Betrieb senken sollte.

Modulverkäufe

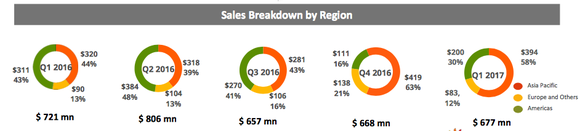

Der Verkauf von Solarmodulen ist das wichtigste Geschäft für Canadian Solar, es ist allerdings auch deutlich größeren Schwankungen unterworfen als Solarprojekte, die bereits Jahre im Voraus geplant und vertraglich zugesichert werden. In der folgenden Grafik siehst du, dass zuerst Amerika der wichtigste Markt in Q1 2016 mit den meisten Verkäufen war. Dann veränderte sich die Lage und der Bereich Asien-Pacific – hauptsächlich China – wurde der wichtigste Abnehmer in den letzten beiden Quartalen.

Bildquelle: Canadian Solar.

Wie die meisten Hersteller verkauft Canadian Solar, wenn die Nachfrage da ist. Im Jahr 2016 wurden viele Projekte in Angriff genommen, da die amerikanische Steuervergünstigung hätte enden sollen (später wurden sie verlängert). Aktuell ist China der wichtigste Markt, da die Einspeistarife und Programme wie Top Runner die Nachfrage erhöhen.

Die Investoren werden in Zukunft auf die Margen von Canadian Solar achten müssen, da die Kunden Solarmodule mit immer höherem Wirkungsgrad verlangen. Von den 4,5 GW Kapazität sind 4 GW Polysilikon, eine ältere und weniger effiziente Technologie, die immer mehr Marktanteile verliert. Nur 500 MW sind Monosilikon oder Mono-PERC, was gerade die führenden Technologien sind. Das könnte ein Nachteil für Canadian Solar werden und das Unternehmen dazu zwingen, mehr über den Preis zu konkurrieren als in Märkten, bei denen ein hoher Wirkungsgrad gefragt ist wie den USA und Japan.

Ein diversifiziertes Unternehmen

Canadian Solar tritt größtenteils in den Segmenten des Solarmarktes an, wo es schon ein großes Angebot gibt. Polysilikon und selbst Mono-PERC sind verbreitete Technologien. Daher ist das Unternehmen von der globalen Solarnachfrage abhängig. Selbst der Markt für die Entwicklung von Anlagen ist inzwischen zu einem Geschäft mit niedrigen Margen geworden, da immer mehr Versorgungsbetriebe und Solarunternehmen in diesen Bereich eindringen. Daher hängt Canadian Solar vom Wachstum der Solarenergie ab – im Guten wie im Schlechten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von Travis Hoium auf Englisch verfasst und am 18.08.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.