Das Cloud-Geschäft von Amazon überschattet weiterhin den elektronischen Handel

Motley Fool beitragende Investmentanalysten | 1. Mai 2017 Mehr zu: AMZN GOOG GOOGL MSFT

Das ist jetzt wahrscheinlich keine Überraschung, aber Amazon Web Services (AWS) ist weiterhin der wichtigste Punkt im Quartalsbericht von Amazon (WKN:906866).

Die Umsätze im ersten Quartal betrugen 35,7 Milliarden US-Dollar, wovon 1,48 US-Dollar Gewinn pro Aktie erzielt werden konnte. Sowohl der Umsatz als auch der Gewinn waren deutlich höher als die Erwartungen der Wall Street, die einen Umsatz in Höhe von 35,3 Milliarden US-Dollar und einen Gewinn pro Aktie von 1,08 US-Dollar erwartet hatte. Wenn wir uns die letzten zwölf Monate ansehen, dann sprang der Cashflow um 53 % auf 17,6 Milliarden US-Dollar, während der freie Cashflow auf 10,2 Milliarden US-Dollar anstieg. Die Finanzergebnisse von Amazon erhöhen sich weiter, dabei dreht es sich aber in erster Linie um AWS.

Einer ist keiner

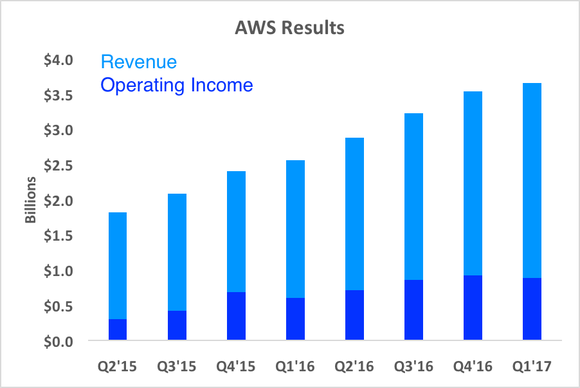

AWS generierte im letzten Quartal 3,6 Milliarden US-Dollar Umsatz und entspricht somit operativen Einnahmen von 890 Millionen US-Dollar. Das ist mehr, als Amazon an operativen Einnahmen konsolidiert generiert. Diese Tatsache unterstreicht, wie wichtig die Cloud-Infrastruktur und das damit verbundene Geschäft für den Gewinn des Unternehmens ist. Das ist alles nichts Neues, es ist nur eine zusätzliche Information zu dem, was wir bereits wissen. In der folgenden Tabelle siehst du jedes Segment nach seinen Gewinnen aufgeschlüsselt.

|

Segment |

Operative Marge Q1 2016 |

operative Marge Q1 2017 |

| Nordamerika (elektronischer Handel) | 3,5 % | 2,8 % |

| International (elektronischer Handel) | (1,2 %) | (4,3 %) |

| AWS | 23,5 % | 24,3 % |

Datenquelle: Amazon.

Für Amazon wird AWS nur noch wichtiger, da die Sparte schon jetzt eine hohe operative Marge hat, die sich immer weiter erhöht. Dieses moderate Wachstum geht jedoch in die richtige Richtung, während die operativen Margen im elektronischen Handel sogar zurückgingen.

Datenquelle: Angaben gegenüber der SEC. Grafik: Autor.

AWS wächst am schnellsten. Wenn wir bedenken, dass diese Umsätze aber deutlich profitabler sind, dann sind das gute Zeiten, um in Amazon zu investieren. Das Umsatzwachstum wird etwas langsamer, aber das ist ganz natürlich, da das Unternehmen ja immer größer wird. Die Aktionäre sind also nicht in der Position, um sich über 43 % Umsatzwachstum zu beschweren, besonders nicht, da Amazon ja auf einem Allzeithoch gehandelt wird.

Was als nächstes kommt

In der Zwischenzeit wird der Bereich Cloud-Infrastruktur deutlich wettbewerbsorientierter, da Alphabet (WKN:A14Y6H) und Microsoft (WKN:850747) das Cloud-Geschäft zur Priorität erklärt haben. Die Google-Cloud schlug sogar AWS in einem Wettbewerb um einen massiven Vertrag mit Snap. Das ist wichtig, da Snap auf einzigartige Weise die Infrastruktur Dritter nutzt.

AWS wird daher als Backup für Snap dienen. Man wundert sich aber schon, wie die Antwort darauf lauten wird. Wir wissen, dass Snap dieses Jahr 50 Millionen für AWS ausgeben möchte. Dieser Betrag verblasst aber im Vergleich zu den 400 Millionen US-Dollar, die Snap für Google ausgeben wird.

Für das zweite Quartal erwartet Amazon Umsätze im Bereich von 35,25 bis 37,75 Milliarden US-Dollar, was die negativen Auswirkungen der 720 Millionen US-Dollar negativer Fremdwährungseffekte schon mit einrechnet. Die operativen Einnahmen sollten zwischen 425 Millionen und 1,1 Milliarden US-Dollar liegen. Der Mittelwert wäre, verglichen mit dem Vorjahreswert, ein Rückgang um 42 %, da Amazon weiterhin jede Menge in künftiges Wachstum investiert. Unterbrich mich, wenn du das nicht schon einmal gehört hast.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Suzanne Frey ist Führungskraft bei Alphabet und Mitglied des Vorstands von The Motley Fool. Teresa Kersten ist Angestellte von LinkedIn und Mitglied des Vorstands von The Motley Fool. LinkedIn ist Teil von Microsoft.

The Motley Fool besitzt und empfiehlt Alphabet (A und C) und Amazon.

Dieser Artikel wurde von Evan Niu, CFA auf Englisch verfasst und am 28.04.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.