Beliebte Dividendenaktien im Check: Die Deutsche Telekom-Aktie

![]() Thomas Brantl, Motley Fool beitragender Investmentanalyst | 3. März 2017 Mehr zu: DTE DTE

Thomas Brantl, Motley Fool beitragender Investmentanalyst | 3. März 2017 Mehr zu: DTE DTE

Im Jahr 2010 hat die Deutsche Telekom (WKN:555750) mit einer ungewöhnlichen Maßnahme auf sich aufmerksam gemacht. Der damalige Vorstandsvorsitzende garantierte den Aktionären eine jährliche Mindestausschüttung von 70 Cent für die nächsten drei Jahre.

Die Telekom hat sich daran gehalten und zwischen 2011 und 2013 die versprochene Dividende gezahlt. Im Anschluss musste das Bonner Unternehmen seine Dividende allerdings senken.

Trotzdem beträgt die aktuelle Dividendenrendite der Telekom-Aktie immer noch stattliche 3,4 % (Stand: 02.03.2017).

Um zu überprüfen, ob sich die Aktionäre dauerhaft auf das derzeitige Ausschüttungsniveau verlassen können, habe ich die Dividende der Telekom-Aktie einem Sicherheitscheck unterzogen.

Punkt 1: Geschäftsmodell

Für eine verlässliche Dividende ist ein Geschäftsmodell, das stabile Gewinne ermöglicht, eine wichtige Vorraussetzung.

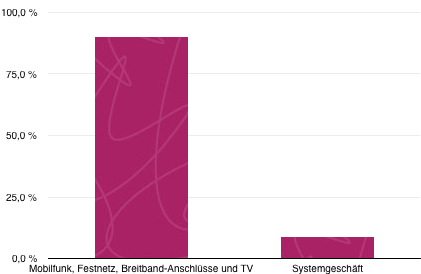

Da die Deutsche Telekom einen Großteil ihrer Einnahmen aus Mobilfunkverträgen, Festnetzanschlüssen, Breitband-Anschlüssen und Pay-TV-Abonnements generiert, erfüllt sie in meinen Augen diese Anforderung.

Quelle: Geschäftsbericht 2015 Deutsche Telekom

Diese Verträge laufen meist über zwei Jahre. Da die Kunden den Aufwand eines Anbieterwechsels häufig scheuen, dürfte eine Vielzahl der Verträge sogar länger laufen.

Aus Sicht der Dividende bedeutet dies vor allem eines: Planbare, verlässliche Einnahmen, die den Grundstein für eine stabile Dividende bilden. Diesen Punkt des Dividendenchecks scheint die Deutsche Telekom-Aktie also mit Bravour gemeistert zu haben.

Allerdings sehe ich das Geschäftsmodell der Telekom einer großen Gefahr ausgesetzt: Kabelanbieter, wie beispielsweise Unitymedia und Vodafone, könnten ihr das Wasser abgraben.

Denn sie können ihren Kunden deutlich schnellere Surfgeschwindigkeiten bieten, was ich für einen echten Wettbewerbsvorteil halte.

| max. Surfgeschwindigkeit | |

| Deutsche Telekom | 200 Mbits/s |

| Unitymedia | 400 Mbits/s |

| Vodafone | 400 Mbits/s |

Quellen: Unternehmensangaben

An dieser Stelle sei erwähnt, dass die angegebenen 200 Mbit/s der Telekom in nur sehr wenigen Städten verfügbar sind, darunter nicht einmal in den Millionenstädten München, Hamburg und Berlin.

In der Regel kann die Deutsche Telekom ihren Kunden nur eine Downloadgeschwindigkeit von 100 Mbit/s bieten.

In Zeiten immer größerer Datenmengen, zum Beispiel durch HD-Filme und Spiele-Downloads, halte ich die limitierte Surfgeschwindigkeit der Telekom für einen gravierenden Nachteil. Möglicherweise könnten Kunden deshalb zur Konkurrenz wechseln.

Das würde Umsatz und Gewinn schmälern und damit die Dividende gefährden. Daher halte ich das Geschäftsmodell der Deutschen Telekom im Bezug auf die Dividendensicherheit zwar für grundsätzlich geeignet, die Gefahr durch Kabelanbieter mit ihrem schnelleren Internet sollten Anleger allerdings auf dem Schirm haben.

Punkt 2: Gewinn und Cashflow

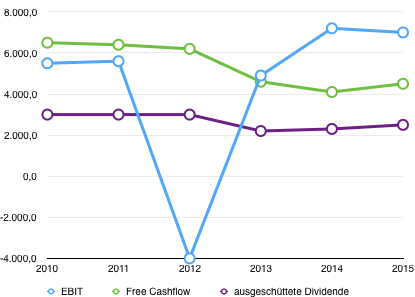

Lass uns einen Blick auf die Gewinne und Cashflows der letzten Jahre werfen, um zu überprüfen, ob ich mit meiner Vermutung richtig liege. Denn insbesondere der Free Cashflow verrät uns, ob die Dividende aus dem laufenden Geschäft bezahlt werden konnte oder nicht.

Das nachfolgende Diagramm zeigt, dass die Deutsche Telekom seit 2010 kein einziges mal mehr ausgeschüttet hat, als sie tatsächlich verdient hat.

Quelle: Geschäftsbericht 2015, in Mio. Euro

Normalerweise ist im Free Cashflow die Dividendenzahlung bereits berücksichtigt. Da das bei der Telekom nicht der Fall ist, habe ich die ausgeschüttete Dividende separat aufgeführt.

Diese war stets niedriger als der Free Cashflow, was bedeutet, dass auch nach der Dividendenzahlung in jedem der letzten sechs Jahre etwas übrig blieb. Ein wunderbares Zeichen für Anleger, denen eine verlässliche Dividende wichtig ist.

Der Free Cashflow bestätigt damit meine Vermutung, dass das Geschäftsmodell der Deutschen Telekom alle Vorraussetzungen mitbringt, um ein verlässlicher Dividendenzahler zu sein.

Punkt 3: Die Ausschüttungsquote

Im letzten Punkt dieses Dividendenchecks möchte ich einen Blick auf die Ausschüttungsquote der Telekom werfen. Sie zeigt, wieviel Prozent des Gewinns für die Zahlung der Dividende verwendet wird.

Ausschüttungsquoten unter 80 % halte ich in der Regel für unproblematisch. Liegt sie dauerhaft darüber, könnte zu wenig Geld für Investitionen übrig bleiben. In den letzten beiden Jahren lag die Ausschüttungsquote unter diesen 80 %, davor jeweils deutlich darüber.

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| Ergebnis je Aktie (in Euro) | 0,39 | 0,13 | (1,24) | 0,21 | 0,65 | 0,71 |

| Dividende je Aktie (in Euro) | 0,70 | 0,70 | 0,70 | 0,50 | 0,50 | 0,55 |

| Ausschüttungsquote | 120,5 % | 438,5 % | – | 138,1 % | 76,9 % | 77,5 % |

Quelle: Geschäftsbericht 2015

Was die Ausschüttungsquote betrifft, befindet sich die Telekom also auf einem guten Weg. Das könnte auch an Timotheus Höttges liegen. Er ist seit Anfang 2014 Vorstandsvorsitzender und scheint eine wesentlich nachhaltigere Dividendenpolitik zu verfolgen als sein Vorgänger René Obermann.

Beim Punkt Ausschüttungsquote kann die Deutsche Telekom-Aktie somit zwar aufgrund der (zu) hohen Ausschüttungen in der Ära Obermann nicht unbedingt glänzen, da die Dividendenpolitik unter dem neuen CEO aber deutlich nachhaltiger zu sein scheint, befindet sich die Deutsche Telekom unter dem Aspekt der Ausschüttungsquote auf einem guten Weg hin zur verlässlichen Dividendenaktie.

Mein Fazit zur Telekom-Aktie

Ein Blick auf den Free Cashflow der vergangenen Jahre bestätigt eindrucksvoll, dass die Telekom-Aktie das Zeug zum verlässlichen Dividendenzahler hat.

Kabelanbieter stellen meiner Meinung nach allerdings eine echte Bedrohung für das ehemalige Staatsunternehmen dar. Ihre Leitungen ermöglichen deutlich höhere Surfgeschwindigkeiten als die Telefonleitungen der Telekom.

Das daraus resultierende Abwandern von Kunden könnte Umsatz und Gewinn schmälern und damit die Höhe der derzeitigen Dividende gefährden. Daher glaube ich, dass Anleger, die auf konstante Ausschüttungen angewiesen sind, die Deutsche Telekom-Aktie mit Vorsicht genießen sollten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Thomas Brantl besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.