3 Bewertungskennzahlen, die jeder Investor kennen sollte

Motley Fool beitragende Investmentanalysten | 2. März 2017 Mehr zu: APC AAPL CSCO CAT

Ganz egal, ob du gerade erst mit dem Investieren beginnst oder bereits ein erfahrener Anleger bist — die Bewertung von Aktien kann unter anderem auch aufgrund der Hunderten Kennzahlen zur Einschätzung einer Aktie eine sehr schwierige Aufgabe sein. Auch wenn die wahnsinnig vielen Kennzahlen zunächst überfordernd erscheinen, sind nicht alle Metriken wirklich nützlich, wenn du nach einer Aktie suchst, die dein Geld und deine Zeit wert ist.

Um dir zu helfen, besser zu investieren, haben wir einige unserer Mitarbeiter gebeten, uns die drei wichtigsten Bewertungskennzahlen, die jeder Investor kennen sollte, zu erklären. Die Rede ist vom Kurs-Gewinn-Verhältnis (KGV), der Unternehmenswert-Free-Cashflow-Ratio (EV-FCF-Ratio) und der Kurs-Cashflow-Ratio.

KGV (P/E-Ratio): Eine einfach anzuwendende und nützliche Kennzahl

Keith Noonan (KGV): Das Kurs-Gewinn-Verhältnis ist eine der gebräuchlichsten Kennzahlen zur Bewertung einer Aktie. Auch wenn die Ratio nicht auf jeden Fall anwendbar ist, kann sie Erkenntnisse liefern, wie der Markt die Gewinne eines Unternehmens bewertet.

Wie der Name schon zu erkennen gibt, setzt sich das KGV aus dem Kurs einer Aktie zusammen, der durch den jährlichen Gewinn je Aktie geteilt wird. Dieser Wert kann mit dem KGV anderer Unternehmen verglichen werden – ganz gleich aus welcher Branche oder aus welchem Aktienindex sie stammen. Ein relativ niedriges KGV könnte ein Anzeichen dafür sein, dass ein Unternehmen im Verhältnis zu seinen Gewinnen unterbewertet ist, während ein hohes KGV genau das Gegenteil suggerieren könnte. So deutet das Forward-KGV (für die nächsten 12 Monate) von Cisco Systems (WKN:878841) von ca. 14 darauf hin, dass die Aktie — angesichts eines durchschnittlichen KGVs im Netzwerk- und Kommunikations-Hardwaresektor von 24,7 und eines durchschnittlichen Forward-KGV des S&P 500 von ungefähr 18 — preisgünstig ist.

Du hast bei den ganzen Kennzahlen den Durchblick verloren? Die Wichtigsten zu kennen, reicht völlig aus. Bildquelle: Getty Images.

KGVs werden dazu verwendet, den Kurs einer Aktie im Verhältnis zu ihrer vergangenen Performance sowie ihren erwarteten Renditen zu bewerten. Das Trailing-KGV wird mit den tatsächlichen Gewinnen der letzten vier Quartale berechnet, während Forward-KGVs in den Regel auf Basis der Gewinnprognosen für die kommenden zwölf Monate berechnet werden. Aktienkurse sind zukunftsbezogen und vergangene Performance muss sich nicht zwangsweise wiederholen. Deshalb ist das Forward-KGV oftmals eine bessere Kennzahl als das Trailing-KGV. Jedoch weichen die Prognosen eines Unternehmens oft mit den Erwartungen von Analysten ab – und natürlich können auch beide daneben liegen.

KGVs können nützliche Werkzeuge sein, aber liefern nicht in jedem Fall erkenntnisreiche Ergebnisse. Junge Unternehmen oder Unternehmen, die gerade eine große Transformation durchmachen und somit hohe Ausgaben haben, haben unter Umständen kleinere Gewinne oder verbuchen sogar Verluste. Und genau in diesen Fällen liefern KGVs keine besonders wertvollen Erkenntnisse über den Eigenkapitalwert eines Unternehmens. Gewinne werden außerdem von Bilanzierungspraktiken und anderen Faktoren beeinflusst. Deshalb ist es entscheidend, sich in diesen Fällen näher mit dem operativen Geschäft und den Jahresabschlüssen eines Unternehmens auseinanderzusetzen.

Die Unternehmenswert-Free-Cashflow-Ratio (EV/FCF-Ratio): Eine Kennzahl, die vor allem für Unternehmenseigentümer wichtig ist

Wenn du der alleinige Eigentümer eines Unternehmens bist, interessierst du dich für dessen Kapitalstruktur – das Verhältnis von Verbindlichkeiten zu Eigenkapital. Außerdem bist du vermutlich sehr daran interessiert, wie viel Cash dein Unternehmen erwirtschaftet, da Cash für ein Unternehmen oftmals wertvoller ist als Buchgewinne. Die Mischung ist das, was die Unternehmenswert-Free-Cashflow-Ratio zu so einem nützlichen Werkzeug für Investoren macht, die so handeln und denken möchten wie Unternehmenseigentümer — und nicht wie Spekulanten.

Blicken wir doch zunächst auf den „Unternehmenswert“. Um den Unternehmenswert zu berechnen, beginnen wir mit der Marktkapitalisierung. Davon subtrahieren wir Zahlungsmittel und Zahlungsmitteläquivalente und addieren Verbindlichkeiten, Minderheitsbeteiligungen und Vorzugsaktien. Das Ergebnis liefert im Grunde genommen einen Aufschluss darüber, wie der Markt das Unternehmen im Falle einer Übernahme bewerten würde, da potenzielle neue Eigentümer von den Cash-Reserven des Unternehmens profitieren und für seine Verbindlichkeiten verantwortlich sein würden.

Auch wenn es keine offizielle Definition für den Free Cashflow gibt, wird er in der Regel berechnet, indem man zunächst Investitionsaufwendungen vom Cashflow aus laufenden Geschäftstätigkeiten subtrahiert. Der Cashflow aus laufenden Geschäftstätigkeiten misst, wie viel Cash ein Unternehmen aus seinem Geschäft generiert, während Investitionsaufwendungen berücksichtigen, dass wachsende Cash-Einnahmen kontinuierliche Investitionen in die Expansion und Erneuerung von Wirtschaftsgütern erfordern.

Anschließend berechnet man die Unternehmenswert-Free-Cashflow-Ratio, indem man den Unternehmenswert durch den Free Cashflow teilt. Die Ratio kann in einigen Fällen viel nützlicher sein als das gebräuchlichere KGV, da sie die Gesamtsituation eines Unternehmens, die für Eigentümer von größerer Bedeutung ist, berücksichtigt.

Die nachfolgende Tabelle zeigt, wie du diese Ratio für den Tech-Riesen Apple (WKN:865985) berechnen würdest. Beachte, dass Apples EV/FCF-Ratio von 14,8 unter seinem KGV von 16,3 liegt.

| Kennzahl | Betrag (in Milliarden US-Dollar) |

| Marktkapitalisierung | 712,06 |

| Zahlungsmittel und Zahlungsmitteläquivalente | 16,37 |

| Verbindlichkeiten | 87,55 |

| Unternehmenswert | 783,24 |

| Cashflow aus laufenden Geschäftstätigkeiten | 65,42 |

| Investitionsaufwendungen | 12,46 |

| Free Cashflow | 52,96 |

| EV/FCF-Ratio | 14,8 |

Tabelle vom Autor erstellt

Dennoch hat die EV/FCF-Ratio nur eine begrenzte Nützlichkeit für Investoren. Sofern du nicht eine ausreichend hohe Beteiligung an einem Unternehmen besitzt, um wirklich einen Einfluss auf die Kapitalstruktur und Kapitalverwendung eines Unternehmens zu haben, hast du keine Kontrolle darüber, ob das Unternehmen seine Cash-Reserven vernünftig einsetzt und eine nicht zu hohe Verschuldung eingeht. Außerdem kann der Free Cashflow kurzfristig durch Unterinvestition in Instandhaltungsaufwendungen angehoben werden. Diese kurzfristigen Gewinne können langfristig – wenn Anlagevermögen veraltet – zu erheblichen Problemen führen.

Trotz dieser Beschränkungen ist die Unternehmenswert-Free-Cashflow-Ratio eine unglaublich nützliche Kennzahl für Investoren, die ihre Investition aus der Perspektive eines Unternehmenseigentümers betrachten wollen. Auch wenn du keine Kontrolle darüber hast, wie ein Unternehmen sein Kapital einsetzt, kannst du zumindest die Änderungen der Kennzahlen, aus denen sich diese Ratio zusammensetzt, über einen längeren Zeitraum nachverfolgen. Die resultierenden Ergebnisse helfen dir bei der Beurteilung, ob das Management seine Cash-Reserven gut einsetzt. Diese Kennzahl ist die Zeit, die es braucht, um sie auszurechnen und nachzuverfolgen, sicherlich wert.

Die Kurs-Cashflow-Ratio (P/CF-Ratio): Auch Unternehmen, die rote Zahlen schreiben, können wertvoll sein

Neha Chamaria (Kurs-Cashflow-Ratio): Mein treuer Fool-Mitarbeiter Keith Noonan hat richtigerweise darauf hingewiesen, wie beliebt das Kurs-Gewinn-Verhältnis als Bewertungskennzahl ist. Aber er hat auch einige Faktoren aufgeführt, die Gewinnzahlen beeinflussen können. Außerdem können Gewinne, wie sie in der Verlust- und Gewinnrechnung aufgeführt werden, durch nicht zahlungswirksamen Aufwendungen manipuliert werden und so das wahre Bild der finanziellen Gesundheit eines Unternehmens verzerren.

Was für Investoren entscheidender ist, ist der operative Cashflow, der nicht zahlungswirksame Faktoren ausschließt. Dieser spiegelt wider, wie viel Cash ein Unternehmen tatsächlich aus seinem Kerngeschäft erwirtschaftet. Letzen Endes verwendet ein Unternehmen Cash, um Schulden abzubezahlen, in sein Geschäft rezuinvestieren oder Kapital an Aktionäre via Dividenden und Aktienrückkäufe zurückfließen zu lassen. Dies ist der Grund, warum ich zur Bewertung eines Unternehmens immer den Cashflow heranziehe und zur Bewertung einer Aktie auf das KGV zurückgreife.

Um die Kurs-Cashflow-Ratio eines Unternehmens zu berechnen, musst du lediglich seinen Aktienkurs durch den Cashflow je Aktie teilen. Dafür blickst du einfach auf die Kapitalflussrechnung eines Unternehmens, um den Cashflow aus laufenden Geschäftstätigkeiten zu finden, und teilst diesen dann durch die Anzahl der ausstehenden Aktien. So erhältst du den Cashflow je Aktie. Auch wenn es keine feste Richtlinie für eine „attraktive“ P/CF-Ratio gibt, ist eine niedrigere Ratio für Value-Aktie in der Regel besser.

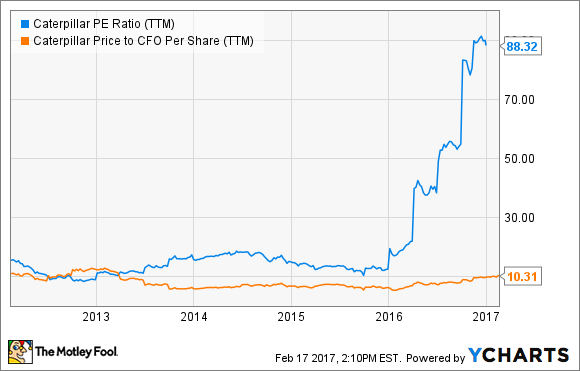

Meistens stellt sich eine Aktie, die basierend auf ihrem KGV teuer erscheint, als viel wertvoller heraus, wenn man ihre Kurs-Cashflow-Ratio betrachtet. Dies trifft derzeit auf den Großteil des breiten Marktes zu. Ein solides Beispiel, das dir hilft, dieses Prinzip zu verstehen, ist Caterpillar (WKN:850598).

Die Aktie des Baumaschinen-Herstellers ist im vergangenen Jahr um erstaunliche 50 % gestiegen. Angesichts der beständigen Schwierigkeiten in den Bergbau-, Öl- und Gasbranchen haben Caterpillars Höhenflug und seine beständigen Hochstufungen der Analystenprognosen bei vielen Investoren für Fassungslosigkeit gesorgt. Wie kann ein Unternehmen mit einem Trailing-KGV von 88 und einem Forward-KGV von 33 nur unterbewertet sein – insbesondere dann, wenn die Gewinne Schätzungen zufolge im Laufe des Jahres abnehmen sollen?

Schau nun auf die Kurs-Cashflow-Ratio. Du wirst überrascht sein, wie drastisch sich die Situation ändert, wenn du Caterpillar basierend auf seiner P/CF-Ratio analysierst.

CAT PE RATIO (TTM) DATA BY YCHARTS

Mit einer Kurs-Cashflow-Ratio von gerade einmal 10 ist Caterpillar alles andere als überbewertet. Auch wenn Caterpillars Reingewinne in den vergangenen Jahren eingebrochen sind, generiert das Unternehmen weiterhin starke Cashflows. So hat Caterpillar beispielsweise in den vergangenen zwölf Monaten einen operativen Cashflow von 5,6 Mrd. US-Dollar generiert, während es gleichzeitig einen Reinverlust von 59 Mio. US-Dollar eingefahren hat. Dies erklärt auch, warum Caterpillar seine Dividende trotz einbrechender Gewinne aufrechterhalten hat.

Natürlich ist keine Bewertungskennzahl unfehlbar – auch die Kurs-Cashflow-Ratio nicht. Sie ist aber besonders nützlich, wenn man Unternehmen analysiert, die rote Zahlen schreiben oder deren Umsatz aufgrund von makroökonomischen Faktoren – wie im Beispiel Caterpillar – stark gelitten hat.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool hält und empfiehlt Apple. The Motley Fool hält folgende Optionen: Long Januar 2018 $90 Calls auf Apple und Short Januar 2018 $95 Calls auf Apple. The Motley Fool empfiehlt Cisco Systems.

Dieser Artikel wurde von Neha Chamaria, Chuck Saletta und Keith Noonan auf Englisch verfasst und am 27.2.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.