Dieser Trend sollte einigen Solarunternehmen Angst machen

![]() Motley Fool Senior Investmentanalyst | 24. November 2016 Mehr zu: 0SC 0VS RUN SCTY VSLR

Motley Fool Senior Investmentanalyst | 24. November 2016 Mehr zu: 0SC 0VS RUN SCTY VSLR

Das explosive Wachstum der Solarunternehmen im Wohnbereich in den letzten 5 Jahren wurde größtenteils von Darlehensverträgen und Stromabnahmeverträgen getrieben, die es den Kunden erlaubt haben, ihre Solaranlage ohne Anzahlung zu finanzieren. Diese Arrangements bei der Finanzierung haben zu der Dominanz von 3 Unternehmen in diesen Markt geführt: SolarCity (WKN:A1J6UM), Vivint Solar (WKN:A12AWB) und Sunrun (WKN:A14V1T).

In den letzten Jahren ist es offensichtlich geworden, dass die Finanzierung über Drittanbieter nicht für ewig andauern würde. Als diese Darlehen einem breiteren Publikum zugänglich wurden und die Kosten weit genug gefallen waren, dass man diese Anlagen auch in bar bezahlen konnte, war auch klar, dass das wahrscheinlich das Ende der Darlehen markieren würde. Es ist jetzt offensichtlich, dass dieser Wandel bereits stattfindet.

Bildquelle: Getty Images

Die Finanzierung über Drittanbieter liegt in den letzten Zügen

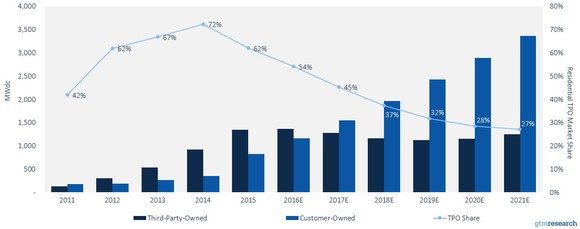

Ein aktueller Bericht von in GTM Research zeigt, wie schnell sich der Markt bei Wohnhäusern ändert. Das kannst du an der folgenden Tabelle sehen. Der Markt für die Finanzierung durch Drittanbieter erreichte im Jahr 2014 seinen Höchststand mit 72%, wird dieses Jahr aber nur noch 54% einnehmen. In den nächsten beiden Jahren soll dieses Geschäft auf nur mehr 37% des Marktes abrutschen.

Bildquelle: GTM Research U.S. PRESIDENTIAL SOLAR FINANCING 2016-2021 REPORT.

Das hat weitreichende Konsequenzen für die Solar Installationsbetriebe und diese sind nicht alle positiv.

Das Solargeschäft bekommt mehr Konkurrenz

Als die Finanzierung durch Drittanbieter dominant war, kam es sehr auf die Größe der Anlagen an, um die Finanzierung lohnenswert zu machen. SolarCity, Vivint & Sunrun unterschieden sich darin, dass sie durch ihr Eigenkapital, Steuervergünstigungen oder den Cashflow an der Wallstreet eine relativ günstige Finanzierung bekamen. Das ist etwas, das die kleinen lokalen Installationsbetriebe nicht einfach so nachmachen konnten und das hat dazu geführt, dass die großen Unternehmen einen Vorteil bekamen.

Da jetzt immer mehr sofort bezahlt wird oder andere Darlehen mehr Marktanteile bekommen, ändert sich diese Dynamik. Darlehen sind leichter in kleinen Stückzahlen durch Banken oder besondere Finanzdienstleister wie Mosaik Solar, BlueWave oder Wunder Capital zuzuteilen. Nationale Installationsbetriebe haben jetzt keinen Finanzierungskostenvorteil mehr gegenüber einer Bank, die das Darlehen generiert, um Geld für sich selbst zu generieren. Kurz gesagt, da Darlehen immer mehr an Popularität gewinnen, verschwindet auch der Wettbewerbsvorteile der großen Unternehmen.

Die Entscheidung liegt dann bei den Kunden und wird durch Faktoren wie die Komponenten, die Qualität und den Preis entschieden. Das Solarpanel selbst könnte für einige Kunden wichtig sein, andere möchten wiederum die niedrigsten Kosten und wieder andere möchten einfach ein lokales Unternehmen unterstützen. Das sind alles Faktoren, wo lokale oder regionale Unternehmen mit den national operierenden Installationsbetrieben konkurrieren. Ohne die nationale Infrastruktur könnten sie sogar einen Vorteil gegenüber den größeren Rivalen haben. Das ist auch der Grund, warum der Rückgang bei der Eigentümerschaft Dritter wahrscheinlich zu einem kleineren Marktanteil bei Installationsbetrieben wie SolarCity, Vivint und Sunrun führen wird.

Wie sich die Solarunternehmen anpassen werden

Die Installationsbetriebe passen sich schon jetzt an diesen neuen Markt an und es wird positive und negative Auswirkungen geben. Da jetzt Darlehen durch Partnerunternehmen angeboten werden, wird das Geld schneller kommen und die Marge auf jede Solaranlage wird sofort realisiert anstatt im Laufe eines Zeitraumes von 20 Jahren.

Das könnte allerdings die Marge vermindern. Wenn die lokalen Installationsbetriebe niedrigere Kosten haben, dann werden sie die Preise unter Druck setzen und die Kunden können jetzt leicht die Preise verschiedener Unternehmen vergleichen. Das wurde vorher durch die Finanzierung durch Drittanbieter im Dunkeln gehalten. Die Kunden werden auch vielleicht bestimmte Komponenten wie hocheffiziente Paneele haben wollen, die die großen Unternehmen vielleicht gar nicht haben.

Das könnte weh tun

Wir wissen, dass sich die großen Unternehmen auf den Markt einstellen, aber es ist noch nicht klar, was das für ihre Zahlen bedeuten wird. Das Geld sofort und im Voraus zu bekommen ist eine nette Sache, aber die niedrigen Margen könnten den Unternehmen wehtun und wird die Gewinne in Mitleidenschaft ziehen, wenn wir bedenken, welche hohen Fixkosten es erfordert, eine Infrastruktur für das ganz Land zu unterhalten.

Die Investoren werden sich vielleicht die Wettbewerbslandschaft genauer ansehen wollen und dabei die Bruttomarge pro Watt bei Sofortzahlung und bei den Darlehen ansehen wollen, wie auch die Fähigkeit eines Unternehmens die operativen Kosten zu decken. Wenn die Installationsbetriebe es schaffen, eine Marge zu schaffen, die die operativen Kosten mehr als trägt, dann ist das ein starkes Anzeichen für das Geschäft und gibt es eine gute Möglichkeit, um das Unternehmen langfristig zu bewerten, was eher schwierig war, als man noch andere Kennzahlen heranziehen musste.

Die niedrigere Kostenstruktur von Vivint im Vergleich zu SunRun sollte in dieser neuen Situation ein Vorteil sein. Wir sollten aber nicht annehmen, dass die nationalen Installationsbetriebe langfristig auch die Nase vorne haben werden. Sie könnten Marktanteile an kleinere Unternehmen verlieren. Und daher bin ich nicht bullisch im Bezug auf die großen Unternehmen.

Das könnte ein schmerzhafter Umstieg sein und wir sollten nicht annehmen, dass die Gewinner unter dem alten Finanzierungsmodell auch die Gewinner in den nächsten Jahren sein werden. Die Investoren werden sich entsprechend vorbereiten müssen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Motley Fool besitzt und empfiehlt Solar City.

Dieser Artikel wurde von Travis Hoium auf Englisch verfasst und wurde am 21.11.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.