Amazons CFO erklärt in einem Crashkurs, wie man richtig viel Geld ausgibt

![]() Motley Fool Senior Investmentanalyst | 24. November 2016 Mehr zu: AMZ AMZN

Motley Fool Senior Investmentanalyst | 24. November 2016 Mehr zu: AMZ AMZN

Amazon.com (WKN:906866) blieb im dritten Quartal hinter den Erwartungen zurück. Der Gewinn je Aktie fiel 33 % niedriger aus, als Analysten im Durchschnitt prognostiziert hatten. Immense Investitionsaufwendungen – etwas mit dem Amazon-Aktionäre bereits bestens vertraut sind – waren der Grund für diesen Gewinnabfall. Obwohl große Aufwendungen bei Amazon keine Seltenheit sind, haben die Märkte den plötzlichen Gewinneinschnitt nicht gut aufgenommen. Nach Bekanntgabe der jüngsten Quartalsergebnisse fiel die Aktie um knapp 5 %, da Investoren die Auswirkungen der überdurchschnittlichen Kosten erst einmal verdauen mussten.

Bildquelle: The Motley Fool.

Nach dem erstaunlich robusten Gewinn im zweiten Quartal dieses Jahres haben einige Investoren vermutlich angenommen, dass das Geschäft des Online-Versand-Riesen einen Punkt erreicht hat, an dem Gewinnmargen laufend nur noch größer werden können. So viel dazu.

Die großen Investitionsausgaben sind zurück. Und dem Management zufolge bleiben sie mindestens noch ein weiteres Quartal. Sollten sich Anleger sorgen? Oder stärken diese Aufwendungen Amazons Wettbewerbsvorteil und legen das Fundament für größere Gewinne in der Zukunft?

Schauen wir doch einmal darauf, was Amazons CFO zu den aggressiven Investitionen des Unternehmens zu sagen hatte, um zu entscheiden, ob das Kapital wirklich weise eingesetzt wird.

Große internationale Investitionen

Amazons internationales E-Commerce-Geschäft schreibt weiterhin rote Zahlen, da das Unternehmen immer noch dabei ist, eine aggressive Expansion in neue Märkte voranzutreiben – und der Verlust fiel im dritten Quartal sogar noch höher aus als bisher. Auch wenn Investoren vermutlich Vertrauen darin haben, dass das Unternehmen eines Tages auch international beständige operative Gewinne einfahren wird – wie es Amazon auch in Nordamerika nach jahrelangen roten Zahlen gelungen ist – könnten einige Anleger den zunehmenden Verlust als Rückschlag für diesen Geschäftsbereich erachten.

In Amazons jüngstem Quartal entsprachen internationale betriebliche Aufwendungen circa 103 % der internationalen Umsatzerlöse – Im Vorjahresquartal lagen die internationalen Kosten noch bei 100 % des internationalen Umsatzes.

Wie kommt dieser große Verlust zu Stande? Amazon macht das, was es am besten kann: aggressiv investieren.

Amazon CFO Olsavsky führte Kosten für Kundensupport-Zentren, digitale Inhalte und zusätzliche Prime-Vorteile – insbesondere die Ausweitung von Prime Now und AmazonFresh, Amazons Lebensmittel-Versandhandel – als Hauptposten an. Aber eine Investition stach besonders heraus. Olasavsky sagte (einem Reuters-Protokoll der Q3-Telefonkonferenz zufolge): „Der bei weitem größte individuelle Posten sind die Investitionen in Indien, die wir weiterhin vorantreiben. Wir sind von den ersten Reaktionen in Indien von sowohl Kunden als auch Händlern sehr begeistert.“

Außerdem ließ Olasavsky andeuten, dass Investoren sich im kommenden Quartal auf ähnliche Ergebnisse einstellen sollten: „Im Wesentlichen entsprechen diese Zahlen auch dem Gewinnmargenausblick für Q4.“

Große Investitionen in allen Bereichen

Amazons Betriebsaufwendungen für das dritte Quartal sind nicht nur international, sondern auch im heimischen Nordamerika-Markt überraschend gestiegen. Diese Investitionen haben das operative Ergebnis dieser Region deutlich nach unten gedrückt. Für Nordamerika vermeldete das Unternehmen ein Betriebsergebnis von 255 Mio. US-Dollar – ein Rückgang von den 1,5 Mrd. US-Dollar, die Amazon im zweiten Quartal 2016 noch erwirtschaften konnte.

Darüber hinaus erwartet Amazon, dass höhere Betriebsaufwendungen auch vorausschauend Gewinne belasten werden. Für das vierte Quartal rechnet das Unternehmen mit einem operativen Gewinn zwischen 0 US-Dollar und 1,25 Mrd. US-Dollar – also deutlich weniger als die 2,2 Mrd. US-Dollar, die das Unternehmen noch im Vorjahresquartal verzeichnete.

AMAZON ECHO. Bildquelle: AMAZON.COM.

Angesichts der gedrückten operativen Gewinne ist es nur all zu verständlich, dass Investoren daran interessiert sind, zu erfahren, wofür genau die Ausgaben verwendet werden. Olsavsky erklärte die steigenden Ausgaben wie folgt:

„Die Kosten im zweiten Halbjahr sind auf eine verstärkte Investition hauptsächlich in digitale Inhalte und Kundensupport-Zentren, aber auch in Dinge wie Echo und Alexa und den Amazon Web Services in Indien, wo aufgrund des rasanten Wachstums mehr Personal benötigt wird, zurückzuführen.“ Mit Ausnahme von Amazon Web Services belasten alle von Olsavsky genannten Ausgaben das Betriebsergebnis in Nordamerika. Erhöhte AWS-bezogene Aufwendungen werden sich deutlich auf das wichtige AWS-Segment, das für bemerkenswerte 63 % des Betriebsgewinns des Unternehmens verantwortlich ist, auswirken.

In anderen Worten: Amazon investiert kräftig in alle Geschäftsbereiche.

Wie Amazon über seine Ausgaben denkt

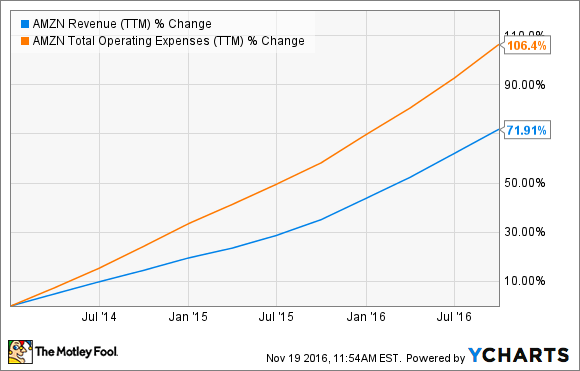

Angesichts dieser Ausgaben fragen sich einige Investoren unter Umständen, wie Amazons Management über die erhöhten Aufwendungen denkt. Glücklicherweise verfolgt das Unternehmen einen sehr disziplinierten Ansatz bei der Kapitalverteilung. Dies wurde vor allem in Amazons Fähigkeit sichtbar, in den vergangenen drei Jahren außerordentliches Umsatzwachstum zu generieren. Während dieser Zeit stieg Amazons zwölfmonatiger Umsatz um 106 %, während operative Aufwendungen um 72 % zunahmen.

Amazons Ausgabe-Philosophie bringt Olsavsky folgendermaßen auf den Punkt: „Wir werden weiterhin in die Geschäftsbereiche investieren, in denen wir deutliches Interesse unserer Kunden wahrnehmen.“

Investitionen, die den Unterschied ausmachen

Wie die Worte Olsavskys deutlich machen, gibt es einen guten Grund für Amazons heutige schmalere Margen – vielleicht ist dieser Grund nun sogar etwas plausibler als in der Vergangenheit, nachdem das Management – zumindest für einen kurzen Zeitraum – miterlebt hat, was es vollbringen könnte, wenn es seine aggressiven Expansionspläne etwas eindämmen würde. Amazon erwirtschaftete über die vergangenen zwölf Monate einen Free Cashflow von beeindruckenden 8,5 Mrd. US-Dollar.

Amazons gezielte, aggressive Ausgaben gehen alle auf ein Zitat des Kapitäns des Amazon-Schiffes, Jeff Bezos, zurück. Er hat auf bestmögliche Weise zu verstehen gegeben, wieso das Unternehmen sich derzeit nicht darum schert, Analysten-Erwartungen zu erfüllen, sondern das langfristige Gesamtbild in den Vordergrund rückt. Folgendes sagte der Amazon-CEO im Jahr 2013 in einem Interview mit dem Harvard Business Review – und die damalige Aussage scheint für den E-Commerce-Giganten heute zutreffender denn je zu sein.

Eine Amazon-Lagerhalle. Bildquelle: AMAZON.COM.

„Prozentuelle Margen gehören nicht zu den Dingen, die wir optimieren möchten. Es ist der absolute Dollar-Free-Cashflow je Aktie, den wir maximieren wollen. Und wenn wir das mit niedrigeren Margen erreichen können, werden wir das tun.”

Höhere Aufwendungen für das Unternehmen könnten kurzfristig niedrigere Margen mit sich bringen, aber Amazon scheint zu glauben, dass die daraus resultierende Kunden-Zugkraft zu einem rasanten, langfristigen Free-Cashflow-Wachstum führen wird.

Letzen Endes stärkt Amazons Investitionsverhalten nur die nachhaltige Wettbewerbsfähigkeit des Unternehmens. Auch mit unerwartet hohen operativen Ausgaben verliert Amazon nicht die Kontrolle über seinen operativen Gewinn. Stattdessen gräbt es unaufhaltsam einen immer tieferen und weiteren Graben. Investoren, die bereit sind, abzuwarten und am Ende des Tages die Früchte zu ernten, werden für ihre einst entgegengebrachte Geduld dankbar sein.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt und hält Aktien von Amazon.com.

Dieser Artikel wurde von Daniel Sparks auf Englisch verfasst und am 19.11.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.