41 Milliarden Gründe, warum Gilead Sciences ein neues Management brauchen könnte

Motley Fool Senior Investmentanalyst | 21. Oktober 2016 Mehr zu: APS EX9 GIS ARIA EXEL GILD JUNO TSRO

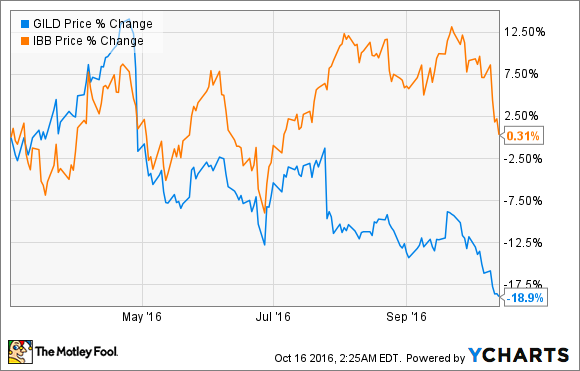

Gilead Sciences (WKN:885823) könnte ein Managementproblem haben – zumindest wenn die Stimmung unter den Investoren ein verlässlicher Indikator diesbezüglich ist. Seit John Milligan John Martin als CEO im letzten März abgelöst hat, laufen die Aktien von Gilead dem breiten Durchschnitt im Biotech-Sektor dramatisch hinterher. Das sieht man besonders, wenn man die Performance der Aktie mit dem iShares Nasdaq Biotechnology ETF vergleicht.

GILEAD. DATEN VON YCHARTS

Um das einmal in konkrete Fakten umzumünzen, seit Milligan das Steuer übernommen hat, hat das Unternehmen 41 Mrd. US-Dollar an Marktkapitalisierung verloren.

GILEAD MARKTKAPITALISIERUNG. DATEN VON YCHARTS

Daher wird Gilead aktuell mit dem 3,3-fachen der erwarteten Umsätze für 2017 gehandelt, was bei weitem die niedrigste Bewertung unter den Biotech-Aktien mit hoher Marktkapitalisierung ist. Biogen zum Beispiel wird mit dem 5,3-fachen der Umsatzerwartungen von 2017 gehandelt und Celgene mit dem 5,8-fachen.

Was läuft nur schief mit Gilead – und kann man das richten?

Das Problem ist, dass die Netto-Einnahmen von Gilead im 2. Quartal um unglaubliche 22 % gefallen sind (im Jahresvergleich). Das ist das Ergebnis steigender Kosten und eines starken Umsatzrückganges bei dem Bestseller-Medikament, dem Hepatitis-C-Mittel Harvoni. Wenn wir aber über diese furchtbaren Quartalszahlen hinwegsehen, dann scheint die größere Bedrohung für den Ausblick von Gilead darin zu bestehen, dass die Hepatitis-C-Medikamente ihren Zenit schon überschritten haben könnten. Aktuell wird Gilead von mehreren Konkurrenten bedroht. Abgesehen davon versucht die Industrie gerade die Behandlungszeiten von 12 bis 24 Wochen auf das absolute Minimum von vielleicht noch 4 bis 6 Wochen durch die Kombination von neuen Therapien zu drücken.

Unterm Strich ist Hepatitis C die Geldmaschine für Gilead und diese befindet sich gerade auf dem absteigenden Ast. Darüber hinaus könnte sich dieser Rückgang in den nächsten zwei Jahren noch einmal deutlich verschnellern. Unglücklicherweise verfügt das Unternehmen gerade über keinen Kandidten mit Bestseller-Potential in der Pipeline, um diesen Trend kurzfristig umzukehren, obwohl das Unternehmen einige weniger weit fortgeschrittene Kandidaten für nichtalkoholische Steatohepatitis und für die Onkologie hat. Das könnte die Umsatzeinbußen zumindest zu einem späteren Zeitpunkt ausgleichen.

BILDQUELLE: GETTY IMAGES

Wie kann Gilead wieder wachsen?

Es ist kein Geheimnis, dass die Wall Street versucht, das Management von Gilead dazu zu drängen, einen Konkurrenten zu kaufen, mit dem neue Umsätze generiert werden können. Eine Kapitalerhöhung von 5 Mrd. US-Dollar Mitte September hat zu den Gerüchten geführt, dass das Biotech-Unternehmen es endlich ernst meint und sich auf eine größere Übernahme vorbereitet. Gilead sollte immerhin in etwa 35 Mrd. US-Dollar in Barmitteln, liquiden Mitteln und marktgängigen Wertpapieren zur Verfügung haben, wenn am 1. November die Ergebnisse des 3. Quartals verkündet werden. Aber eine Übernahme zu tätigen, mit der große Werte geschaffen werden und ein passendes Ziel zu einem vernünftigen Preis zu finden, ist nicht immer einfach und kommt nicht immer dann, wenn man es gerade braucht. Die Realität sieht anders aus. Das Management von Gilead hätte vor langer Zeit schon eine Übernahme tätigen können, entschloss sich aber stattdessen dazu, 9 Mrd. US-Dollar dieses Jahr in Aktienrückkäufe zu stecken.

Hat das Management kein passendes Ziel finden können?

Ein Börsenverlust von 41 Mrd. US-Dollar ist nicht zum Lachen, besonders wenn zum gleichen Zeitpunkt auch noch Rückkäufe im Wert von 9 Mrd. US-Dollar getätigt wurden. Um fair zu sein hat das Management aber das Rückkaufsprogramm im 2. Quartal verlangsamt, als dieser starke Rückgang begann. Aber die Tatsache bleibt bestehen, dass das Management einfach nicht genug getan hat, um die Furcht unter den Investoren zu zerstreuen.

Das Problem besteht aber darin, dass Gilead ein ziemlich einzigartiges Unternehmen in Bezug auf seine Stärken ist, was auch gerade mit dem aktuellen Angebot von Biopharma-Übernahmezielen nicht zusammenpasst. Alles in allem ist Gilead nämlich sehr gut darin, Medikamente und Therapien für Infektionskrankheiten wie Hepatitis C und HIV selbst zu entwickeln. Das Biotech-Unternehmen hatte bisher nur wenig Glück bei der Expansion in andere Bereiche oder in andere Märkte wie Krebs und Entzündungskrankheiten. Aber das liegt nicht daran, dass man es nicht versucht hätte.

Trotzdem könnte es ein Problem sein, nicht das richtige Übernahmeziel gefunden zu haben

Celgene hat zum Beispiel Receptos nicht gekauft oder einen Milliarden-Dollar-Entwicklungsvertrag mit Juno Therapeutics (WKN: A12GMP) geschlossen, einfach nur, weil sie Geld zu verbrennen hatten. Das Geschäft fügte sich sehr schön in das bereits bestehende Geschäft von Celgene mit Entzündungskrankheiten ein und die Partnerschaft mit Juno ist eine natürliche Ausweitung der Arbeit des Unternehmens in blutbasierte Krankheiten.

Was bedeutet das für Gilead? Unterm Strich befindet sich das Management von Gilead jetzt auf neuem Territorium – jetzt muss das Unternehmen Wachstum durch Übernahmen erzeugen, wie die meisten großen Biopharmaunternehmen. Aber aufgrund eines Mangels an Übernahmezielen, die nahtlos in den Kompetenzbereich von Gilead passen, wird das Management vielleicht seinen Horizont verbreitern müssen, um weiteren Wertverlust kurzfristig zu vermeiden.

Die Geduld des Marktes ist am Ende und das ist keine Überraschung, da die Aktionäre und Analysen gleichermaßen das Management dazu gedrängt haben eine Fusion oder eine Übernahme vorzunehmen. Das geht schon seit anderthalb Jahren so, da sich die Probleme im Markt für Hepatitis-C-Medikamente immer weiter verschlimmern. Wenn man es aus dieser Warte betrachtet, dann wird es immer schwieriger, den konservativen Ansatz des Managements zu diesem Punkt zu verteidigen – selbst wenn das Unternehmen jetzt auf einmal den Kurs ändern sollte.

Wenn Gilead so weitermacht, dann wird das den kurzfristigen Ausblick nicht ändern

Die historische Strategie von Gilead kleinere Unternehmen zu kaufen und ihre klinische Expertise zu benutzen, um neue Produkte zu entwickeln, wird an diesem Stadium nicht mehr funktionieren. Wenn du dafür Beweise haben möchtest: Gilead hat dieses Jahr für Nimbus Therapeutics 1,2 Mrd. US-Dollar bezahlt, was aber bisher keine Auswirkungen auf den Kurs des Unternehmens hatte.

Der springende Punkt daran – zusammen mit den anderen Übernahmen von Phenex Pharmaceuticals und EpiTherapeutics ApS, wie auch mit dem Lizenzvertrag mit Galapagos NV für den Entzündungshemmer filgotinib – ist, dass diese noch Jahre davon entfernt sind, ein Produkt auf den Markt zu bringen. Das ist ein bedeutendes Problem in Bezug auf das Wachstum, da der Umsatz von Gilead dieses Jahr um mehr als 10 % fallen soll (im Vergleich zu 2015).

Wenn das Management sich also dazu entschließen sollte, noch eine Reihe kleiner, klinisch orientierter Übernahmen vorzunehmen, dann wird die Reaktion des Marktes wahrscheinlich nicht sehr schön sein. Und so eine lauwarme Maßnahme könnte auch zu einer Veränderung auf der Führungsebene führen.

Die Marschrichtung könnte sich schon bald ändern

Die gute Nachricht ist, dass es einige wirklich interessante Übernahmeziele mit mittlerer Marktkapitalisierung außerhalb des Bereiches Infektionskrankheiten gibt. Beispiele dafür sind Ariad Pharmaceuticals (WKN: 895301) Exelixis (WKN: 936718) und Tesaro (WKN: A1J0WH). Die drei könnten den Umsatz von Gilead im nächsten Jahr deutlich erhöhen. Das Unternehmen versucht auch seit einiger Zeit sein Onkologie – Portfolio weiter auszubauen, obwohl die vielversprechendsten Krebsmedikamente sich noch im Frühstadium der Entwicklung befinden. Daher könnten die drei genannten Unternehmen interessante Übernahmeziele sein.

Ariad z. B. scheint aufgrund seiner Produkte für seltene Krebsfälle interessant zu sein, darunter das Medikament brigatinib gegen nicht-kleinzelligen Lungenkrebs, das jetzt gerade von der FDA geprüft wird. Der Tyrosinkinasehemmer cabozantinib hat das Potenzial, in den nächsten fünf Jahren über 1 Mrd. US-Dollar Umsatz zu erzielen. Tesaro verfügt über den experimentellen PARP-Hemmer Niraparib, der das Potenzial hat, schnell nach der Zulassung hunderte von Millionen Dollar einzunehmen. Spitzenumsätze von 2 Mrd. US-Dollar sind bei einer Behandlung gegen Eierstockkrebs möglich.

Das Beste daran ist aber, dass die drei genannten Unternehmen für insgesamt etwa 13 Mrd. US-Dollar zu haben wären. Damit hätte Gilead noch jede Menge Geld übrig, um zusätzliche Unternehmen zu kaufen oder um noch eine größere Übernahme im Bereich 20 – 25 Mrd. US-Dollar zu tätigen. Aber es kommt noch besser: Der Umsatz würde 2017 mit diesen drei mittelgroßen Unternehmen wahrscheinlich flach bleiben – und dabei haben wir noch gar nicht in Betracht gezogen, dass es noch zusätzliche Kursbewegungen geben könnte, die die kurzfristigen Wachstumsperspektiven verbessern könnten.

Flache Einnahmen im Jahresvergleich sind natürlich nicht besonders aufregend, aber das ist jedenfalls deutlich besser als der erwartete Rückgang von 3,8 % für das nächste Jahr. Das deutet schon an, dass diese oder ähnliche Übernahmen ein deutlich besserer Kapitaleinsatz wären als Aktienrückkäufe.

Unterm Strich

Gilead scheint also gut aufgestellt zu sein, um entweder ein großes Unternehmen oder eine Reihe mittelgroßer Unternehmen zu kaufen, die bereits Produkte auf dem Markt haben, um den Aderlass der Aktie zu vermeiden. Gilead sollte zumindest ein Unternehmen mit einem Medikament im Endstadium der Testphase kaufen – wie im Falle von Tesaro – um ein positives Signal an die Aktionäre zu schicken. Die Aktionäre haben in letzter Zeit nicht besonders viel Geduld mit Gilead gehabt. Unglücklicherweise konnte sich das Managementteam bisher nicht dazu aufraffen, seine ursprüngliche Strategie zu ändern und diese Entscheidung hat die Aktionäre bisher sehr viel an Marktkapitalisierung gekostet.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Biogen, Celgene, Exelixis und Gilead Sciences. The Motley Fool empfiehlt Juno Therapeutics. The Motley Fool besitzt die folgenden Optionen: Short Oktober 2016 $95 Puts auf Celgene und

Short Oktober 2016 $85 Calls auf Gilead Sciences.

Dieser Artikel wurde von George Budwell auf Englisch verfasst und wurde am 19.10.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.