3 Aktien, die du trotz hohen KGVs kaufen kannst: Rational, Visa und Zalando

Thomas Brantl, Motley Fool beitragender Investmentanalyst | 20. September 2016 Mehr zu: 3V64 RAA ZAL 3V64 RAA ZAL V

Wie die meisten Investoren auch, versuche ich, Aktien dann zu kaufen, wenn sie besonders günstig sind. Aber ein niedriges Kurs-Gewinn-Verhältnis (KGV) alleine reicht natürlich nicht, um in mein Depot zu kommen. Das Unternehmen muss auch Qualität mitbringen.

Manche Unternehmen haben sogar soviel Qualität, dass es sie praktisch nie günstig zu kaufen gibt. Hier halte ich es wie Investmentlegende Warren Buffett:

Es ist weit besser, ein wundervolles Unternehmen zu einem fairen Preis zu kaufen, als ein faires Unternehmen zu einem wundervollen Preis.

Rational (WKN:701080), Visa (WKN:A0NC7B) und Zalando (WKN:ZAL111) sind in meinen Augen solch wundervolle Unternehmen. Warum ich das so sehe und mich deren hohe KGVs nicht davon abhalten, sie zu kaufen, erfährst du, wenn du weiterliest.

Aktie 1: Rational AG

Aktien der Rational AG werden derzeit mit einem KGV von 40,3 an der Börse gehandelt, was extrem teuer für ein Maschinenbauunternehmen ist. Ein Blick auf ein paar Kennzahlen deutet aber an, dass es sich bei Rational um ein ganz besonderes Unternehmen handelt, das diesen hohen Preis auch wert ist.

| EBIT-Marge | Eigenkapitalrendite | Eigenkapitalquote | |

| Rational AG | 28,4 % | 34,2 % | 73,8 % |

Quelle: Geschäftsbericht Rational AG 2015

Die EBIT-Marge und die Eigenkapitalrendite zeigen, dass Rational außergewöhnlich profitabel ist, die Eigenkapitalquote ist der Beleg für eine kerngesunde Bilanz. Um allerdings ein KGV von über 40 zu rechtfertigen, braucht es mehr als überzeugende Zahlen: nämlich die Aussicht auf Wachstum.

Und die ist bei Rational meiner Meinung nach vorhanden. Denn laut Unternehmensangaben verwenden erst 30 % aller potenziellen Kunden Geräte mit Kombidämpfer-Technologie, der Rest kocht noch immer mit traditionellen Küchengeräten. Hier gibt es also noch jede Menge Spielraum für Wachstum!

Weiterhin dürfte Rational von den Megatrends Bevölkerungswachstum und Urbanisierung profitieren. Denn wo immer mehr Menschen auf engem Raum zusammenleben, wird es auch immer mehr potenzielle Kunden geben, die Großküchen betreiben. Beispiele hierfür sind Kantinen, Restaurants, Krankenhäuser, Schulen oder Seniorenheime.

Diese Wachstumsaussichten in Kombination mit einer außergewöhnlichen Profitabilität und einer kerngesunden Bilanz machen Rational in meinen Augen trotz des hohen KGVs zu einer Aktie, die langfristige Anleger aktuell kaufen können.

Aktie 2: Visa Inc.

Nicht ganz so teuer sind Aktien von Visa. Sie werden derzeit mit einem KGV von 31,3 an der Börse gehandelt. Auch beim weltweit bekannten Anbieter von Kreditkarten zeigen die Zahlen, dass das Unternehmen hochprofitabel und gleichzeitig kerngesund ist.

| EBIT-Marge | Eigenkapitalrendite | Eigenkapitalquote | |

| Visa Inc. | 64,8 % | 21,2 % | 74,2 % |

Quelle: Geschäftsbericht Visa Inc. 2015

Du wirst auf der ganzen Welt nicht viele Unternehmen finden, die eine EBIT-Marge von 64,8 % vorweisen können. Das zeigt uns, wie lukrativ der Markt für Kreditkartenanbieter ist. Und daran wird sich so schnell auch nichts ändern, denn der Burggraben um die etablierten Anbieter Visa, Mastercard und AmericanExpress ist schier unüberwindbar.

Alle drei Kreditkartenanbieter werden praktisch auf der ganzen Welt akzeptiert, ob im Hotel in Paris, in der Burger-Bude in San Francisco oder in der Tauchschule auf den Malediven. Diese weltweite Akzeptanz ist die größte Stärke von Visa, Mastercard und AmEx und gleichzeitig das größte Hindernis für neue Konkurrenten.

Dieser Burggraben sollte dafür sorgen, dass Visa auch weiterhin eine Gelddruckmaschine bleibt. Zusätzlich könnten die Übernahme von Visa Europe und der Megatrend „bargeldloses Bezahlen“ für zusätzliches Wachstum sorgen. All diese Dinge lassen meiner Meinung nach nur einen Schluss zu: Die Aktie ist trotz ihres hohen KGVs ein Kauf!

Aktie 3: Zalando

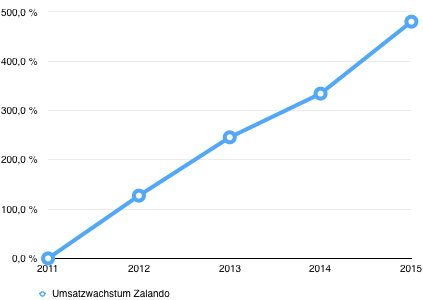

Im Gegensatz zu den ersten beiden Unternehmen kann Zalando nicht mit einer außergewöhnlichen Profitabilität glänzen. Trotzdem glaube ich, dass die Aktie mit einem KGV von 71,9 nicht überbewertet ist. Denn ein Blick auf die Umsatzentwicklung seit 2011 zeigt, dass es sich bei Zalando um eine Wachstumsrakete handelt.

Quelle: Geschäftsbericht Zalando

Knapp 500 % Umsatzwachstum in 5 Jahren, viel mehr geht fast nicht. Doch wie auch schon bei Visa und Rational sollten wir uns fragen: Kann das so weitergehen?

Meiner Meinung nach stehen die Chancen dafür nicht schlecht. Denn der Online-Modemarkt machte 2015 laut Zalando nur 11 % des gesamten Modemarktes in Europa aus. Weiteres Wachstum im Online-Fashion-Bereich ist damit fast schon vorprogrammiert. Zalando sollte als europäischer Markführer besonders stark davon profitieren.

Denn dass das Management von Zalando weiß, worauf es ankommt, belegt die bereits erwähnte Umsatzentwicklung der letzten Jahre: Im Mittelpunkt allen Handelns steht das Shoppingerlebnis des Kunden. Langfristig betrachtet sorgt diese Strategie für eine starke Bindung zwischen dem Unternehmen und seinen Kunden. Und treue Kunden kaufen immer wieder bei Zalando.

Die Kombination aus Wachstumsmarkt und einem Management, das weiß, worauf es ankommt, machen Zalando trotz des hohen KGV in meinen Augen zu einer Aktie, die man derzeit kaufen kann.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Thomas Brantl besitzt Aktien von Rational und Visa. The Motley Fool besitzt Aktien von Visa. The Motley Fool empfiehlt Visa und Zalando.