3 Gründe, wieso ich nie in Infineon investieren würde

Marlon Bonazzi, Analyst für internationale Aktien | 8. September 2016 Mehr zu: IFX QCI SSU INL TSFA

Infineon (WKN: 623100) ist Deutschlands einziger Halbleiterhersteller, der sich auf dem Weltmarkt behauptet. Das heißt aber noch lange nicht, dass die Aktie eine gute Investition ist, besonders nicht nach dem Kursanstieg der letzten Jahre.

Aus diesen drei Gründen würde ich nie in Infineon investieren.

1. Die Konkurrenz aus Fernost lässt nicht nach

Zwar führt Infineon in wichtigen Nischen wie Automobil-Halbleitern und Halbleitern für die Energiekontrolle in der Industrie, aber sicher ist eine Marktführerschaft in der Halbleiterindustrie meistens nicht besonders lange.

Amerikanische Giganten wie Intel (WKN: 855681) und Qualcomm (WKN: 883121) sind noch immer starke Unternehmen und in Zukunft wird auch die Konkurrenz aus Fernost nur noch härter werden. Unternehmen wie das koreanische Samsung (WKN: 881823) oder TSMC (WKN: 909800) aus Taiwan sind auch in Zukunft eine Gefahr für Infineons Umsätze. Man braucht sich nur vorstellen, wie groß in zehn Jahren die Konkurrenz von Unternehmen aus China sein könnte.

2. Eine Kultur der Technik, nicht der Gewinne

Viel schwerwiegender scheint allerdings, dass Infineon zwar seine Nischen noch behaupten kann, aber, typisch für viele Industrieunternehmen, die Technik und nicht die Aktionäre im Vordergrund stehen. Es muss nichts Schlechtes sein, wenn sich ein Technologieunternehmen auf hervorragende Produkte anstatt Quartalszahlen konzentriert, aber bei Infineon tut man sich schwer den Fokus auf langfristige Wachstumsmärkte zu legen.

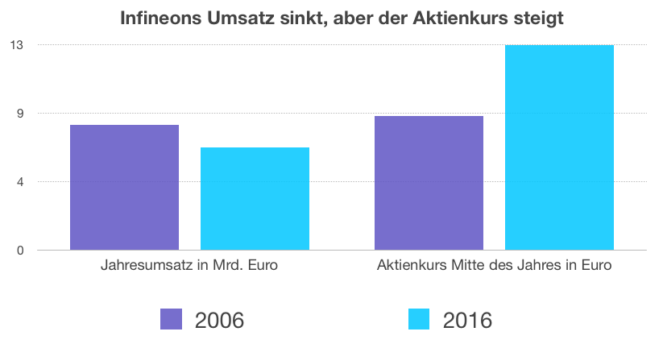

Wer sich wie in der Finanzbranche üblich das Wachstum der letzten 5 Jahre anschaut, sieht bei Infineon erfreuliche Zahlen. Allerdings muss man nur ein bisschen länger in die Vergangenheit blicken, um zu sehen, dass Infineons langfristiges Umsatzwachstum nicht nur nicht beeindruckend, sondern nicht vorhanden ist.

Quellen: Infineon, Börse Frankfurt, Umsatz für 2016 durchschnittliche Schätzung von Analysten laut Financial Times

Da fragt man sich als Anleger, wieso Infineons Aktie heute fast 15 Euro kostet und Mitte 2006 zwischen 8 und 9 Euro schwankte. Laut der Financial Times erwarten Analysten für dieses Jahr gerade einmal 0,73 Euro Gewinn pro Aktie und es bleibt abzuwarten, ob Infineon in das recht hohe Kurs-Gewinn-Verhältnis von circa 20 reinwachsen kann. In der Vergangenheit hat Infineon mehr Sinn für Technik als für das Geschäft bewiesen.

3. Politische Spielchen sind schlecht für das Geschäft

Ein letzter Aspekt ist die politische Bedeutung eines Unternehmens wie Infineon. Da das Unternehmen Deutschlands einziges global erfolgreiches Halbleiterunternehmen ist, könnte sich die Politik bei eventuellen Fusionen, Kooperationen oder Umstrukturierungen stärker einmischen, als es Anlegern lieb ist. Nicht zuletzt weil Halbleiter auch wegen Datenschutz ein sensibler Bereich ist.

Es ist auf jeden Fall nicht gut, wenn sich Unternehmen aus politischen Gründen nicht so frei entscheiden können, wie sie es gerne würden. Noch schlimmer ist es, wenn sie mit dem Blick auf staatliche Zuschüsse nicht genug unternehmen, um langfristig ihre Wettbewerbsfähigkeit zu sichern.

Meiner Ansicht nach ist Infineon keine Aktie, die eine gute Rendite für seine Aktionäre bringen wird. Da schaue ich mich viel lieber nach besseren Alternativen um.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Marlon Bonazzi besitzt keine der erwähnten Aktien. The Motley Fool besitzt Aktien von Qualcomm. The Motley Fool empfiehlt Qualcomm und Intel.